$拼多多(PDD)$

最近一直在研究拼多多这家公司,感觉他们的发展确实非常不错。

去下载了一份光大证劵的分析师报告。分析了下财报,几个核心数据:

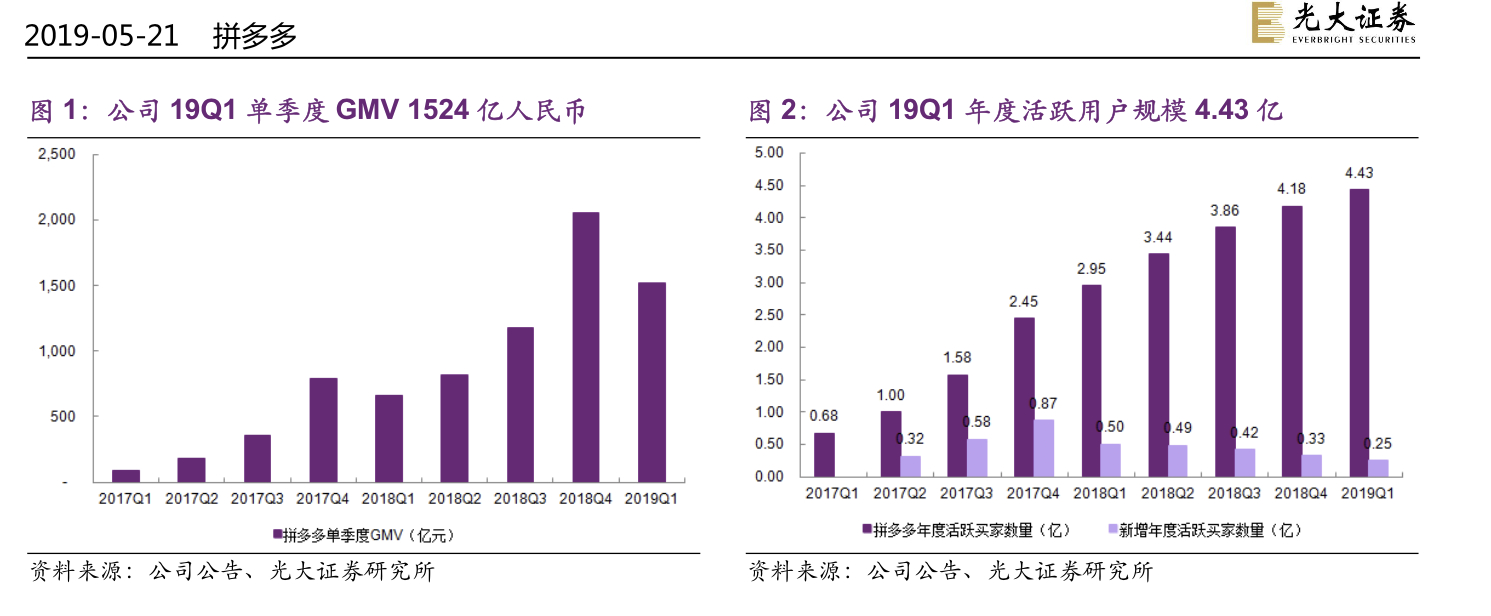

GMV 1524亿元,同比增长130%;

实现营业收入45.45亿元,同比增长228%;

公司Q1营业利润-21.2 亿元,环比有所收窄;

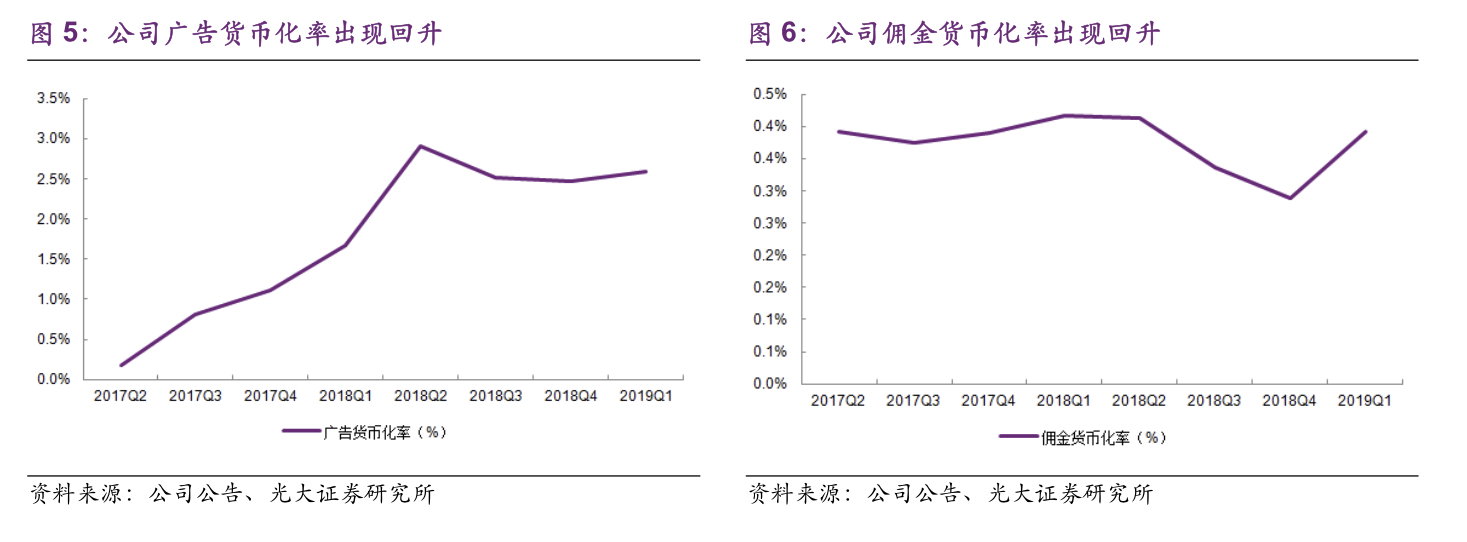

公司单季度货币化率2.98%,环比提升0.22pct。

报告期公司活跃用户规模4.43亿,同比增长50%,环比增长6.0%;

公司用户规模已远超京东成为国内用户数排名第二的电商平台,高基数叠加Q1淡季因素导致用户规模增速放缓。

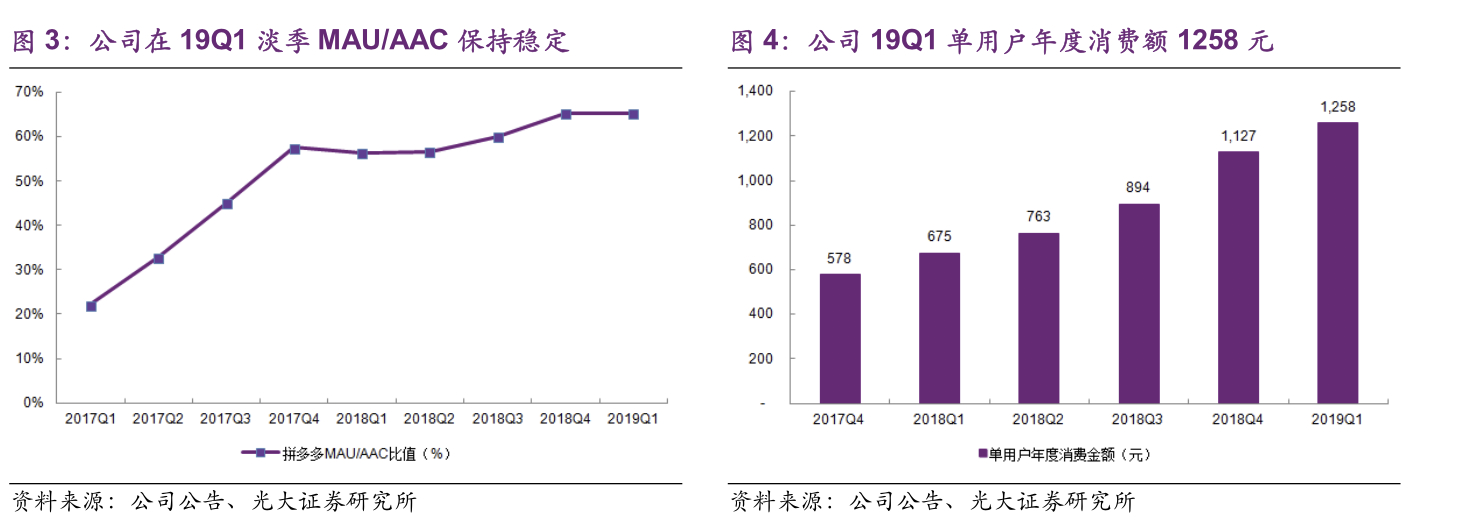

报告期公司MAU/AAC为0.65,在淡季环比保持平稳,2019用户活跃程度有望继续提升。

单用户消费额成为GMV增长的核心驱动力,报告期公司单用户年度消费额 1258元,同比增长 86%;随着用户下单频次与客单价的不断提升,预计公司单用户消费额仍有继续增长空间。 电商行业低线下沉趋势正从低客单价品类向3C/小家电等中高客单价品类演变,低线城市消费潜力仍将为公司未来增长提供持续动力。考虑到2019年公司在营销端持续加强投入,带动GMV继续保持高速增长,我们上调公司2019-2020年GMV为8791/13380亿元,新增2021年GMV预测为18082亿元,小幅下调公司2019-2020年EPA为-0.67/1.25美元,新增2021年EPA预测为2.93美元;仍然根据阿里/腾讯/百度2020年平均21.9倍PE,目标价估计在27.38美元/ADR目标价,维持“买入”评级。

最近山上买拼多多的人也越来越多了,估计真正意义上超过京东 甚至挖走淘宝一大块市场份额还是很有可能的。得**丝者得天下。长期还是比较看好这家公司,27块的目标价 应该问题不大

精彩评论