“ 点题:从价值投资角度看,具增长能力的收息股也属价值投资的一种,因为其内在价值随时间不停地增长,适合长线持有。”

承上文提到巴郡对价值投资也有新的看法及操作,投资者就不要继续停留在固有行业或板块中,反正心中拿着不变的是:买入股价未完全反映实际价值的股价。不同股票市场有不同的投资文化及风格,只要配合股市投资文化,自然也能找到最地道的投资目标。美股市场明显就是科网创新,以及各行业中领导全球的优质企业品牌占据。A股则拥有最全球的中国题材,惟估值较港股略高。

港股中,投资主题当然还是以中国题材为主导,但谈得上真正有实力又只在香港上市的中国企业却并不比A股多。同一时间,港股中存在妖股及疆尸股文化(没有成交),这令到一般投资者为减低风险,都选择平稳地买股收息,至少回报比较银行存款的息率高。这样的投资风格,放在美股及A股难免被批评为「不长进」。但作者认为反正能赚钱就是好操作,相对A股大上大落的风格,其实港股中具有不少收息股可作长线价值投资。本文进一步以价值投资作角度,分析具增长能力的收息股也属价值投资的一种。

首先在港股收息股中,主要分为两类:一类是纯利及股息皆维持增长的收息股(下文简称为甲类),另一种则是纯利及股息皆保持平稳的收息股(下文简称为乙类)。甲类的例子有领展(823.HK)、港铁(66.HK)、中电(2.HK)、煤气(3.HK)。乙类的例子有汇控(5.HK)、建行(939.HK)、港灯(2638.HK)、香港电讯(6823.HK)等。

01

—

不能单比较股息率

若单纯以买入后首年收息的股息率比较,甲模拟乙类低。甲类股息率约两至三厘;乙类则约五至六厘。因此,从股息率角度上乙模拟甲类吸引。话虽如此,但若在价值投资的角度,就不能只看最近一年及预期未来一年的股息便认为乙模拟较吸引,反而要看未来至少五年的趋势如何,能否如价值投资法般长期持有。

投资者要紧记,港股为有效率的市场,即使短时间可能出现价格错配的情况,惟要长期出现价格错配则是不可能。因此,若一些收息股长期股息率都偏低,即上文提到的甲类,只得两厘至三厘,非但不代表市场不够效率,反而代表这个价格为市场愿意给予的合理价。

市场宁愿买入甲类而非乙类收息股,代表甲类的投资价值比乙类更高。当再了解公司财务水平时,不难发现甲类收息股盈利具备增长能力,基本上过去至少五年保持增长,乙类收息股却没有这样的能力。由于盈利是影响股息的最大因素,在盈利增长维持之下,股息自然保持上升。相反,乙类收息股因为盈利难以增长,股息也就没有太多增长空间。因此,甲类收息股的股息维持不错增长,这使得投资者愿意在现价以较低水平买入,即使头两年可能获得的股息更少,但长线一直持有下来,赚到的股息一定比乙类收息股为多。

02

—

股价增长能力更强

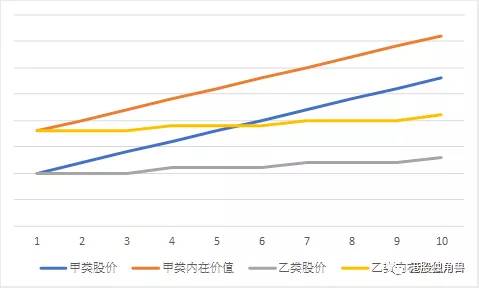

此外,甲类收息股的股价增长速度也会较乙类收息股强。要计算收息股的合理股价,自然也与盈利及股息分不开。简单一点理解,当甲类股票派息又再增加,并且可以预期未来的股息会继续增加的话,甲类收息股的内在价值便相应提升。回到价值投资的最基础理论中,就是买入股价未完全反映内在价值的股票。因为甲类收息股的内在价值一直保持上升,所以应该继续持有并且不应沽出。即使买入的时机较差,在短线超买情况中买入,但只要时间足够长,其股价必定会因为内在价值提升而跟随上升。

作者以下图作对比,当甲类公司的内在价值随时间提升,即使市场给予的股价可能存在折让,但至少大方向上会跟随上升。相反,乙类收息股的内在价值增长相对缓慢,这令到其股价上升也相对较慢。即使开始时假使买入资金相若,长时间复利息滚存下来的话,甲类收息股的股价表现还是会跑赢乙类收息股。因此,买入甲类收息股长线来说,股息及股价都会较乙类收息股优胜,这就是市场愿意在首一年维持两至三厘股息率水平的原因。

作者再以楼市作比喻解释,今天中港物业市场中,楼市收租利息回报较不少收息股的股息率为低,但仍然很多投资者愿意买入。究其原因,就是这是中港投资市场的文化,为众多资产中的最佳投资目标。将整体物业看作有甲类收息股,整体股票市场看作乙类收息股,一样可发现前者息率回报更低,但资本增值的能力更强,也吸引更多投资者愿意买入持有,道理类似。

03

—

股价相对稳定

既然甲类收息的内在价值能不停地上升,这也解释为甚么受到一般散户的青睐,作者也支持投资小白在初接解港股时以此类股票作建仓的基石。因为每天股市都会出现高低起伏,即使已经作出正确投资操作,但每天股价的波动若与自己心中所想的不同,始终还是会令投资小白情绪不稳定。收息股理论上的投资价值相对简单易明,股价表现相对平稳。加上甲类收息股具即使买贵了也不用担心太多,反正其内在价值则随时间推移较大机会获得提升,获利机会也较高。

最后,就是无论全球息率如何,甲类收息股的股价表现相信也会较乙类为佳。当全球息口上升之时,甲类收息股也更能对抗加息压力,因为股息增长抵消利率上升的影响。这点在2018年下半年全球吹起加息潮时,明显体现出来。2019年,美联储已暗示不会再加息,全球股市立马出现反弹。即使在反弹之时,甲类收息股的反弹能力还是较乙类为高。煤气及汇控分别为甲类及乙类收息股,两者股价走势读者可自行观察。

$腾讯控股(00700)$ $领展房产基金(00823)$ $香港中华煤气(00003)$ $港铁公司(00066)$ $恒生指数(HSI)$

港股独到分析,为你娓娓道来

关注港股独角兽微信公众号

作者介绍:

香港 80后,曾任买方卖方分析员,并曾为电台访问嘉宾,报章投资版专栏作家。 致力寻找今天还被忽略的股份,分享每天看到光怪陆离的港股那些事儿。每只大中细价股都有自己的故事。价值投资、投机、抽新股、卖壳、庄家股,不同故事搭上不同炒法。

精彩评论