$腾讯控股(00700)$ 财报出来了,已经有一堆解读了,我也凑个热闹,谨代表个人的观点,如有不妥可以多交流。

在解读之前说几点自己的理解:

1.长期与短期:短期内的业务小幅波动是正常的行为,关键看业务有没有偏离长期的航道,如果长期看好的逻辑没有变,大可不必担心;长期的战略投资,在短期内体现为成本投入太大,必然影响利润,不应该解读为利空。

2.互联网公司,用户>营收>利润,先看用户的增长,再看收入,最后看利润,不要本末倒置。

3.这次业绩被有些媒体解读为难看,除了投资业务的影响外,主要是收入增速下滑,成本大幅增加,利润增速降低;主要原因是游戏版号暂停审批,导致游戏收入增速大幅下滑,同时视频、云计算、金融科技等耗费资金巨大;我想说,这正是检验腾讯在缺少游戏引擎的情况下,其他业务真实表现的机会,实际情况说明其他业务还不错。

4.腾讯对游戏的依赖进一步降低,其他业务占比上升,以游戏为主的增值服务的占比从78%下降到56%。金融科技和云服务由最初的5%上升至25%。各项业务更加均衡,慢慢不再“偏科”,这对公司的长期发展绝对是大好事。

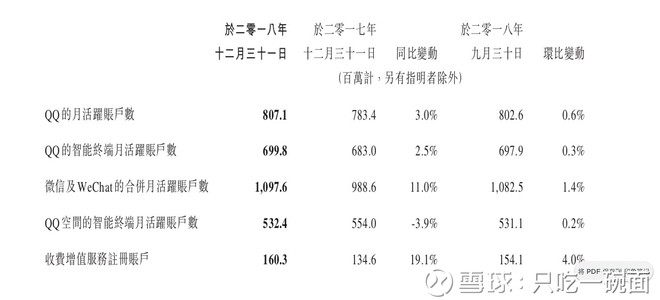

用户:持续增长截至2018年底,微信及WeChat的合并月活跃账户数增至约10.98亿。每天平均有超过7.5亿微信用户阅读朋友圈的发帖。截至2018年底,QQ智能终端月活用户同比增长2.5%至6.998亿,整体月活跃账户数增至8.07亿,21岁或以下用户的智能终端月活账户数同比增长13%,QQ看点的日视频播放量同比增长逾300%。小程序日活跃账户数增长迅速,用户人均日访问量同比增长 54%。约有80%的中国500强企业成为企业微信的注册用户。从四季度看,腾讯各个应用活跃用户数都在增长,这一点是个很大的亮点。

收入:结构更加合理2018年腾讯营收达到3126.94亿,同比增长32%,全年净利润(Non-GAAP)774.69亿元,同比增长了19%。第四季度当季营收为848.96亿元,同比增长28%;净利润为142.29亿元,同比下滑32%,环比第三季度更是下降近40%。分业务看,腾讯四大创收业务及占比:1、增值服务(网络游戏和其它数字内容);56%2、网络广告;19%3、其它,主要是支付和云服务;25%4、投资。四季度,增值服务的收入436.51亿,同比增长9.3%;广告收入170.33亿,同比增长37.8%;其他收入242.12亿,同比增长71.9%。

点评:以游戏为主的增值服务的占比从78%下降到56%。金融科技和云服务由最初的5%上升至25%。各项业务更加均衡,慢慢不再“偏科”,从长期发展的动力和业务安全性上是非常有益的。

增值服务:最大引擎熄火腾讯的手游业务在2018年全年的收入为778亿元,同比增长24%,第四季度的收入为190亿元,同比增长12%;而端游业务的全年收入则为506亿元,同比下降8%,第四季度的收入为112亿元,同比下降13%。

最大收入来源熄火了,这是腾讯收入增速放缓的原因。在漫长的等待过后,“国民级”的手游绝地求生:刺激战场迟迟无法取得版号,这对于腾讯的游戏收入可谓打击很大。

点评:游戏业务虽然在公司收入占比仍然很高,但比例已经下降了很多,2018年游戏版号审批暂停的影响确实很大,但这也证明了公司不依靠游戏高速增长也可以活得不错,况且海外市场也是一个广阔天地,未来如果重新恢复增长,对业绩来说就是个惊喜。

社交网络:付费用户规模大四季度社交网络营收同比增长24.9%至195亿,主要得意于直播服务商业化程度提升及视频订阅用户的增长,收费增值服务注册账户同比增长19.1%至1.603亿。腾讯在与百度的爱奇艺视频流网站竞争,花费了大量精力制作原创内容。腾讯视频在最新一季度的用户数量为8900万,而爱奇艺为8740万。

点评:直播和视频、数字内容都是烧钱的业务,还处于激烈竞争的阶段,我对这方面了解不多,不过付费用户的规模确实不小。

网络广告:增长潜力大2018年,腾讯的网络广告业务收入581亿元,同比增长44%;第四季度收入170亿元,同比增长38%。在微信朋友圈、小程序、QQ看点及移动广告联盟的推动下,社交及其他广告收入全年同比增长55%至398亿元,第四季度同比增长44%至118亿元。媒体广告收入全年增长23%至人民币183亿元,第四季增长26%至人民币52亿元。

对比国内外同行的ARPU情况,长远来看,腾讯广告业务还是有很大的拓展空间。去年9月底腾讯组织架构调整,腾讯将旗下各广告线合并,统筹媒体广告与效果广告,新组建了广告营销服务线(AMS),这对内部不同部门间的广告销售效率是个利好。

点评:虽然未来广告业务潜力很大,但是管理层对广告业务的期望是稳健增长。刘炽平在业绩会上就说,广告的填充率比国外国内同行低,但是不着急很快提升填充率,在整个广告业务,我们仍然强调还是要稳健持续的增长,而不是说只争取一次性爆发的增长,把所有增长耗费掉。

其他业务:最大亮点支付和云业务的高速增长成为了腾讯收入增长的主要推动力。四季度互联网金融+云服务实现同比增长 71.8%至242亿,环比增长19%,互联网金融+云服务板块业务收入占公司收入比28.5%。其中云服务收入达31亿,全年91亿,同比增长超100%,互联网金融全年收入689亿,同比增长超75%。

腾讯财报也披露了微信支付的部分数据。腾讯方面称,2018年日均总支付交易量超过10亿次。2018年第四季度,月活跃商户同比增长逾80%。2018年,腾讯包含金融和云计算的“其他”业务收入为779.7亿元,减去云计算部分收入,腾讯金融科技部分的年收入约为688.7亿元,约占腾讯总收入的22%。

2018年财付通全年交易笔数达4665亿笔,支付宝为1975亿笔。据IDC数据,腾讯云目前国内的市占率约为10.3%,较17年提升了3.5个百分点,这个市场份额与阿里云还是有不小的差距。管理层表示微信支付将长期作为基础设施类服务存在,长期目标是通过交叉销售更多金融理财产品为该业务创造营收和利润。

点评:互联网金融+云服务,对标阿里处于追赶之势,未来几年仍然处于扩大地盘的阶段,增收不增利。说到这里,不得不佩服阿里这家公司的战略能力,腾讯目前大力发展的两项业务,阿里早在多年前已经布局,并且已经壮大。腾讯不做就错失大蛋糕,做就要面临激烈的竞争,只能弯道超车,比如在云服务领域发力垂直领域。未来腾讯要靠云服务和金融赚钱,做产业互联网;虽然腾讯基础雄厚,但面临诸多不确定性和激烈的竞争,不能盲目乐观,边走边看。

投资业务:利润下降的“罪魁”腾讯投资了逾700家公司,超过100家公司的每家估值达到10亿美元,其中包含了60多家已经上市的公司。

这次争议最大的就是市场说的利润下降32%,其实腾讯本身的业务并没有出现问题,主要因为市场行情不好,对若干投资公司的业绩展望而计提的减值拨备。

按照更能反映主体业务情况的非通用会计准则(Non-GAAP)全年的净利润为774.69亿元,同比增长19%;四季度净利润为197.3亿元,同比增13%;而GAAP准则下净利润的同比下降32%,原因并不是公司毛利出现了下滑,主要是由于对一些所投资公司的市(估)值展望而计提的减值准备所致。这一项(反映为其他收益/亏损)在2017年四季度时是79亿的收益,而2018年四季度时录得21亿的亏损。

点评:投资业务对公司的短期业绩影响比较大,我这样看,投资最终能成功的项目毕竟是少数,多数应该最后是不成功的,但是这些少数成功的投资会贡献绝大部分的收益。

总评这份财报整体符合预期。各项业务在既有的轨道上正常运行,通过公司架构调整,对广告和云服务更加看好,支付业务也在高速增长;游戏业务占比持续下降,业务结构更加合理,在巩固现有优势的同时,继续追赶阿里的云服务和支付、金融业务。

长期看好腾讯的发展,目前我手里持有$中概互联(SH513050)$ ,该基金重仓股之一是腾讯,另外还有少量腾讯的股票,目前腾讯的动态市盈率是38倍PE左右,不高也不低,适合持有,大跌可加仓(我就是在前一波大跌加了点,哎,买少了)。

欢迎关注我的个人公众号:面哥投资笔记(ID:miange18)

风险提示:本文所提到的投资标的均仅代表个人的意见,不作推荐,据此买卖,风险自负。

精彩评论