股份代码:06669

招股时间:2021-8-12——2021-8-17日中午12:00

公布结果:2021-8-23

上市日期:2021-8-24

计息日:6天

招股区间:22.2-23.8港元

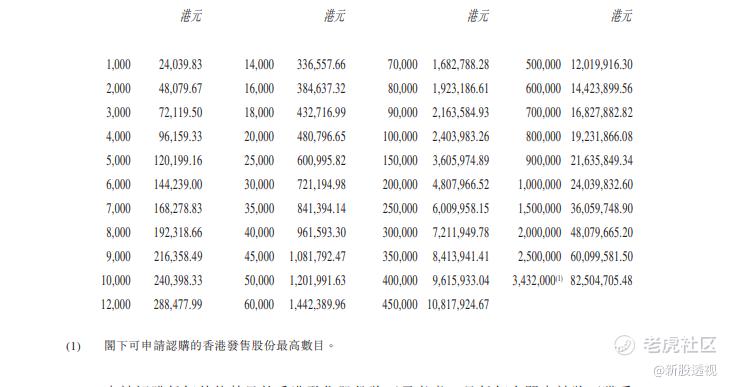

入场费:24039.83元(1000股/手)

乙组入场费:601万

市值:69亿—74亿

发行PE(TTM):亏损

香港发售股份数目:686.40万股(不回拨的话甲乙组各3432手,有超额配售权)

回拨机制:15<,回拨10%;>15,<50,回拨30%;>50,<100,回拨40%;>100,回拨50%。顶格回拨后甲乙组各获分17160手

基石投资者:中间价计51.66%

保荐人:摩根士丹利、中金、

稳价人:摩根士丹利

国内外周介入市场格局

先瑞达医疗和昨天招股的心玮医疗同属于创新医疗器械大类,却分属不同的细分领域。心玮医疗主要专注于神经介入领域,而先瑞达医疗专注外周血管介入。

外周血管疾病包括外周動脈疾病和外周靜脈疾病。外周血管疾病可发生在任何心脑外血管,亦可发生于胸腹主动脉血管,但更常发生于下肢。

根据《中国心血管健康与疾病2019》,我国的下肢动脉疾病患者基数超过4500万,下肢静脉疾病的患病率为8.89%,即有近1亿的患者。

随著人口老龄化的加剧,外周动脉疾病逐渐成为中国严重的健康问题。随着诊断技术和知识的提高,外周血管介入市场迎来快速增长。据医械汇测算,2019年外周血管介入器械市场规模达到98亿元。

目前外周血管介入进口企业居主导地位,占据超90%的市场份额。国内企业发展相对滞后。不过随着技术的提升,以及国产替代政策的支持,国产企业在外周血管介入的布局正逐渐完善。

目前国产外周介入领域处于领先的三家企业分别是心脉医疗、先瑞达、归创通桥。三家外周头部企业各有特色,最优秀的属心脉医疗,心脉医疗目前拥有外周血管支架系统、外周血管球囊扩张导管等产品;而先瑞达的核心产品则专注于外周血管球囊。归创通桥则在外周领域稍显逊色,但是在神经介入领域却有很大成就。$先瑞达医疗-B(06669)$

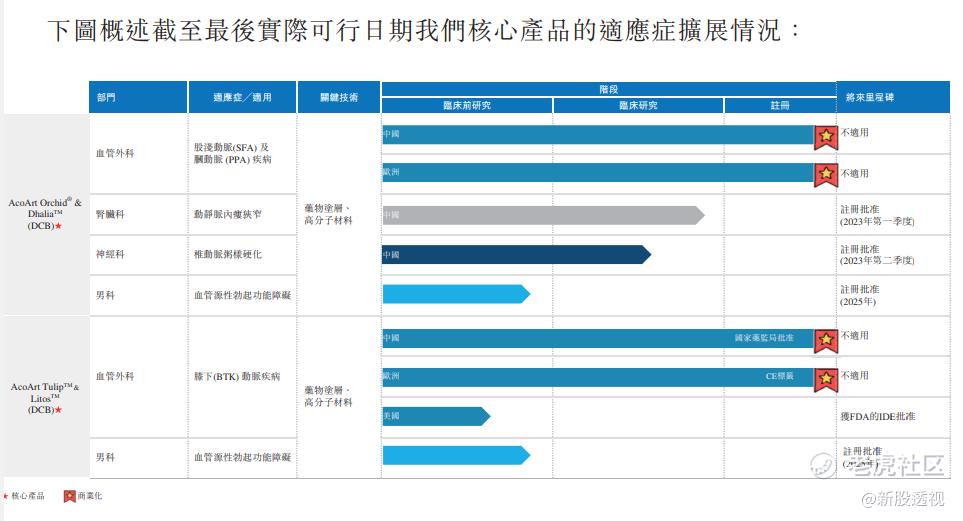

先瑞达医疗核心产品

作为中国创新的介入医疗器械企业,先瑞达专注于提供血管疾病的介入无植入及血栓抽吸导管治疗方案,公司开发出一套具有世界领先技术,尤其适用于药物涂层球囊(DCB)领域的介入医疗器械。

公司核心产品AcoArt Orchid & Dhalia,适用于股浅动脉(SFA)及胎动脉(PPA)病变,该产品2016年获批,是中国首款外周DCB产品,领先紧随其后的第二名企业约四年的时间。据公开数据显示,以2020年收入计,公司在中国外周DCB市场的市场份额超过86.9%,占据主导地位。仅靠这一款核心产品先瑞达已经取得了1.9亿的年收入。

先瑞达的另一款核心产品AcoArt TulipTM & LitosTM,适用于治疗BTK病变,于2020年12月透过快速审批程序为AcoArt TulipTM & LitosTM取得NMPA批准。这款产品的获批上市预计为先瑞达收入带来大幅增长。$心玮医疗-B(06609)$

同行比较

先瑞达的国产竞争对手心脉医疗、归创通桥均已经上市,这样我们能获得直接的数据拿来对比:

⑴心脉医疗已经实现盈利,当前市值228亿,2020年收入4.7亿,市销率48倍。

②先瑞达医疗2020年有盈转亏,发行市值74亿(上限定价),2020年收入1.94亿,市销率38倍。

③归创通桥-B当前处于亏损,当前市值153亿,2020年收入0.27亿,市销率550倍

通过对比不难发现先瑞达作为DCB领域龙头,市占率高、盈利能力强,发行市值偏低。笔者认为先瑞达比心玮医疗-B更值得申购。$心脉医疗(688016)$

基石投资者

引入13名基石投资者,合共认购1.05亿美元(约8.15亿港元),其中包括汇添富基金、CPEChina Fund、中金公司、Valliance Fund等,按中间价计算,约占发售股份51.66%,设6个月禁售期

打新分析

⑴先瑞达作为DCB产品领域独角兽,市占率高,盈利能力强

②先瑞达的另一款核心产品AcoArt TulipTM & LitosTM已经获批上市,未来收入将大幅增长

③发行市值低

④我会申购,预计上乙组。回拨后甲乙组各分1万7千手,太少了,中签不容易。

精彩评论