$苹果(AAPL)$ $阿里巴巴(BABA)$ $腾讯控股(00700)$

前段时间我去访谈了身边的不少朋友,围绕着"究竟是什么让我们在亏钱"这个核心问题聊了很多。其中一个最让我感到意外的答案,是很多人说自己被银行或者第三方机构所谓的理财经理推荐买了产品,甚至还有直接推荐股票代码的,结果大幅亏损,而且自己也不知道怎么办。

听到这些我其实非常诧异,之前从没有想到有这么多人会掉入这个陷阱。

我们就来讲讲应该怎么使用投资顾问,以及应不应该购买他们推荐的产品。

首先我们来回答一个问题,就是为什么银行或机构推荐的产品业绩会如此之差呢?想要弄清楚这件事,我们先一起回到1976年之前的美国。

现在我们都对指数基金这个东西非常熟悉了,它是如今整个行业进行资产管理的标配与基石。而指数基金这个东西,是在1976年被发明出来的。当时先锋领航集团的创始人约翰·博格推出了第一只以标普500指数为基准的指数基金,打造出了市场上的一个非常另类的产品。

为什么说指数基金很另类呢?当时的背景是这样的。我们之前在讲"交易成本"的时候提到过管理费、认购费,你还记得吗?那时候的美国基金销售行业,都是以赚取销售佣金提成为目标,而且收费奇高,认购费就可以高达5%,你100块钱买进去,账户直接显示的是95块。这还不说那些别的费用,比如管理费、赎回费等等。

在这种商业模式的鼓励之下,基金销售人员往往会去销售那些给自己返佣高,赚钱快,包装得非常神奇、好卖的产品。至于这个产品适不适合投资者,会不会亏损,甚至是不是处于某种打擦边球的灰色地带,那都不重要了。

而博格推出的包括指数基金的一系列基金,就改变了这种模式。

当时先锋领航主打的理念就是免佣金,去除中间渠道,降低各种费用,让利给投资者。而且当时美国还有一个大背景,就是整个七十年代经济陷入"滞胀",联邦公共养老金面临缺口,于是他们在七十年代末推出了一个人退休账户(IRAs)和雇主养老金计划。

比如最著名的401k计划,指的就是员工每个月都从工资里拿出一定比例的钱存到401k 账户,然后企业会按照一定的比例同时缴纳,有点像我们国家住房公积金的感觉,然后这部分钱就会被专业人士管理起来,去买各种基金、债券、股票等等。

最关键的是存起来的这部分钱是免税的,只是到了法定年龄一次性提取的时候才缴税,所以受到了大家的热烈欢迎。而专业人士在管理401k资金的时候,也更喜欢选择成本低廉、风险分散,也能获得不错收益的指数基金。所以这种低费用、免佣金的基金种类开始在市场上风靡,直到2020年,先锋领航已经成了管理规模超过6万亿美元的超级巨头。

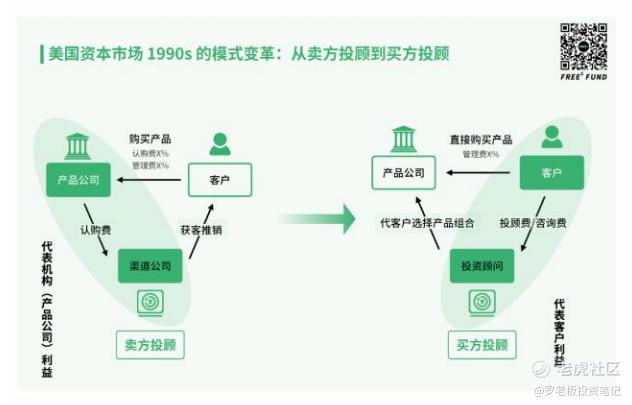

可想而知,这种模式的创新带来了整个资产管理和财富管理行业的大变革。其中一大变革,就是基金销售人员纷纷失业,但另一种职 业 开 始 兴 起,我 们 叫 它"买 方 投顾"——"买方"指的是我们这样的客户,"投顾"就是投资顾问的意思。

为什么这种职业大行其道呢?

因为基金销售这个岗位虽然消失了,但是人们获取投资理财的知识、信息、指导的需求还是存在的,大家还是需要有人帮助自己来管理家庭资产,构建投资组合。于是,为这些客户提供咨询服务的人,也就是买方投顾开始崛起。

而和之前不同,他们的商业模式是从客户那里收钱——有人收的是按小时的咨询费,有的人收的是按照业绩表现提成的表现费,有的人收的是按照管理规模计算的管理费。但钱怎么收,核心都是一样的——投资顾问终于可以站在客户的一方,从客户的利益出发选择产品,而不再靠基金公司的提成活着。这种转变是非常关键的。

如今中国的资产管理和财富管理行业,和美国的七十年代有很多相似之处。风投机构峰瑞资本做过一个总结∶

1978年美国人均GDP突破了一万美元大关,而2019年我们也突破了一万美元,而且相对富裕人群的绝对数量还要超过当时的美国;

另外,七八十年代美国进行了一系列政策改革,主题都是开放和市场化,比如利率汇率的自由化,各类机构经营范围的放宽等等,而我们国家也开始进行利率市场化,出台了资管新规,股票市场开始实行注册制等等;

另外,当时的美国也在从传统工业走向以芯片和电脑为中心的高新技术产业,带动了证券市场的发展。我在下面放了两张总结的图表,看起来一目了然。

而在这个阶段里对我们普通人最重要的,就是我们刚才说到的利益相关性的转变。

举个例子。在2020年中,中国股市走出了一波不错的行情,这时候不少朋友都来和我说,他们的银行理财经理都来告诉他们,最近账户里基金盈利不错,应该考虑止盈,然后去买新基金了。

当时听到我就非常生气,因为这显然就是一个投资顾问把自己的利益置于客户之上,利用客户专业知识的缺乏来为自己谋取利益的例子。

为什么呢?因为目前我们国家基金销售的商业模式,大部分还停留在美国早期的那种"赚取产品销售佣金"的方式,所以有些银行客户经理会频繁建议客户赎旧买新,甚至鼓励客户去炒基金和股票的短线,因为这样TA才能赚取产品销售的佣金,以及交易费用的提成。

实际上,我们国家历史上的基金产品销售,一直是非常依赖第三方渠道的。绝大部分产品都要靠各种银行渠道去卖,因为银行不管从品牌、知名度还是和客户的联系,确实比绝大部分基金公司都强很多。这就造成了一个现象,就是银行在谈判中非常强势。比如我们之前提到的认购费、申购费、销售服务费,几乎都要归渠道,也就是银行。管理费和赎回费两边也要谈判。比如业内有个词叫"尾随佣金",说的是基金哪怕卖出去了,以后每年收的管理费也要按照一定比例继续付给代销渠道,比如银行。渠道就是这么强势。

而这些成本由谁来承担呢?最终都会转嫁到每个普通人身上。之所以我们之前如此强调买基金要特别关注成本,一个很大的原因就是整个行业的销售链条都是畸形的。

而且,费用收得再多起码数额还可控,但除此之外还会有一些其他情况。比如基金公司发新产品的时候银行通常都要承担首发指标,这个指标通常都会算在客户经理的考核里,为了完成KPI,他们往往就会动员客户购买新产品,甚至还会让你赎回老产品去买新基金。很多人并不知道这里的利益链条,最终把自己的潜在收益都变成了银行的利润和客户经理的奖金。

那有些朋友可能会想,如果银行不行,第三方财富管理机构能不能信任呢?

能不能信任,我们肯定没法一概而论。但有一个核心原则是最重要的,也就是我们这篇一直在说的,利益一致性,也是《黑天鹅》的作者塔勒布另一本经典著作的标题,叫做"利益攸关"(Skin in the Game)。

查理·芒格说,人都是对激励反应的动物,错误的激励机制注定会带来错误的结果。所以如果给你推荐产品的人或者机构,和你的利益并不一致,甚至是冲突的,那么他们的建议就需要打很大的折扣了。所以芒格才说∶"永远不要问一个理发师你是不是该理发了。

划重点

无论是第三方理财机构还是投资顾问,考虑他们的建议之前,都先考察一下你们的利益是否一致。

打开你的基金账户,看看自己买的基金,检查一下它们的利益和你一致吗?欢迎留言分享你的经历。

精彩评论