先瑞达于6月25日就通过了港交所聆讯,本计划两周前招股,但突发的政策风向,恐慌情绪迅速蔓延,直接打折了中概股,也带崩了港股医疗器械板块,可谓泥沙俱下。

惨淡的市场、低迷的情绪直接吓退了准备招股的8家公司,受大环境影响,投行也开始与公司交(博)涉(弈),关于下调估值。所以,我们也看到,无论理想的定价、心玮的估值、还是先瑞达的发行价,都算是比较有诚意了。

其实两周前我就看了先瑞达的招股书,感觉公司质地非常不错,加上今天信息出来,入场费定在2.4万港元,给的货也不多,基石保荐人都还不错,感觉得有肉,可以搞。接下来,就分享几点我的看法。

01

【外周DCB的绝对龙头】

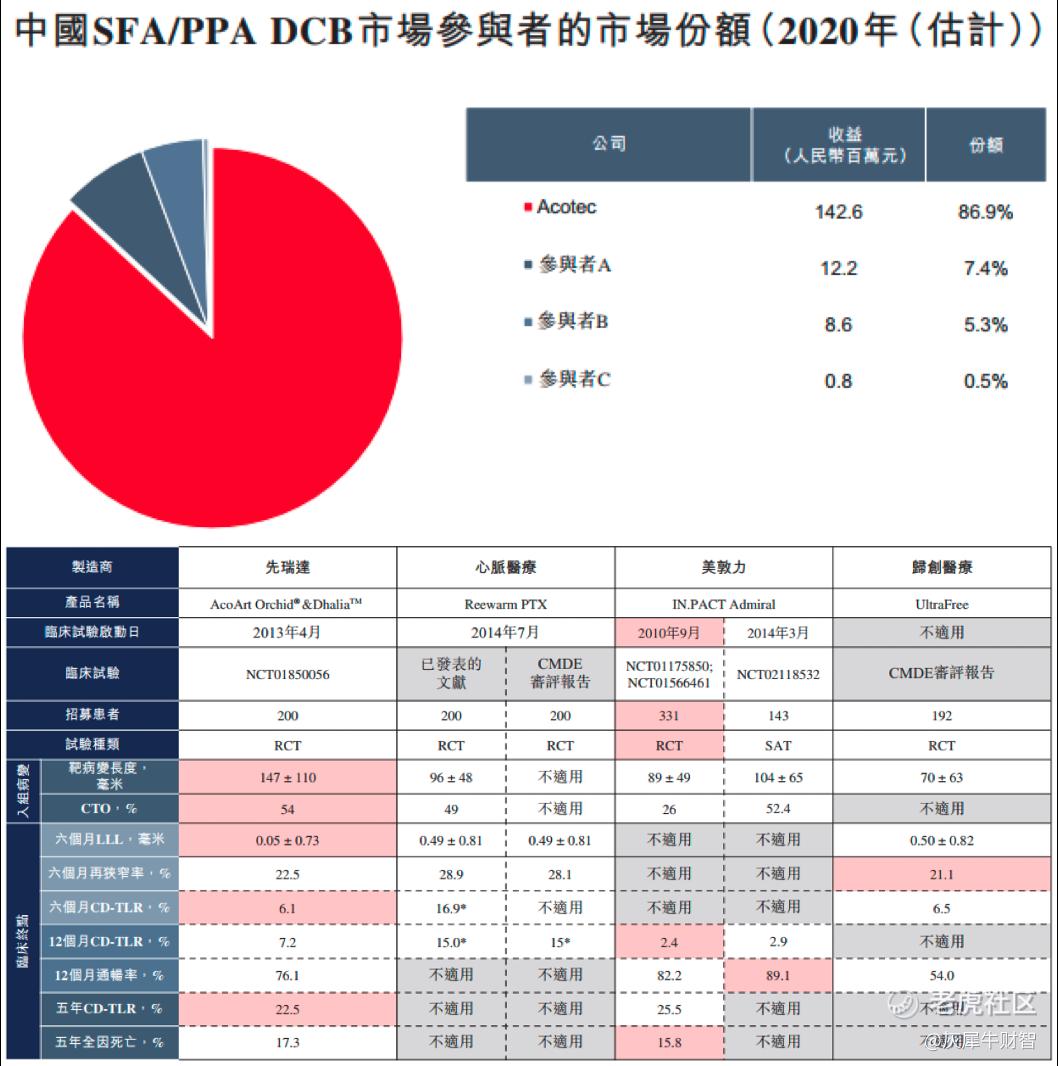

先瑞达于2008年在北京成立,是一家集研发、生产、销售血管内导管系列产品于一体的创新医疗器械生产企业。其2016年推出的首款中国首款外周DCB产品,目前在中国的市场份额高达86.9%,此外,其第二款DCB产品也于2019年被FDA认定为“突破性器械”,去年年底已获得药监局批准上市。这两款产品也是先瑞达收入的主要来源。

根据弗若斯特沙利文的报告,在全球所有的DCB产品中,先瑞达的DCB产品采用了一种最先进的药物涂层技术,且与全球其他主要竞争产品相比,公司的DCB产品的临床表现尤为出色。

由于先瑞达在国内国产DCB领域掌握先发优势,市场占有率遥遥领先其他品牌,包括心脉医疗、美敦力和归创通桥。也有人会担心说,会不会“后浪们”的产品迭代,对前浪造成冲击。但从已知的数据可以看到,国产心脉和归创的产品最多也就是先瑞达的“me-too”,目前还无法取代“原研”的先瑞达。

这里我们借用一个医药领域的表达“Me-too”

原研药:原创药,有自己的商品名和专利;

仿制药:以原研药为蓝本,药品成分、适应症、剂量等都模仿原研药。

Me-too:派生药,虽仿照原研药,但稍微改变其化学结构,以获取更好的治疗效果。

02

【股东实力雄厚,估值还算诚意】

招股书显示,先瑞达在上市前的股东架构中,控股股东为CPE中信产业基金,通过CA Medtech持股64.81%;Cosmic Elite持股17.45%(李静女士持股95.13%、程丽女士持4.69%);Silvio Rudolf Schaffner持股1.75%;Blue Lake(先瑞达首席医务官Dierk Scheinert全资拥有)持股0.82%;Bliss Way Limited持股4.59%;Sino Fame Venture持股5%。其他的投资者包括景林资本、方圆资本、首富环球、联彩国际、明泰、盛高等。

相较于之前在港股上市的医疗器械类公司来说,先瑞达在融资方面低调很多,次数也很少,这与中信产业基金是其控股股东有很大关系,毕竟“不缺钱”

最近两年,一些业内比较有名气和实力的PE也进来了,比如蓝湖资本,早前先瑞达的首席医务官Dierk Scheinert就是蓝湖资本的,去年已经投资过,今年1月份继续接老股,再次加码先瑞达。

2021年,方圆资本、盛高国际和PRIMEONE合计以1600万美元收购了先瑞达2.54%的股权,投后估值约6.53亿美元(约折51亿港元),如果市场热度不错,加上良好的公司质地,发行估值妥妥能上80-100亿。

但,正因为近期港股医疗器械板块下行,经多轮磋商后,先瑞达发行估值区下调至70-75亿,较最后一轮仅提升40%左右,整体来说估值还算合理。

要知道,每家公司做梦都想趁着市场热度以高估值融资,这样就透支了二级市场价差,容易破发,对打新客极不友好。估值贵了、破发多了,投资者参与热情也就没了,公司想多发股票也不见得发的出去,所以多方博弈下,最好的办法就是调降估值。

即使是横向比较,先瑞达估值也还不错。

- 心脉医疗,2020营收4.7亿,净利润2.15亿,市值229亿,P/S=49;

- 归创通桥,2020营收0.28亿,净利润-1亿,市值154亿,P/S=550;

- 先瑞达,2020营收1.94亿,净利润-0.4亿,市值70-75亿,P/S=36-39;

03

【说一点风险】

先瑞达确实是DCB细分赛道的龙头,它的SFA/PPADCB产品的市占率有86.9%,但是对应营收才1.4亿人民币,这说明什么?说明整个市场的天花板比较明显!

另外,先瑞达最核心的也就这一款产品,其他产品暂时都还没达到不可动摇的地位,如果未来不能持续发展挑起重担,天花板打不开就容易见顶了。

所以,想要长期跟踪观察的朋友,注意这点。

犀牛君说

先瑞达基本面还可以,不过这次货很少,就算触发最大回拨,公开发售也就3.4万手,甲乙组各一半,预计中签率也是个位数。和心玮比起来,更难中签,但赢面更大些。

从公布的基石来看,没有特别的大机构站台,13家基石都是基金,比如汇添富、中金、易方达这种,稍有点凑数的嫌疑(上次出现类似情况的是奈雪),无论如何吧,有基石比没有好,而且它们也已经包掉了全部国配份额,这点还是稳妥的。

知道很久没有新股,大家心里都痒痒,心玮基本面好坏参半的情况下孖展都冲到了150倍。不过犀牛君还是觉得,近期行情还有待修复,即使两只新股的估值都下调了,但也不敢保证一定能涨。

最后说下犀牛君的打算,考虑到市仍处低迷期,就放弃融资的想法了。就个股本身来说,基本面有看点、估值有诚意、股东基石还行、稳价人大摩也不错,加上货也不多,所以犀牛君就直接全部券商铺一手现金了,动用15%-20%的资金量吧。

好了,今天就先聊到这里。

精彩评论