“颠来倒去。”

各位读者好,我是villike,很高兴见到各位。

最近我开了视频号,目前想法是:

公众号写深(luo)度(suo)内容;

视频号讲一些投资小知识,以及简短的投资感想。

邀请读者们作为第一批观众,就是下面这个,进去点个赞,然后点关注就好了。

(提醒各位:视频号是“点赞即传播”,但别人不一定能看到是你点的赞,所以,介意的朋友,也可以不点,比起我的点赞量,你的方便更重要。)

开始正文前,如果您没看过下面这篇文章,请务必看看,里面清楚地介绍了:这个号是干什么的、读者能从这里获得什么、不能获得什么。

给我所有读者的一封信

给我所有读者的一封信(语音版)

这是我“从0开始”,分析腾讯的第十六篇文章。

在上一篇文章中(买这家公司,盯紧4个点),我提到:

“在未来的产业互联网浪潮中,腾讯可能被远远甩在后面吗?这会不会是腾讯的一大风险呢?

直接说答案,我觉得不是,有几个原因。

第一,产业互联网,并不会彻底颠覆,消费者一端的现有体系,至少目前,还看不到“颠覆”的任何明显迹象。

第二个,产业互联网和消费互联网,最大的区别,就是前者具有很强的行业性。

换句话说,对行业了解越深,你做出来的东西才越有用。

那么,这个事儿,为什么阿里、腾讯这样的公司不做呢?”

我们接着看。

01

—

略微放心

上篇文章,我提到我服务过的一家企业。

老板想通过家电、家具里的控制器,收取数据,经过中央计算后,实时反馈到个体身上。

那么,为什么互联网公司不做呢?他们不是最擅长“玩数据”吗?

因为,他们不清楚应用的逻辑,这是工业的世界。

举个例子,算法可以算出,考虑到我现在很热,按照我的年龄、身体状况,25度空调是合适的。

然后,中央算法对空调给出了指令,接着会发生什么呢?

“……空调死机了。”

第一次听到上述说法的时候,我没忍住,笑出了声,就在这个客户的概念间。

接待我们的,是董事长助理,她笑着说:

“我没开玩笑,是真的,要把这些指令实现,是控制器的思路,不是互联网的思路。”

“一块板子(智能控制器),我们可以收上来几千条数据,数据之间,逻辑错综复杂,这是需要行业积累的。”

举这个例子,是为了让读者们感受:

在工业互联网时代,从商业逻辑角度,很难出现消费互联网时代,“赢家通吃”的事情。

我们回来,继续说腾讯。

从目前腾讯云发展的情况来看,固然说不上领先,但考虑到:

第一,目前看起来,这不会对消费互联网端,造成颠覆式影响;

第二,产业互联网端,大概率会是群雄割据、而非一统天下的局面;

第三,腾讯云的发展速度,以及在游戏、金融等领域的地位,也是说得过去的。

这样看来,就算腾讯在产业互联网时代,成为不了领军者,但从风险规避的角度来说,我认为不算腾讯的巨大风险。

02

—

一般般

腾讯的第四个风险,来自于投资业务,具体来说是:

投资业务,将整体ROE拉低至20%以下。

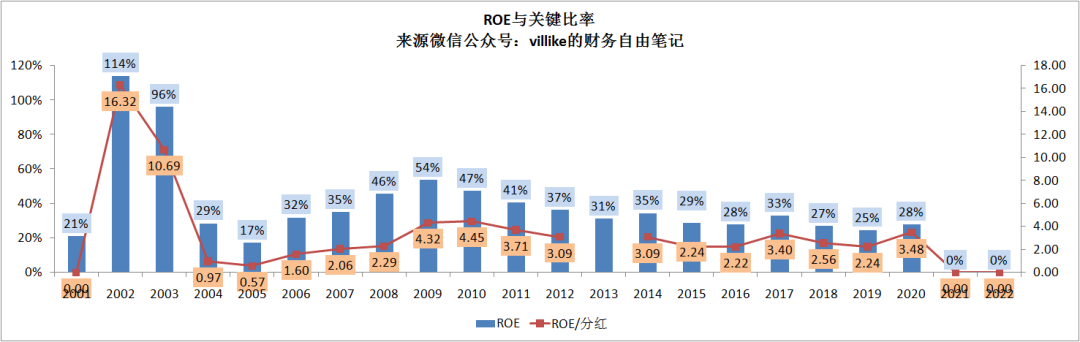

各位应该记得,腾讯这些年的ROE,一直在下降,看看下图。

这里面,投资业务“发挥了很大作用”。

前文说过,腾讯的资产中,有一半左右,都是投资资产。

腾讯从2010年3Q大战开始,转向“连接”策略,也就意味着大量的对外投资。

这些投资,一方面当然是战略考量,但是,从收获的角度来说,到底怎么样呢?

由于这些投资,很多是前期的投入,很多业务,其实是不赚钱的。

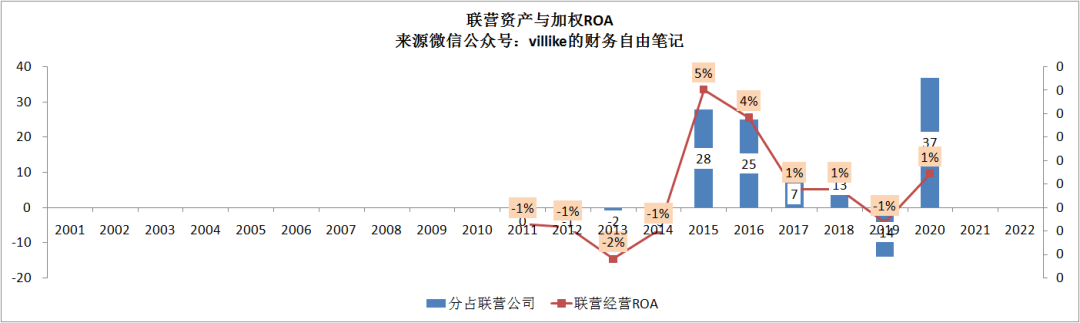

以联营资产为例,前文说过,划到联营资产里面,说明这些业务,腾讯是比较看重的。

看看下面我统计这张图。

从2011年至今,腾讯的联营资产经营情况,看起来很一般,加权ROA在-2%到5%之间波动.

一种不精准、但视觉友好的算法是,用这10年的平均收益,除以平均资产,这个数值是1%。

可以粗暴理解为,从单纯经营结果的角度来看,腾讯的联营资产,这10年的赚钱情况,可以忽略不计。

但看过前面文章的读者,应该都能敏锐注意到,这只是分占联营公司盈利,也就是经营部分。

但是,腾讯投资这些公司,价值有很大的增长,还记得前面联营资产上市部分的9800 VS 1700吗?

所以,只看这部分,是不够的。

困难在于,前文说过,腾讯的很多资产,如果没有性质改变,收益很难被看到。

好消息是,腾讯做投资,已经有10年了,最近这几年,一些效果数据开始逐步展现。

站在当下,虽然数据波动还比较大,但我们可以试着,去看腾讯投资的效果了。

03

—

逐渐浮现

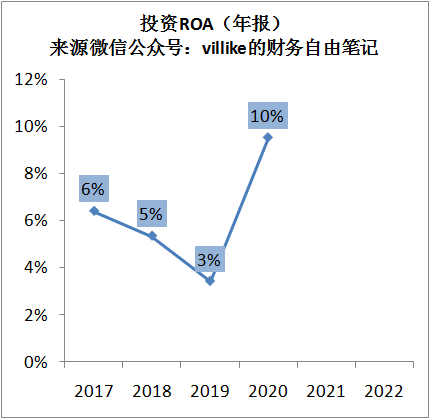

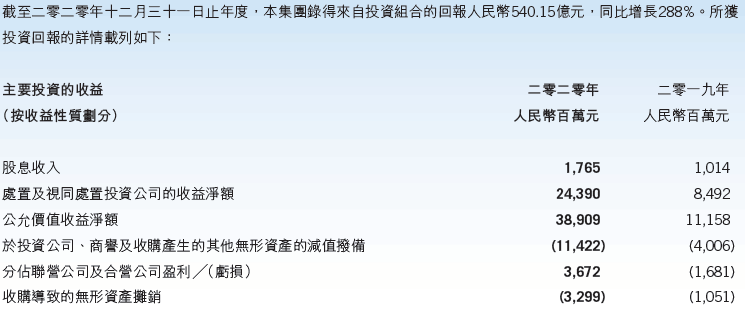

腾讯从2017年年报开始,统一披露自己的投资资产,和投资收益情况,这给了我们一个“官方”视角,去看投资效果。

下图,是我根据腾讯年报披露的数据,统计的投资加权ROA情况。

数据显示,腾讯的加权投资ROA,这些年在3%-10%之间波动。

这里的R,除了分占盈利之外,处置收益、损益波动、股息等也统计在内。

很明显,腾讯的投资业务实际效果,比上文联营资产经营展示的效果,要好很多。

还是用平均收益和资产的方式,来粗略看一下这些年的投资ROA,大约是6%。

但是,上面这种算法,其实口径是不对的。

原因在于,上面算法中,分母是腾讯所有的投资资产,也包含了全面资产。

全面资产的波动,只能计入其他全面收益,我看了年报披露投资收益的口径,是没有包含全面资产的价值波动的,见下图。

所以,分子中还少了全面损益这一块,要计算真实的投资ROA,还需要将这一块加回去。

04

—

越来越近

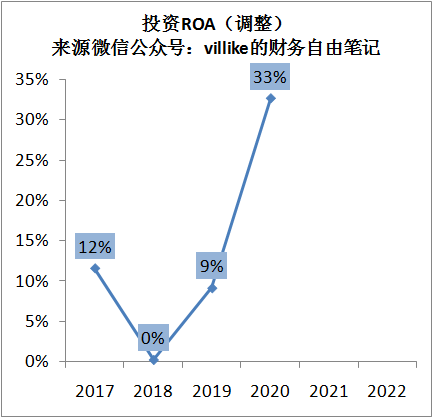

下图,是加回了全面损益的加权投资ROA。

同样,用平均分子和分母的方式,粗略来看,腾讯的调整后投资ROA,大约是14%。

同样需要说明的是,上述统计是不精确的。

比如,这些投资资产,他们的公允价值波动,会影响到投资ROA。

而他们的公允价值,会受到市场大环境的剧烈影响。

如果股市暴跌、资本市场遇冷,这些企业的公允价值,就会大幅下降,可能会让投资ROA大幅下跌。

2020年的收益大幅上涨,可能就有腾讯投资企业所处“赛道”,受到追捧的因素。

另外,这毕竟只有4年的数据,我们还能不能,有更有代表性的数据呢?

05

—

各种角度

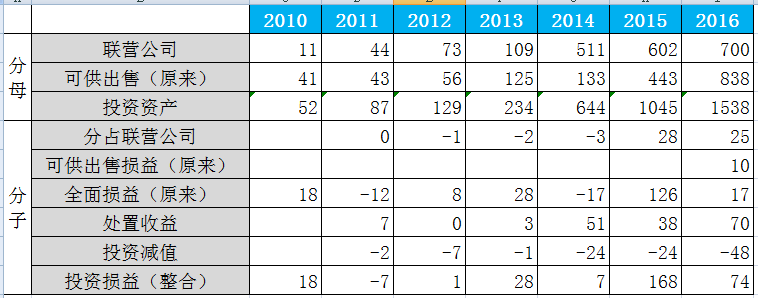

2017年前的投资资产和收益,腾讯没有披露,但我们可以自己算一算。

分母部分,在年报中可以用这2块:

联营公司、可供出售金融资产(这个后来会进一步分为损益和全面,关系不大,不再细讲)。

分子部分,用年报中这几块加起来:

分占联营资产、可供出售损益(原来)、全面损益(原来)、处置收益、资产减值。

这部分数据,我把自己统计的结果,直接放出来,供需要的读者参考,见下图。

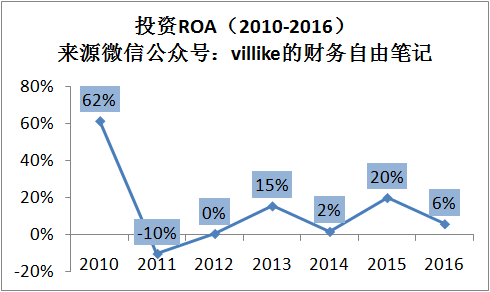

根据这些统计数据,腾讯在2010-2016年间,加权投资ROA如下图。

还按照平均数计算的方式,这7年间,腾讯的投资ROA,大约是8%。

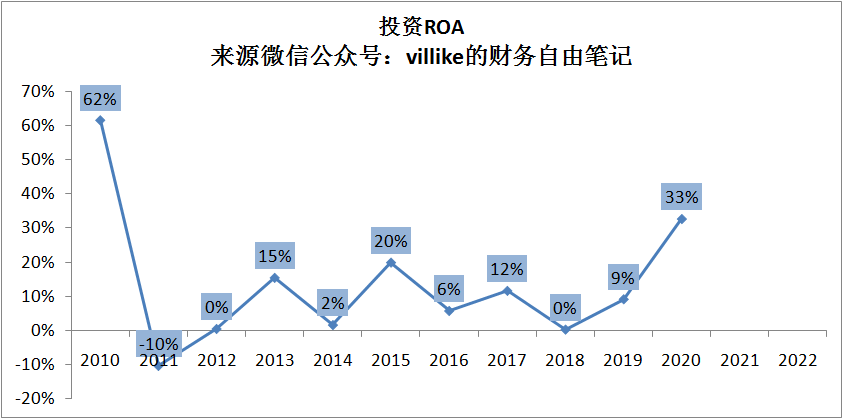

如果简单粗暴地,把2010-2020的数据,两种口径放在一起,这些年,腾讯的投资ROA,会是下面这张图。

如果按照平均数的算法,这个ROA,甚至会超过前面的两个数字8%和14%,达到16%。

这种算法,很明显是不准确的。

事实上,腾讯的投资收益率,受到了“分子”和“分母”的双重影响。

比如,前面文章中,我们讲过很久的几种资产入账方式,这会影响到分母。

分子,则受到投资资产性质变化的时机、力度的影响。

一句话以概括,就是腾讯的投资收益率,给不出准确数值。

但是,从上面这张图来看,腾讯的投资ROA,还是可以给出不错的收益的。

毕竟,如前面联营企业的经营ROA所示,腾讯所投资的这些公司,更多是面向明天的,经营效益其实很少。

能像上面这张图这样,时不时有一些成果出来,也算是不错的了。

06

—

如何定性?

回到我们在谈的,腾讯第四个风险上来:

投资业务,将整体ROE拉低至20%以下。

对这个风险,我有3个想法分享。

第一个,我在曾经的一篇分析文章中,把巴菲特说的3类生意,进一步分为4类。

(具体是哪篇文章,我找不到了,囧,有记得的读者,麻烦留言告诉我,谢谢。)

腾讯整体来说,更像是2.1类的业务:

大量投入、大量增长,但投入是非“强制性”的。

这一点比较微妙,我要稍微讲详细一点。

首先,充分了解腾讯的历史以后,我们能意识到:

对于腾讯来说,他的投资业务,防守的意义,甚至大于进攻的意义。

这该如何理解呢?

前面文章说过,3Q大战,让已经被推上风口浪尖的腾讯,进行了一次深刻反思。

不管如何美化,我们要意识到一个事情,那就是当时,腾讯已经很危险了。

在一个互联网的江湖中,放眼望去,全是咬牙切齿、等着把你大卸八块的敌人。

金庸笔下的绝世武林高手们,也不能在这样的环境中生存吧?

所以,当时的腾讯,其实是走了一着非常妙的棋。

从只关注产品,到摇身一变,推出开放的战略,腾讯一下子把自己的劣势,转变为了自己的优势。

但是,这里有很微妙的一点。

腾讯只是把策略,变成了开放策略,但其实开放策略,也有两种实现路径:

一种,是开放自己的平台,跟其他家合作,让用户享受更好的服务,比如后来推出的小程序。

一种,是看到不错的公司,投钱出去,把对方纳入自己的版图,比如美团。

当然,大多时候,这两者是一起进行的,比如滴滴,既投了钱,也让滴滴在微信上有入口。

但是,第二种路径,各位会注意到,他其实是一个可选项,至少明面上看起来,这只是个可选项。

对于合作对象来说,腾讯的巨量、高价值的流量,是梦寐以求的资源。

对腾讯来说,找到明显跟自己有协同优势的企业,并投资进去、享受这种企业的增长,是一件美美的事情。

所以,表面上看,腾讯投了很多钱出去,会给人一种“自提出连接战略之后,腾讯越来越焦虑,不得不投钱”的感觉。

但实际上,我认为腾讯,是有把握自己投资节奏和力度的主动权的。

我想分享的第二个点,是:腾讯的投资,更多面向将来。

这种投资,是需要一点时间,让收益慢慢展现的,我们需要等待。

但我之前也反复跟读者说过,要相信事实,警惕对未来的承诺。

在这种矛盾的情境下,我们应该怎么办呢?

这就涉及到我想讲的,对腾讯这一点风险的第三点看法:

关于要不要投资腾讯、持有腾讯,投资业务的变化情况,是一个重要因素。

下一篇文章,就是腾讯的最后一篇文章了,我已经等不及要分享给你们了。

我们下一篇见。

精彩评论