近日,水滴保$水滴(WDH)$ 发布《县域保障市场研究报告》(下简称《报告》)显示,县域(即五线及以下城市)市场的保险渗透率仅有11.6%,不足一二线城市的一半。

其中,一线城市的保险渗透率为29.4%,二线城市的保险渗透率为26%。

追根究底,保险渗透率的高低与用户对保险的认知程度相关。

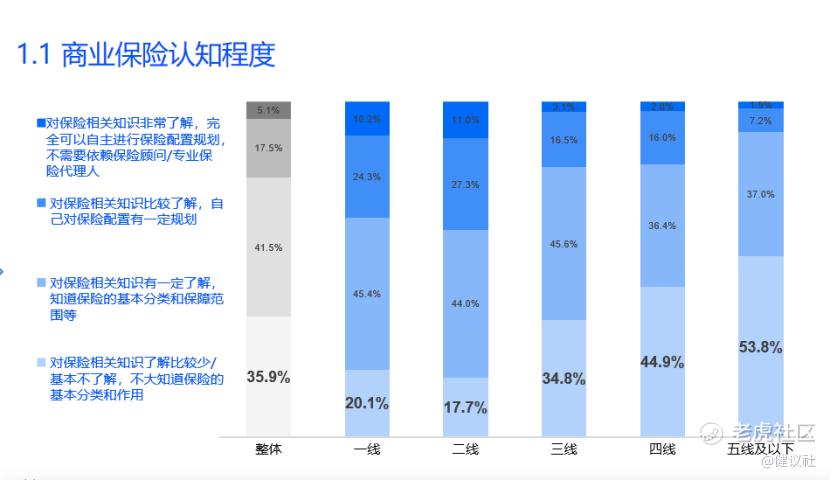

《报告》显示,三线及以下中低线城市用户的保险认知程度明显低于高线城市用户,县域有超一半的用户对保险基本不了解。

对保险基本不了解,具体可体现为:对保险知识相关了解较少或者基本不了解,不大知道保险的基本分类和作用等等。

其中,一线城市对保险基本不了解的用户占20.1%,二线城市占17.7%,县域则占53.8%。

不了解,就谈不上“接受”。《报告》显示,县域用户对互联网保险接受度最低。

有17%的用户表示完全不会考虑通过互联网购买保险,相比之下,一二线城市分别只有2.3%、3.4%的用户表示完全不会考虑通过互联网购买保险。

关于不打算新购或续费的原因,一线城市有50%的用户认为是“没有钱购买商保”,仅有8.3%的用户表示是因为“不信任商业保险”;相比之下,县域有57%的用户认为是“有社保就够了”,高达15.5%的用户竟是因为“不信任商业保险”。

以上这些都充分说明,县域用户有待保险教育。

就目前而言,对保险认识程度的差异,已经导致县域用户在选择保险公司、平台以及保险产品时,形成了一些和一二线大城市用户明显不同的特点。

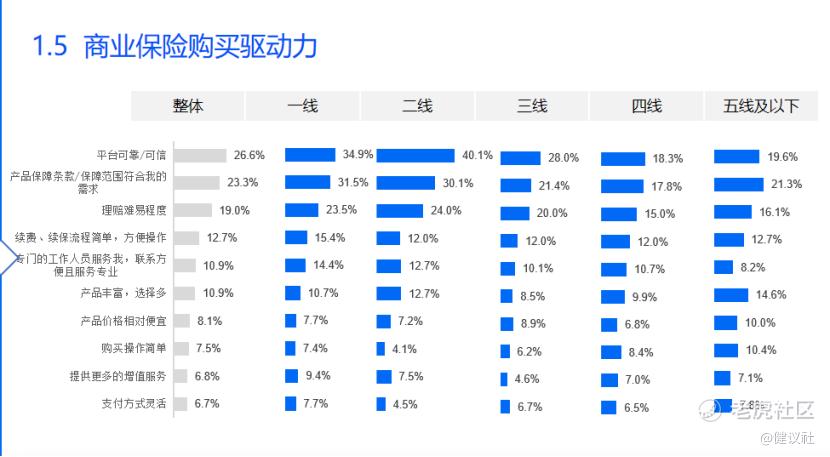

《报告》发现,县域用户在选择保险公司或平台时,除了和一二线城市用户同样看重“平台可靠”、“产品保障条款”、“理赔难易程度”以外,还明显比一二线城市用户更看重“产品丰富、选择多”、“购买操作简单”这两点。

具体看,选择保险公司或平台时,考虑“平台可靠”、“产品保障条款”、“理赔难易程度”的一二线城市用户比例分别有89.9%、94.2%,而县域用户的比例只有57%;考虑“产品丰富,选择多”的一二线城市用户比例分别有10.7%、12.7%,县域用户的比例有14.6%;考虑“购买操作简单”的一二线城市用户比例分别有7.4%、4.1%,县域用户的比例有10.4%。

水滴保险研究院分析师赵亚鹏介绍,水滴保用户覆盖国内97%以上的市县,76%的用户来自小城镇及农村地区,因此很了解县域市场用户对“产品丰富”的需求。截至今年二季度末,水滴保为用户提供的保险产品种类已经丰富到了275种。

赵亚鹏还认为,县域用户很看重“购买操作简单”这一点,是因为和他们对保险产品的熟悉程度低于一二线城市用户,保险产品的购买操作如果比较复杂,容易让他们望而却步。

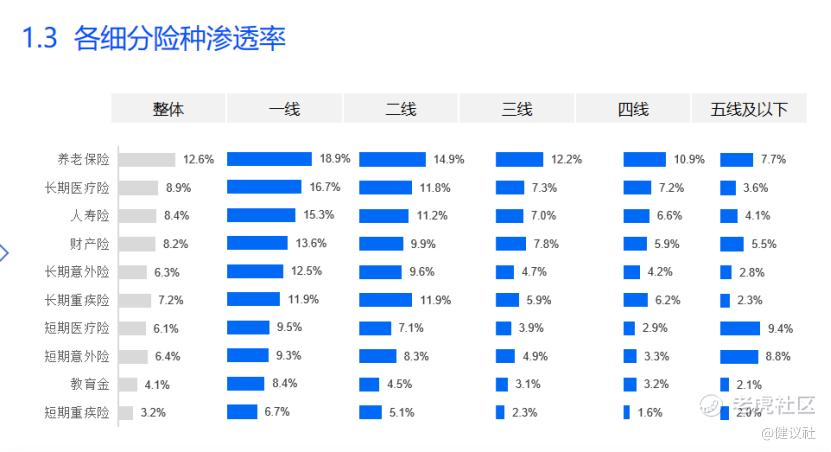

在具体险种的选择上,县域用户和一二线城市用户的差别更明显。

在一二线城市,养老保险最受追捧,渗透率最高:有18.9%的一线城市用户和14.9%的二线城市用户选择了养老保险;而在县域,最受追捧的是短期医疗险和短期意外险,其次才是养老保险——其中,短期医疗险的渗透率为9.4%,短期意外险的渗透率为8.8%,养老保险的渗透率为7.7%。

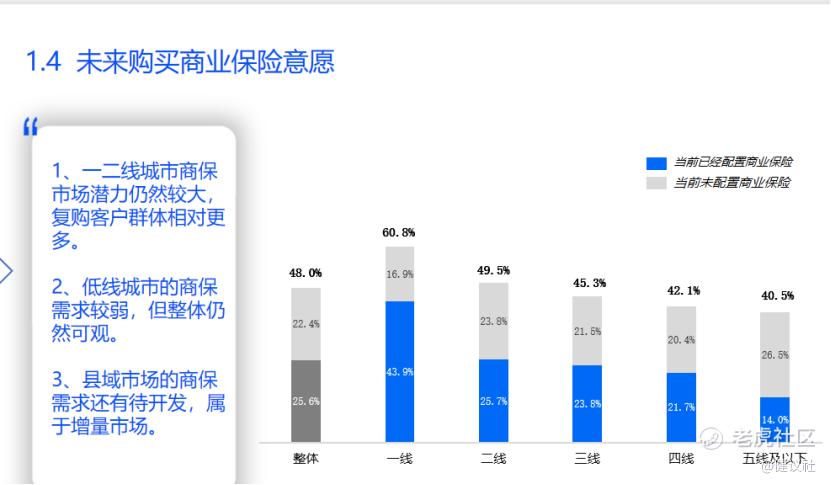

整体来看,县域用户的保险教育任重而道远,县域的保险市场潜力不如高线城市。根据《报告》,未来一年内,有60.8%的一线城市用户有为自己或家人配置保险的计划,但仅有40.5%的县域用户有这一计划。

但与此同时,相比复购人群更多的高线城市,县域是一个毋庸置疑的保险增量市场,整体的保险需求非常可观。

《报告》显示,未来一年内有配置保险计划的县域用户里,当前未配置商业保险的用户占比26.5%,已配置商业保险用户占比14%,前者大于后者;相比之下,未来一年内有配置保险计划的一线用户,未配置商业保险的用户占比16.9%,已配置商业保险用户占比40.9%,前者小于后者。

精彩评论