本文作者:Pinxter Analytics

有很多关于优步 ( UBER ) 增长的讨论,甚至就在一个月前,我还写过优步:不再是增长股票,但对长期投资者来说,真正的关键是公司将在 2030 年做什么,我相信自动驾驶能力将足以克服目前的实施障碍。

这意味着优步目前是仅次于滴滴全球 ( DIDI ) 的全球第二大最受欢迎和使用最多的叫车公司,基本上可以投入大量资金购买这些自动驾驶汽车并裁掉司机。再加上电动汽车的使用以及随着替代能源的实施不可避免地降低电力成本,优步可能会在 2030 年实现令人垂涎的 1 万亿美元估值。

这似乎是一个近期的白日梦,而且确实如此。但由于我首选的投资方法是在整个过程中通过一些活跃的交易买入和持有,这意味着那些愿意持有大约 10 年的人可以看到远高于 1,000% 的回报并允许积累价值。

总预订量将等于收入

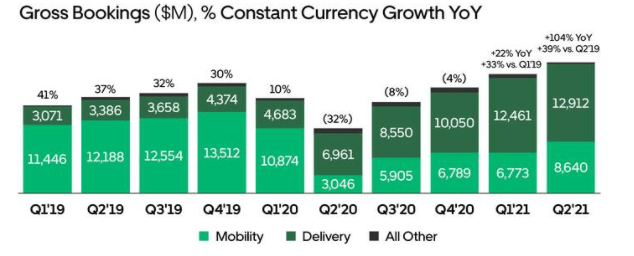

在最近的报告季度中,该公司报告的总预订量超过 200 亿美元——这是通过其 2 个平台进行的预订量:移动 (Uber Rides) 和交付 (Uber Eats)。在过去的几个季度中,这个数字一直在稳步增长,并且自从 COVID-19 大流行停止了他们的移动领域。

预测未来 10 年的保守增长率为 15%(分析师目前预计同一时期的销售额复合年增长率为 17%)意味着每年的总预订量可能达到 1950 亿美元,即每季度 487.5 亿美元。现在,我们需要考虑一些事情——对于他们的移动部门,这几乎完全是收入,但对于他们的交付部门,这仍然意味着这些资金中的大部分都流向了餐馆或其他机构。因此,这不是纯 1950 亿美元的年收入。

在 COVID-19 大流行之前,交付约占其总收入的 62%,并且可以安全地假设,随着司机再次可用并且价格欺诈停止,它会回到该范围,从而允许城市中的客户回归充足的出租车机会。优步对这些交付收取 30% 到 40% 的佣金,但我确实相信,未来几年将实施一些法规,从而导致 30% 的佣金率向前发展。

我们现在将收入预测分为 2 个:

交付:1950 亿美元的总预订量中有 62% 来自交付,预计交付总预订量为 1209 亿美元,2030 年该部门的销售额为 362.7 亿美元。

移动性:剩余 38% 的预订来自移动性,预计收入为 741 亿美元。这个数字如此之高,因为正如我们所说,到 2030 年,我相信可用的人类司机数量将是有限的。

这导致2030 年的总收入预测为 1103.7 亿美元。相比之下,分析师目前的预期为 785.6 亿美元。

费用:它们仍然存在

即使公司没有任何司机并拥有所有汽车,也有 2 项主要费用。我将一般管理和管理费用放在一边,我相信到 2030 年,这些费用将保持在每年 90 亿美元左右。

首先是船队的成本。有一个问题是,在未来几年内是否会存在将任何现有汽车转换为自动驾驶汽车的技术,但出于此预测的目的,我假设 Uber 将购买预期的 Apple 范围内的所有新车队汽车 ( AAPL )每辆约 50,000 美元,考虑到特斯拉 ( TSLA ) 等现有车型的利润率,优步每辆的成本应该约为 30,000 美元。

优步目前在全球拥有 400 万名司机,假设其中 80% 被自动驾驶汽车取代,这意味着他们将需要在未来 5 年左右投资 960 亿美元。将其视为纯债务将意味着该公司每年将支付 50 亿美元的利息费用。

二是驾驶成本。这很难估计,因为优步已经或将要驾驶的里程数是未知的,一旦这些乘车的成本更低、效率更高,增长肯定会爆炸式增长。但是,在最近一个季度,优步汽车的乘车次数为 15 亿次。

平均骑行估计约为 2 英里,这导致每季度 30 亿英里,或每年 120 亿英里。假设年增长率为 15%,这将导致到 2030 年行驶 300 亿英里。假设我们在未来 5 到 10 年内看到电池寿命和效率略有改善,每千瓦时 0.13 美元将导致大约每英里 0.05 美元,这意味着该公司将支付约 15 亿美元的电费。

另一个不可忽视的费用是维护,每辆车每年大约 1,000 美元,导致每年约 50 亿美元的维护成本。我们不能忘记每年 9 美元的管理费用。

这些总支出总计为 205 亿美元,这意味着该公司有可能(几乎)报告净收入为 898.7 亿美元。

估值和时间表

目前,该公司已发行 1.89B 股。假设他们提供更多作为筹资的一部分来为购买车队提供资金,这将使他们的流通股总额达到 2B。

这预计 2030 年的每股收益为 44.94 美元。与目前的每股 38.00 美元相比,约 10 倍的倍数预计每股公允价值约为 450.00 美元。然而,将公司 15 倍的倍数转换为 2030 年的市值约为 1.3 万亿美元。

这种策略肯定存在风险,尤其是竞争。但考虑到优步在全球部署的知名度和基础设施,拥有数百万客户和滴滴等公司的股权(持有约 11% 的股份),很明显,他们将在未来很长一段时间内处于领先地位。同样值得注意的是,他们在自动驾驶汽车实验中已经行驶了大约 100 万英里——他们领先于 Lyft ( LYFT ) 等竞争对手。

如果您想了解 Uber 的短期前景,请阅读我之前的文章,了解他们的短期增长逆风。但当我评估该公司在自动驾驶和交付领域的长期前景时,很明显优步是一个强大的长期购买者。

我仍然非常看好他们的长期潜力。

精彩评论