$Snap Inc(SNAP)$ $Twitter(TWTR)$ $Meta Platforms(FB)$

上篇文章里我们讲了华尔街常用的ARCH/GARCH(自回归条件异方差)模型,帮助每个用户对波动建模,做到不惧波动,并且能在波动过程中,做出机会,在高位适当卖出一点,低位买入一点。

今天,为大家介绍同等重要的一件事 ——收益率建模。

研究者费雪·布莱克说:投资中的重要问题是估计期望收益率。

为什么平均收益率很重要?

因为这给大家投资建立了良好的心理预期。比如,对于从历史几年的平均月收益率为2%的公司,对它怀着持有1个月就能涨20%的预期是不合理的。

所以,了解历史收益率,建立心理预期,能帮助我们更理性,做到“心里有数”。

| 收益率与风险如何度量?

社交行业很热,却没多少人能回答出Facebook,Snap,Twitter的历史月收益率的特征与规律。这样投资,无异于盲人摸象,全听别人说。

下面手把手讲解如何对收益率建模,以及带给我们的重要启示。

首先,我们要做的是将Facebook,Snap,Twitter历史5年以上每个月的月收益率取出来。

对于收益率来说,有两个重要的需要关注的特征是集中趋势和离散度。

简单来讲,集中趋势说明了数据集中于何处,简单理解就是——均值,众数等,表达了收益的信号;离散度反映了收益率在均值附近的分散情况,简单理解就是——标准差、方差等,表达了风险的信号。

那么,实际场景该怎么用?

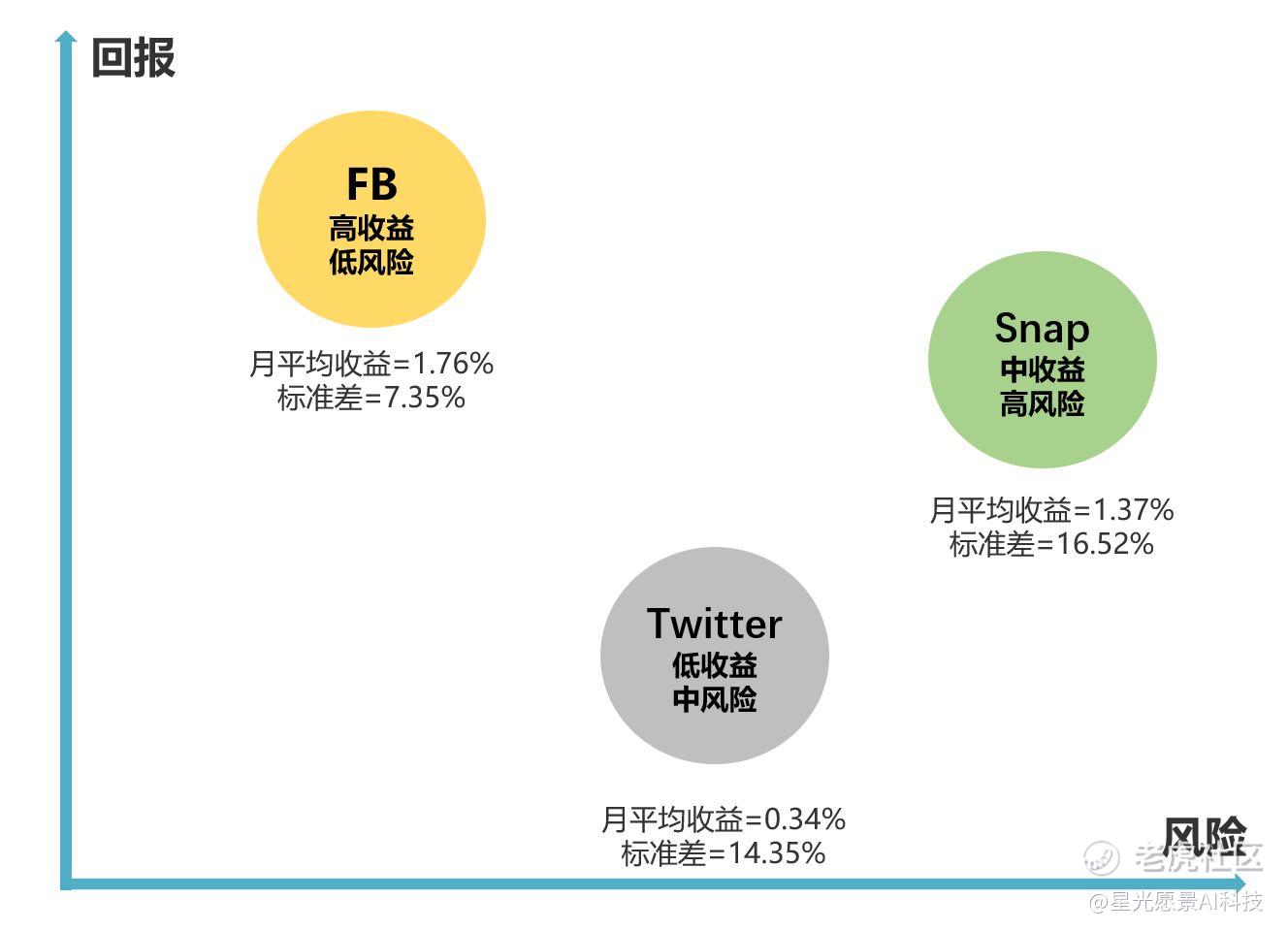

均值代表预期回报,标准差代表风险。

Facebook的预期回报(月平均收益)=1.76%,标准差(风险)=7.35%

Snap的预期回报(月平均收益)=1.37%,标准差(风险)=16.52%

Twitter的预期回报(月平均收益)=0.34%,标准差(风险)=14.35%

对于长期投资人来说,Facebook是一家高收益、低风险的公司。

| “观其形,悟其道”

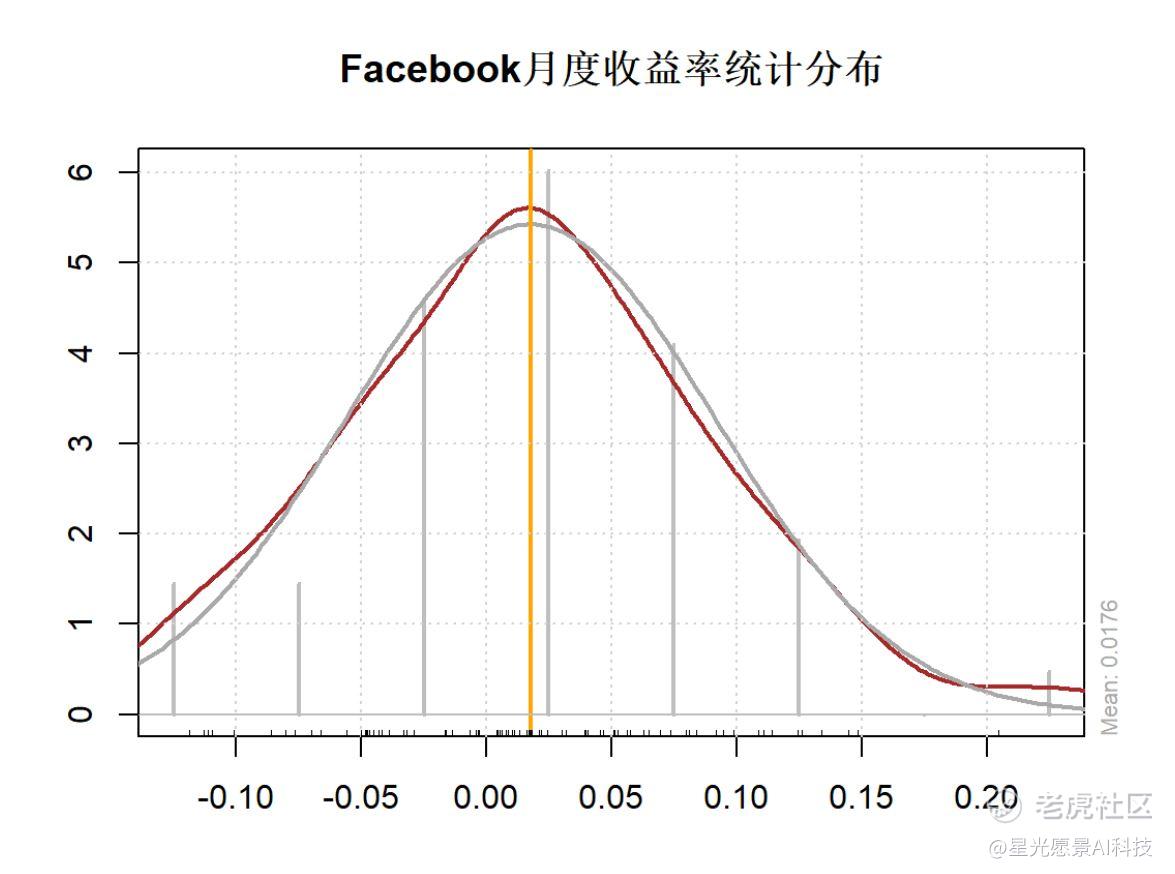

对三家公司进行经典的统计学分析后,进入另一个关键操作 —— 我们对历史数据进行统计学处理,绘制出收益率分布曲线,以观形悟道。

横轴是收益率,纵轴是收益率密度(近似理解为迄今为止83个月内该收益率出现的次数)。

大家看看,这个分布近似于什么?

聪明,近似于——正态分布。

正态分布的数学规律是:68%概率会处于均值(月平均收益)上下一个标准差,95%概率处于在均值(月平均收益)上下两个标准差。

以Facebook为例,根据过去6.9年(83个月)历史数据统计,月平均收益:1.76%,标准差:7.35%。

所以历史上看Facebook呈现这样的规律:68%概率在1.76% ± 7.35%波动,95%概率在1.76% ± 2×7.35%两个标准差之内波动。

我们分析了3家公司后,得到的结论如下:

Facebook大致68%概率在范围-5.59%到9.11%间,大致95%概率在范围-12.94%到16.46%间。

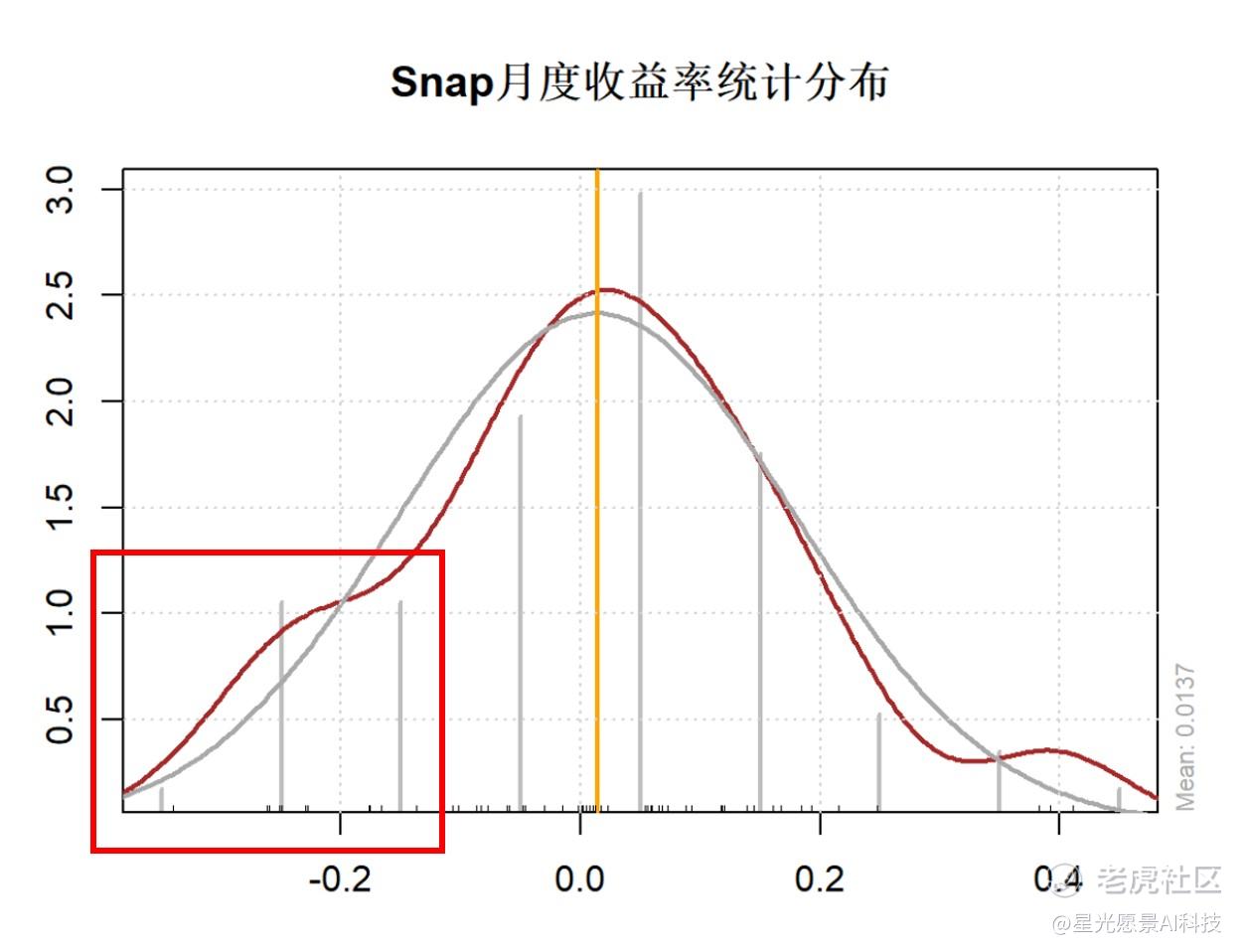

Snap大致68%概率在范围-15.15%到17.89%间,大致95%概率在范围-31.67%到34.41%间。

Twitter大致68%概率在范围-14.01%到14.69%间,大致95%概率在范围-28.36%到29.04%间。

| 收益率分布的概率以及正态厚尾给我们的启示

同行业对比的另一利器是对比不同公司的收益率分布与概率,大家对比FB与Snap两家公司的图形,发现了什么?

可以看出Snap左侧有明显的“突起”,在统计学中称为正态分布的厚尾效应,即更多的,偏离均值较大的收益率。在这里可以简单理解为Snap出现大幅下跌的概率大于Facebook。

所以,接下来,我们统计了各公司的不同收益率范围对应的概率与历史发生次数。

- 普通亏损(-20% ~ -0%):共31个月,发生概率37.3%。

- 普通盈利(0% ~ 20%):共50个月,发生概率60.2%。

- 极大盈利(20% ~ 25%):共2个月,发生概率2.4%。

- 极大亏损(-40% ~ -20%):共7个月,发生概率12.3%。

- 普通亏损(-20% ~ -0%):共17个月,发生概率29.8%。

- 普通盈利(0% ~ 20%):共27个月,发生概率47.4%。

- 极大盈利(20% ~ 50%):共6个月,发生概率10.5%。

可以明确地得出结论,Snap发生亏损的时间在历史中占比为42.1%,Facebook发生亏损的时间在历史中占比为为37.3%。

与我们的正态厚尾的结论是一致的,即Snap出现大幅下跌的概率大于Facebook。

好了,最后将收益率建模的方法大致总结一下:

- 取出公司的历史每月收益率。

- 计算集中趋势(均值)和离散度(标准差),对比不同公司的风险和收益,选出心目中的优秀公司

- 根据均值建立合理的投资收益预期。

- 绘出月收益率的频次分布图,根据正态分布的理论,了解不同收益率区间对应的概率。

- 根据不同公司的频次分布图可以得到不同的启发结论。

公司收益率建模需要一个数字化工具,starvisionai.cn(星光愿景AI投研)已经建立了美国TOP30 科技公司的AI资产分析,帮助你识别波动风险,有效平衡仓位,取得更优业绩。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论