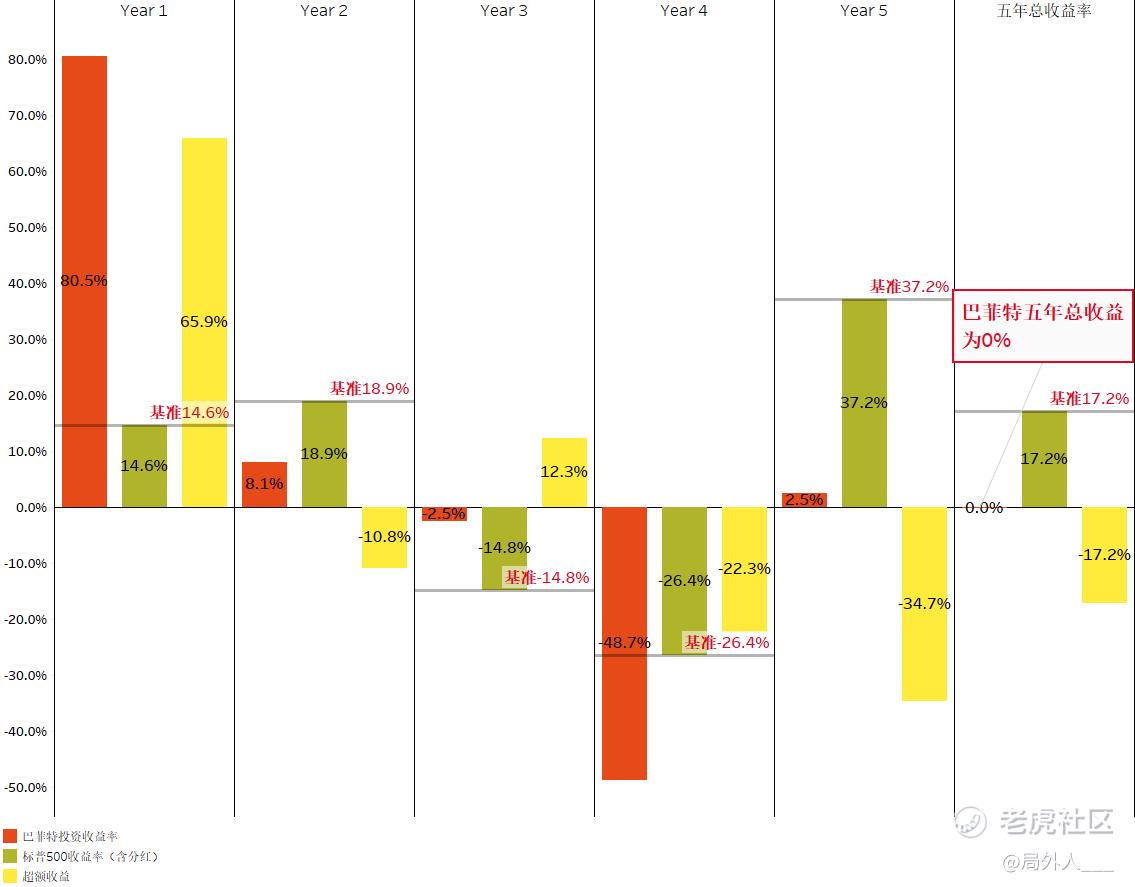

如果告诉你某位投资者的五年收益为0,你会嘲笑他的能力吗?

会觉得他傻,能力低下,判断力虚弱,不适合这个行业,是个Loser,五年白干么?

那如果再告诉你,这位投资者的名字叫沃伦·巴菲特,你的心里还会那样想么?

事实上,巴菲特在接下来的45年时间里,获得了8454倍的收益,同期标普500指数(含分红)增长仅仅147倍。

投资从来就不是争快速,一年翻三倍容易,三年翻一倍却很难。几乎在每个阶段,你都会听到有人说,自己靠期权或者买一些热点题材股挣了十几倍几十倍。可出奇一致的是,很快没多久就再没听到这些人的消息了,好像这些人从此从市场上销声匿迹了一样。其实,塔勒布在自己书中说:“在任何一个时间点,赚钱最多的交易员往往是最差的交易员”的这段话最贴切的解释了这个现象的本质。那些在某些年完成了超出寻常收益的投资者,最应该思考的问题是,你是否能在接下来的几年中守住这份收益,这份超额收益到底是因为自己的运气还是能力,以及是冒了很高的风险或者还是进行了有效的风险管控取得的,不要自己骗自己,每个人都有夸大自己能力的倾向,但正如沈南鹏所说:“投资这个行业,最忌讳的就是自负,不能因为自己前几年做出了较好的成绩就觉得自己后面肯定比别人要强,这个行业是千变万化的,要永远把每天当做新的起点。”

港股市场在今年年初达到峰值后,迎来了几次大幅度调整,尤其又以中概互联网调整最为严重,幅度最大。几大龙头股美团,腾讯,海底捞回撤幅度有的超了50%,现在问一问自己。你是否在投资还是在投机,问问自己这些公司的基本面真的已经恶化以至于你不得不抛出了么?

中国这些年发展取得了巨大的进步,并将继续保持增长状态,而这些发展离不开科技的帮助,即使是传统行业,比如餐饮业,如果想要创造价值,打造与众不同的服务就餐体验,那些公司也都引起了科技元素,比如iPad点餐,扫码点餐这些技术,如果你真的看好中国,那现在港股的至暗时刻,就应该是你坚定重仓中国的最好时刻,毕竟每个人在辉煌时期的成就,都源于低估时的选择。

最后分享下目前市场环境下,港股最至暗却优质的公司财报热评---$海底捞(06862)$

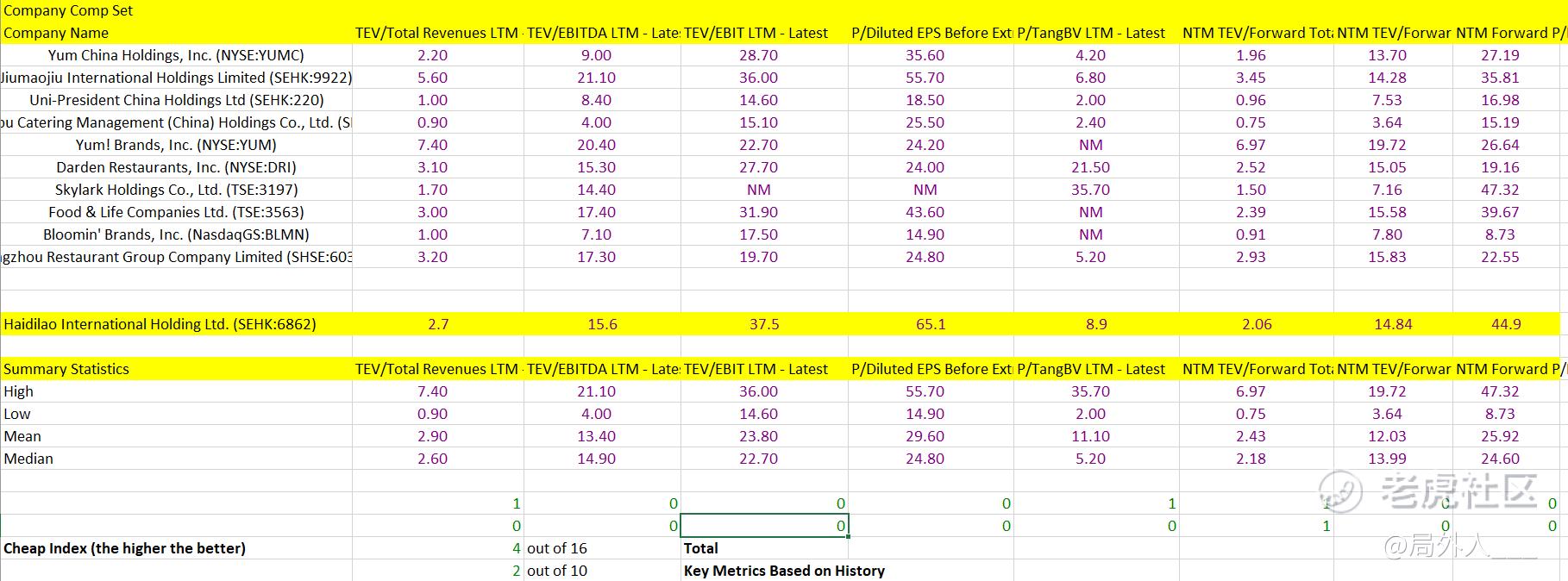

首先从财务数据上来看

通过笔者对海底捞进行Peer Analysis后,(可比公司分析法)

发现市场给与海底捞的Trading Multiples并不低,对比其8项行业关键数据中位数及平均值,其中仅仅4项指标比行业更低,所以从市场对海底捞的态度来看,市场还是相信海底捞在行业内领先地位的,愿意付出高溢价。

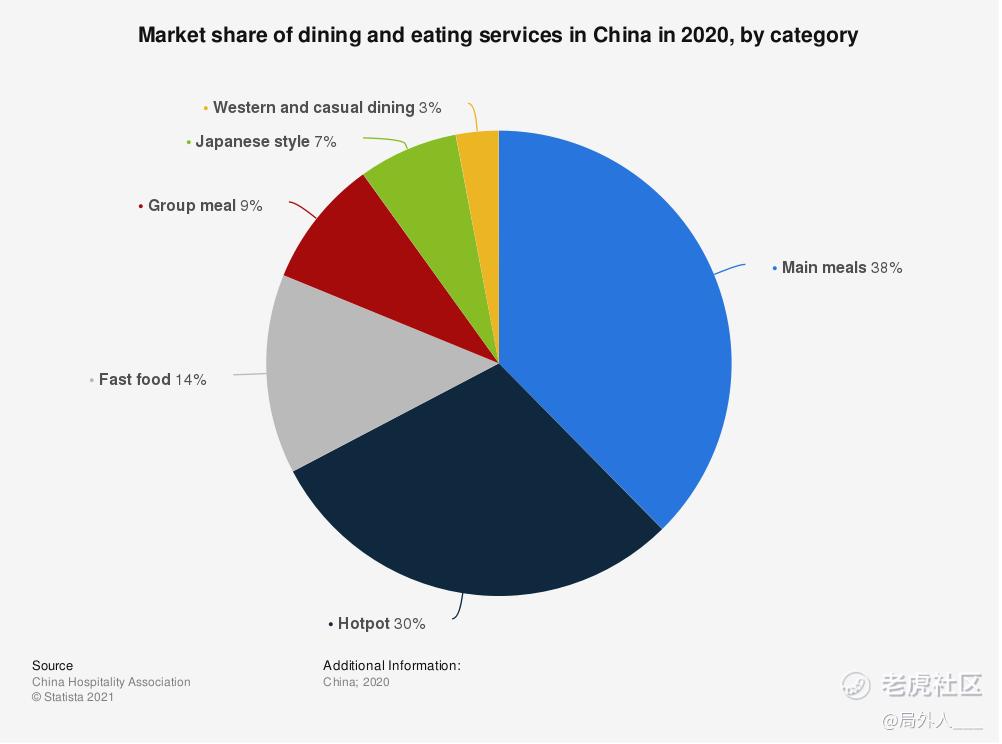

接着从行业竞争格局上来讲,根据Statista数据显示,火锅在中国餐饮行业的市场份额达到了30%,是除了主食以外最大的餐饮市场。

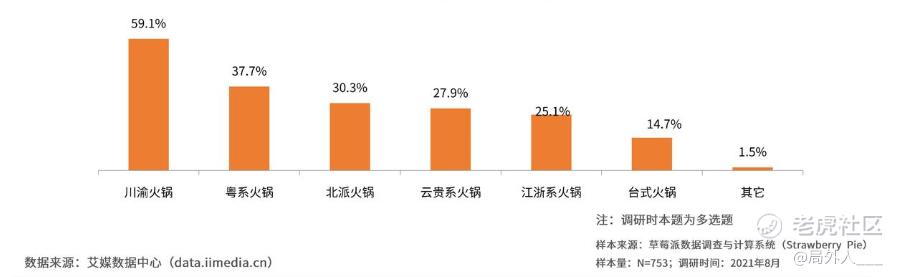

而根据艾媒的数据现实,2021年中国消费者火锅偏好又以川渝火锅为主,而川渝火锅龙头又是海底捞。

最后重点讲讲目前海底捞的困境问题。

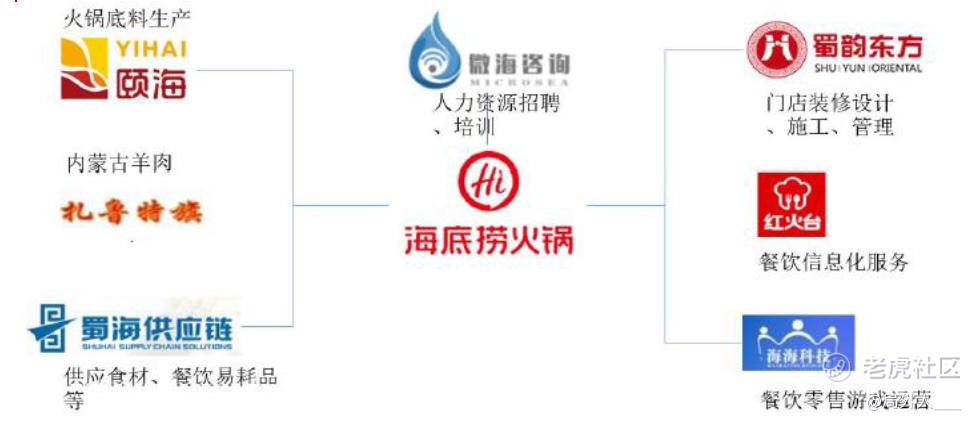

市场股价从高点85.8回落至20.2,跌幅高达76.4%。海底捞迅速扩张当然带了一系列问题,比如翻台率的下降,比如产品的质量下降,但是这些问题真的是不可逆,无法解决的么?这些短期扩张带来的问题真的就让海底捞无法挽回以至于股价要被杀跌成这样么?我不想带着主观偏见来讨论这个问题,就简单说几个事实。第一,海底捞集团的产业链是最全面最系统的。

根据海底捞的招股说明书所述,海底捞无论是自己的火锅底料供应商颐海国际、食材供应商蜀海供应链、门店装修设计蜀韵东方、还是人力资源招聘微海咨询,全都是自己的子公司。这也意味着海底捞拥有极高的护城河,不需要多高的Power of suppliers能力,不需要和供应商谈什么议价,供应方面都是自己掌握话语权。

同样,也正是因为有了自己的门店装修设计管理公司,海底捞的使用权资产折旧及租金开支在所有同类公司中成本是最低的。

2018年,海底捞开店总数达到466家,当时翻台率为5,股价对应19.5最高。如今,海底捞开店总数约为1600-1700家,去掉即将关掉的300家,还剩约1300-1400家,目前翻台率为3,对应股价20.2。海底捞在招股说明书里写的清清楚楚,自己的收入主要来源于开新店和翻台率,如今这样的低估值也反应了市场对其过度的悲观,如今海底捞已经采取了一系列改革措施,成效当然需要时间来体现,如果你是坚定的价值投资者,也许当前的价格是一个不错的选择,如果你想当短期的投机者,也许你可以另选它路

精彩评论