🔥新加坡个股业绩分享: UMS (558/SGX) ${{e68823904ce844b9aff940163f6d3695}}

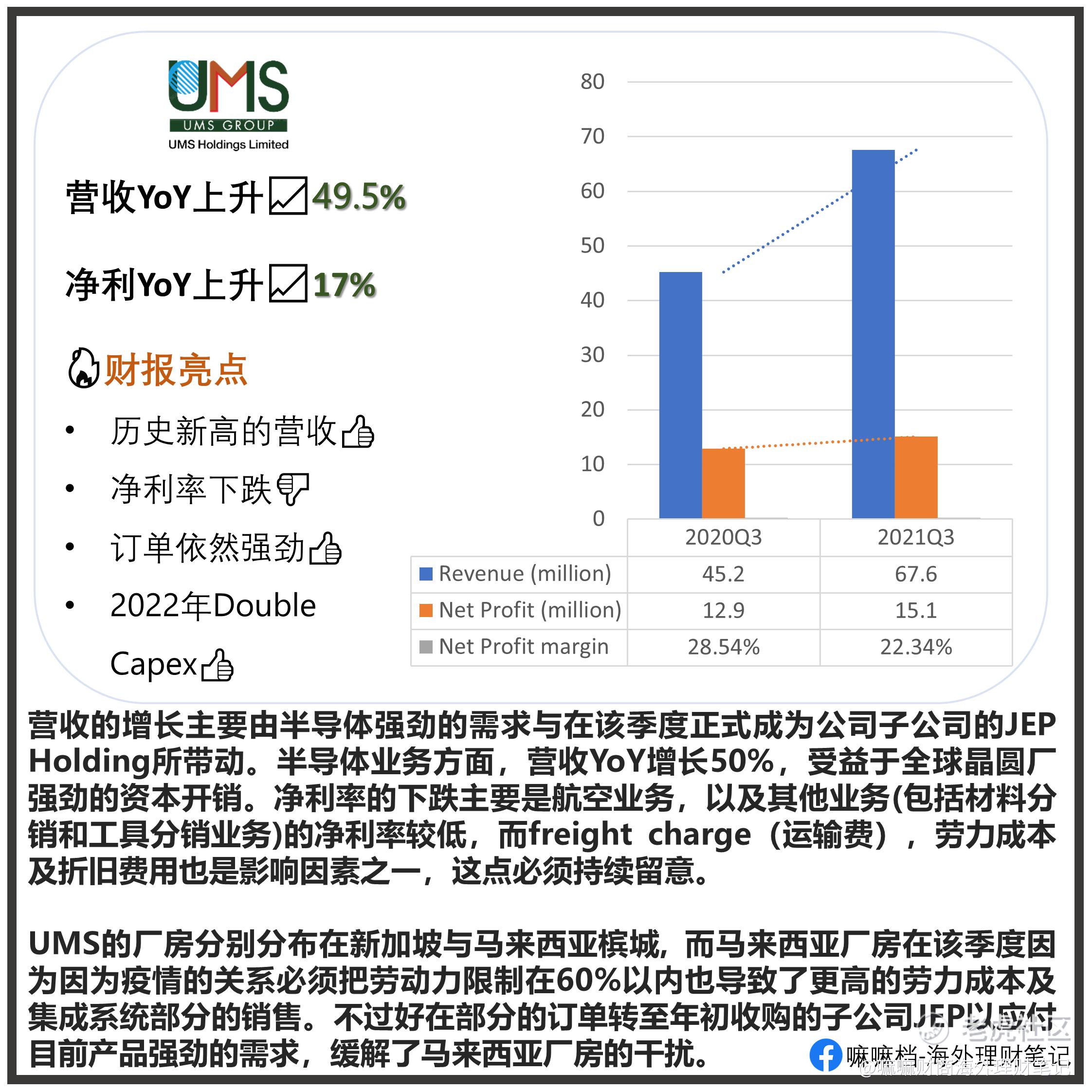

营收YoY成长50%;

净利YoY成长17%

magin 达22.4%

营收与净利达标,不过净利率就稍微低于我的预期,本预计可达24%左右。基本上UMS的增长前景还是非常的亮眼。

营收的增长主要由半导体强劲的需求与在该季度正式成为公司子公司的JEP Holding所带动。半导体业务方面,营收YoY增长50%,受益于全球晶圆厂强劲的资本开销。净利率的下跌主要是航空业务,以及其他业务(包括材料分销和工具分销业务)的净利率较低,而freight charge(运输费),劳力成本及折旧费用也是影响因素之一,这点必须持续留意。

UMS的厂房分别分布在新加坡与马来西亚槟城, 而马来西亚厂房在该季度因为因为疫情的关系必须把劳动力限制在60%以内也导致了更高的劳力成本及集成系统部分的销售。不过好在部分的订单转至年初收购的子公司JEP以应付目前产品强劲的需求,缓解了马来西亚厂房的干扰。

与其他科技半导体公司雷同,集团也受益于半导体上游庞大的资本开销。而集团的主要客户的产品需求也持续强劲,将间接让集团受益。尤其是集团新收购的子公司JEP将使公司得以应付目前产品强劲的需求,尤其是马来西亚厂房仍面对封锁的困扰的时候。此外,集团一小部分的业务也来自航空领域,将受益于航空业的复苏。管理层就表示: “Brighter prospects ahead.”

✍那么UMS是谁?

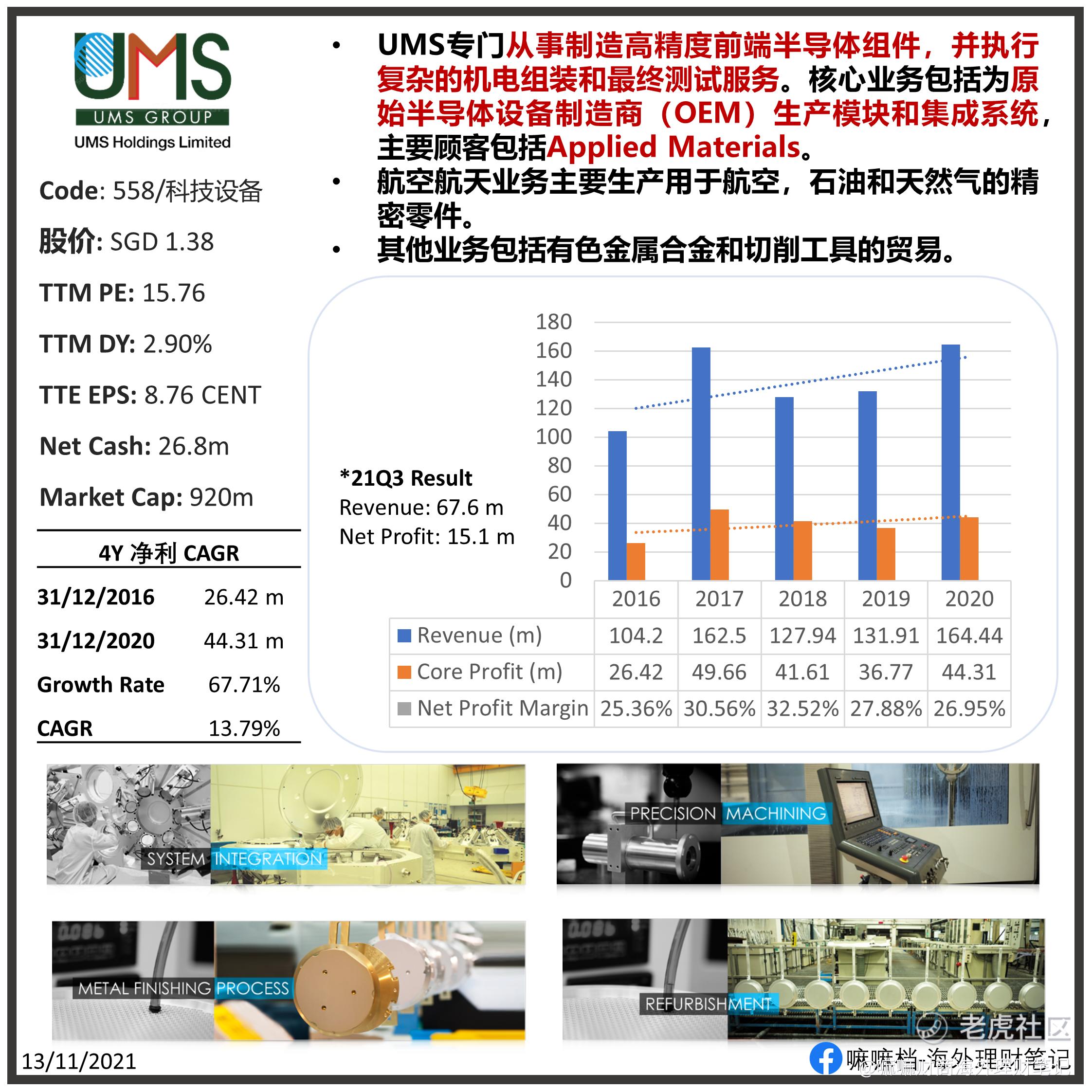

UMS专门从事制造高精度前端半导体组件,并执行复杂的机电组装和最终测试服务。核心业务包括为原始半导体设备制造商(OEM)生产模块和集成系统。除半导体行业外,公司也服务于其他行业,包括电子,机床,航空航天和石油天然气行业。除此,公司也可为工厂提供自动化设备,独立设备和精密加工零件一系列集成的解决方案。而主要顾客包括Applied Materials。

✍目前,以当下 SGD1.38, 与最新4个季度的EPS计算的话,目前Trailing PE为15.76,处于领域的合理估值,按投行的2022年预期的净利计算的话Forward PE只有12.46。

‼‼️免责声明: 业余分享,该页面无涉及任何课程销售,交易建议或私人群组。资料皆来自财报,通告,财经新闻或个人经验分享。投资建议请找专业的股票经纪,一切买卖盈亏自负。

精彩评论