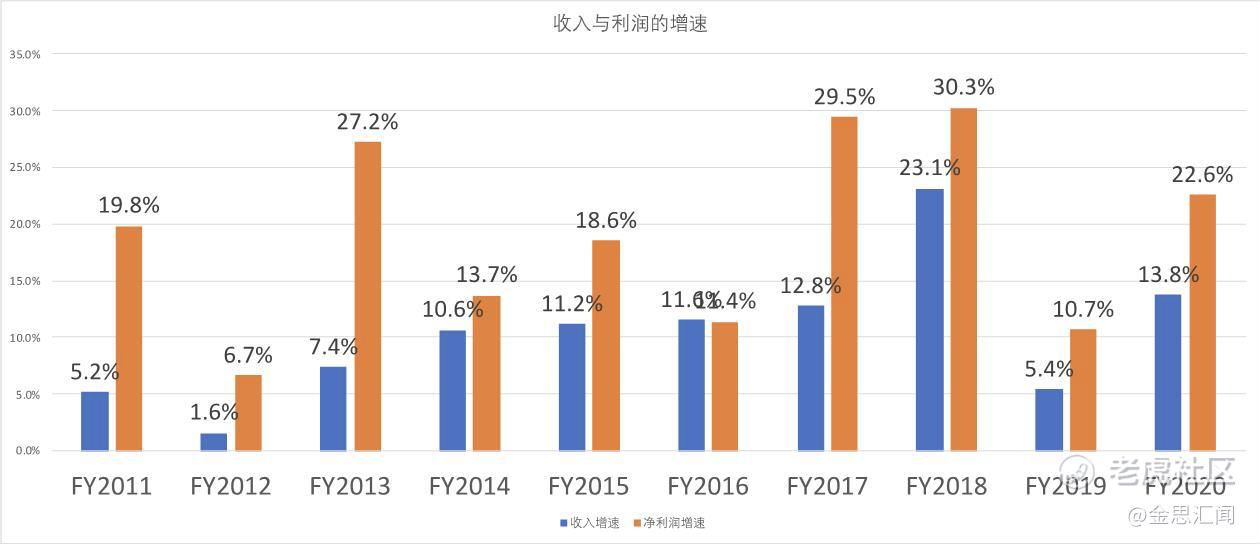

如果说一家餐饮公司在10年间收入平均增长基本维持在10.3%左右,净利润平均增速基本维持在不到19%,更具体一些,在此期间,公司的市盈率从15倍增加到30倍,从估值上来讲扩张一倍,你觉得持有这样的公司10年左右的时间回报大概会是多少?

有一定投资经验的投资者可能会简单算算,10年近20%的复合收益,业绩提升大约是5,6倍,估值提升一倍,总回报来自于2倍的估值提升和5,6倍的业绩提升,总回报大约是10-12倍左右。换算成年化的复合回报大约是25-28%。是笔不错的投资。

事实上,达美乐公司$达美乐比萨(DPZ)$ 给予投资者除了卓越的业绩外,从股东回报的角度来看则更加伟大,10年超过20倍的股东回报,应该已经远超大多数投资者的想象了,算上股息收入,年复合增长率更是超过了35%。更重要的是,与大起大落的科技公司,创业公司不同,达美乐的估值水平在2014年之后,就基本保持在一个平稳的估值水平。

各大商学院中餐饮领域的王牌案例无一例外不是麦当劳,百胜,或者是号称你学不会的海底捞,没有关系,这些公司你都可以不用学,达美乐才是一家现今正儿八经又好吃,又好学的公司。当然,回报也不赖。今天先简单的说道说道,更深度的内容,欢迎关注金思汇闻工作室的会员内容。

- 买公司真的只看龙头吗?

2005年至今的16年里,美国市场整体上涨了近3倍,而百胜,麦当劳这样的全球餐饮龙头企业,给股东的回报大约在6到7倍,大幅跑赢了指数。而达美乐(DPZ)却给股东提供了超过25倍的回报。这让餐饮霸主们在达美乐面前也不得不低下自己羞愧的龙头,大家不要忘记,在此期间,美国还经历了一个百年一遇的金融危机。

达美乐在此期间其生意模式并没有太大的变化,也没有显著的创新,其国际化的速度也远慢于大名鼎鼎的百胜和麦当劳。但凭借着提供朴素的价值,以及合理的商业模式,公司在更长期的维度里,战胜了那些短期跑的更快的公司。

- 不一样的授权费

达美乐的商业模式看似与麦当劳@$麦当劳(MCD)$ 类似,部分直营店,公司大部分的收入与利润来自于加盟店的授权费,但是在与加盟商合作的过程中,由于两者对于终端消费者的定位不同,两家公司给予加盟商的价值点也有着很大的不同。麦当劳的加盟商通常与商业地产绑定的比较紧密,而商业地产则希望通过麦当劳的品牌可以带来更多的人流,加盟商与麦当劳双方的合作很大程度上是基于对于麦当劳在消费者心中品牌价值以及加盟商自身商业地产发展潜力的认同,但随着生活水平的提升,人们在饮食上是越来越注意健康的,而中高端餐饮的竞争也日益激烈,麦当劳、百胜这些餐饮在2,30年前可以带给人们的吸引力,和现在比已经相差甚远。

达美乐披萨则更加强调务实的双方合作,合作模式也相对简单。达美乐公司提供极致高效的产品供应链,以及外卖服务,提供口味最好的披萨。而加盟商需要做的事情就是在经营过程中的服务的细节工作。达美乐在北美的加盟店里甚至没有基础的加盟费用,加盟费是按照销售收入的6%左右收取。而与已经具有一定规模的达美乐披萨合作,加盟商的主要成本就是人工与房租,由于达美乐主打的是外卖市场,且口味与价格已经很大程度上得到了的市场认可,加盟商所承担的风险其实是很有限的。其加盟商10年之后的续签率高到99%。

也就是说,一个加盟商选择麦当劳很大程度看中的是麦当劳的品牌价值,而选择达美乐的加盟商,则更加看重的是达美乐的运营过程中的生产效率。

- 达美乐的商业模式

达美乐的直营店只在美国本土经营,除了获得稳定的收入之外,直营店一个重要的作用就是不断的在经营的过程中做微创新的实验。所以公司一直维持400家左右的直营店。而公司全球17,000多家的门店里,国际加盟店11,000家以上,占比超过6成,国际加盟店与北美加盟店略有不同,其加盟方式为主加盟+次加盟的方式,其加盟费采用的是保底+提成的方式,但同时允许加盟商进一步去发展更多加盟商。提成的方式与北美类似,但由于收取了基础费用,其收入提成部分大约为2.9%。这也是为什么虽然国际市场店面多,但收入占比并不高,其国际授权费收入在2020财年为不到2.5亿美元,收入占比仅约6%。

而由于不论北美店还是国际店,都要采购达美乐的供应链服务体系,其供应链的收入超过了一半,是收入最大的部分,2020财年供应链收入超过24亿美元,占到了总收入的近60%。

另外,北美直营与加盟店由于收入统计口径不一样,直营店按照总体销售额统计,而加盟店仅按照加盟费收入统计,所以二者店面数量上尽管差距十倍以上,但收入占比基本相当,大约各占总收入的12%左右。

由于对于加盟商来讲,达美乐的收入主要来自于店面的销售收入,所以店面能否持续赚钱变得至关重要。而达美乐不论是直营、本土加盟还是国际加盟,在单店的销售增速上,基本上保持了20年的持续缓慢的年均个位数增长。

- 合理的持续回购-长期股东回报的放大器

从2012财年开始到2021财年3季度,近十年的时间里,公司的流通股减少了超过1/3。

更夸张一点来看,公司在过去近10年间回购股票的数量接近于2012年初流通股数量的60%。更为让人印象深刻的是,公司在2012财年到2021财年三季度之间,总计在回购上花费超过50亿美元,而同期的自由现金流(净经营性现金流-资本性支出)总和仅仅为27亿美元。公司回购的钱哪里来的?当然是借来的,公司长期债务从2012年的15亿美元,提升到了50亿美元,这么多的钱,除了用来回购以外还用来支付股息了。

10年时间过去了,不仅仅公司业务提升了,而合理的资本配置,成了长期股东回报的放大器。利润增长固然是股东回报的基础,但持续的合理资本配置,不乱花钱,将大幅放大长期股东的回报。

- 小结

相对于高科技行业,餐饮领域绝对算得上是好懂的行业,但会吃和会买还是有非常大的差别的,放弃关注龙头的偏好,站在长期所有者的视角,用符合基本商业常识的角度去思考问题,超额回报也许并不算太困难的事情。简单而高效的生意原则,如果加上长期的有效执行=传奇的股东回报,达美乐绝对算得上是值得深入拆解的经典案例。海底捞$海底捞(06862)$ 也许你学不会,没关系,达美乐披萨并不难。

精彩评论