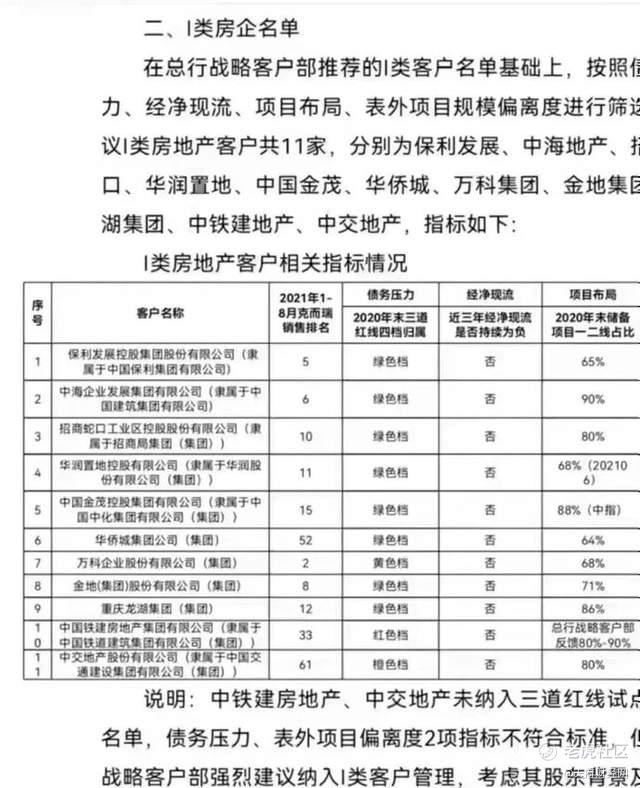

近日,坊间流传一张某商业银行建议的“Ⅰ类房企名单”截图。

截图文件称:在总行战略客户部推荐的Ⅰ类客户名单基础上,按照债务压力、经营性净现金流、项目布局、表外项目规模偏离度进行筛选,建议Ⅰ类房地产客户共11家,分别为:保利发展、中海地产、招商蛇口、华润置地、中国金茂、华侨城、万科集团、金地集团、龙湖集团、中铁建地产、中交地产。

相关指标显示,上述11家房企近3年经营性净现金流均为正;除中铁建、华侨城、中交地产3家外,其余8家2021年1-8月克而瑞销售排名均位列前20强;截至2020年末三道红线为绿档的有9家。

文件称,中铁建、中交地产虽不是绿档,债务压力、表外项目偏离度2项指标不符合标准,但考虑其股东背景等因素,战略客户部强烈建议纳入Ⅰ类客户管理。

从项目布局看,2020年末储备项目一二线城市占比80%以上的有6家,保利发展、华润置地(截至2021上半年)、华侨城、万科、金地5家的一二线城市项目储备占比不足80%,分别为65%、68%、64%、68%和71%。

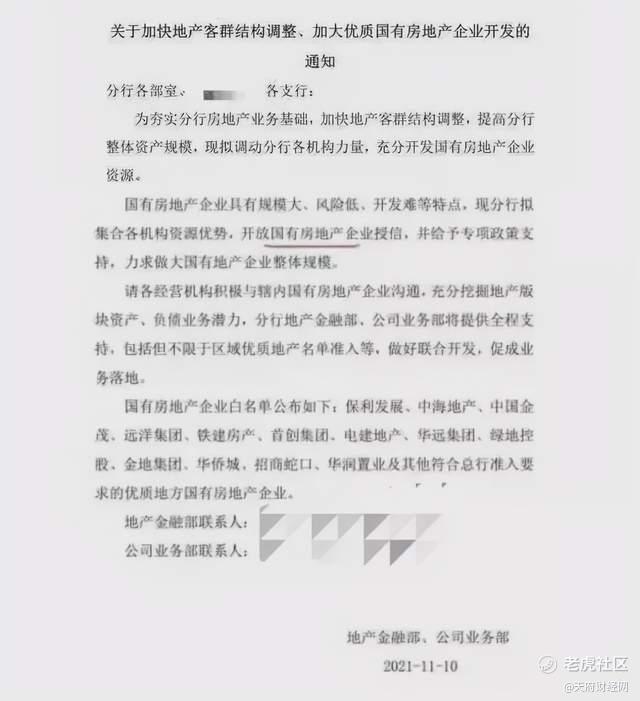

无独有偶。另有某商业银行地产金融部、公司业务部于11月10日发布《关于加快地产客群结构调整、加大优质国有房地产企业开发的通知》提出:现分行拟集合各机构资源优势,开放国有房企授信,并给予专项政策支持,力求做大国有地产企业整体规模。

《通知》还列出了一份国有房企白名单,包括:保利发展、中海地产、中国金茂、远洋集团、铁建房产、首创集团、电建地产、华远集团、绿地控股、金地集团、华侨城、招商蛇口、华润置业及其他符合总行准入要求的优质地方国有房企。

天府财经网注意到,这份白单中大多数企业与前述“Ⅰ类房企名单”重合,2份白名单累计有16家房企上榜。

不过,这2份白名单应该属于个案。据第一财经报道,针对房企融资白名单传闻,多位银行业人士称“不清楚”,未接到通知。

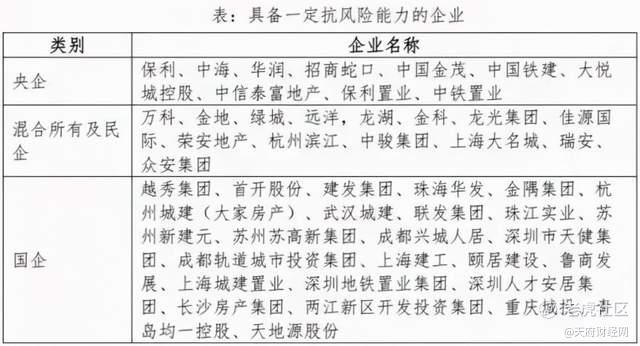

另外,中指院经过风险测评,也给出了一份“具备一定抗风险能力的企业”名单,按央企、混合所有制及民企、地方国企划分。

其中央企有10家:保利、中海、华润、招商蛇口、中国金茂、中国铁建、大悦城控股、中信泰富地产、保利置业、中铁置业。

混合所有制及民企14家:万科、金地、绿城、远洋、龙湖、金科、龙光集团、佳源国际、荣安地产、杭州滨江、中骏集团、上海大名城、瑞安、众安集团。

地方国企25家:越秀集团、首开股份、建发集团、珠海华发、金隅集团、杭州城建(大家房产)、武汉城建、联发集团、珠江实业、苏州新建元、苏州苏高新集团、成都兴城人居、深圳市天健集团、成都轨道城市投资集团、上海建工、颐居建设、鲁商发展、上海城建置业、深圳地铁置业集团、深圳人才安居集团、长沙房产集团、两江新区开发投资集团、重庆城投、青岛均一控股、天地源股份。

中指院近日举办的“2022中国房地产市场趋势及投资策略闭门研讨会”会议纪要称,房地产行业融资总规模大幅下降,结构以债券为主,单月融资增速持续为负,10月跌至谷底;传统融资渠道同比均有下降,绿债成为融资亮点,ABS成为融资新渠道。

参会的金融机构表示,房地产调控政策对市场影响较大,当前政策不确定性仍存,金融机构和房企均需要及早深入研究政策影响,如房地产税试点城市、征收力度等。政策底逐渐显现,但购房者置业信心尚未恢复,市场走出底部还需要时间。

央行窗口指导后,信贷政策落实正在加速,多家机构已在执行和落地,但传导至市场端仍需过程,按揭放款和开发贷等资金到位尚需时间,且不同区域、不同客户会有差异。另外,受银行端“两道红线”影响,信贷放松的空间有限。

据统计,10月房地产贷款投放较9月大幅回升,环比多增超过1500亿元,其中房地产开发贷款环比多增500多亿元,个人住房贷款环比多增超千亿元,金融机构对房地产行业的融资行为明显改善。

中指院表示,今年9月以来,房地产融资政策不再加码,同时通过与房企的多次座谈,逐步释放边际利好信号,如银行信贷加速、支持信用债、海外债发行、ABS发行松动等。预计明年房企融资政策矫正修复,机构偏好国企及稳健头部民企。控制规模、稳健发展、长期主义等策略是房企行稳致远的重要保障。

另据中指院统计,2022年是房企海外债到期的主要年份,年度到期债务规模3560.2亿元。尤其2021上半年,是海外债到期高峰,第一、二季度合计到期金额分别为983.3亿元和983.9亿元,房企将面临更大考验。

光大证券研报指出,在融资环境有所松绑后,还应更加谨慎对待中资美元地产债市场风险,进一步顺畅还款资金汇划通路,鼓励企业债务回购,在符合境外政策条件下,支持有条件的企业债务重组展期。

精彩评论