3、opera ,涅槃重生 or 负隅顽抗?

Opera 成立于 1995 年,首创标签式浏览、快速拨号、鼠标手势等多种标志性浏览器功能,

由于快速、小巧及高兼容性的特点、再加上入局较早,在发展早期,市占率还是相当不错,最辉煌的时候,与 IE、 Firefox 占据浏览器前三位。

但是呢,由于互联网“强者通吃”的效应,opera等第三方浏览器,逐步被系统自带浏览器挤压市占率。

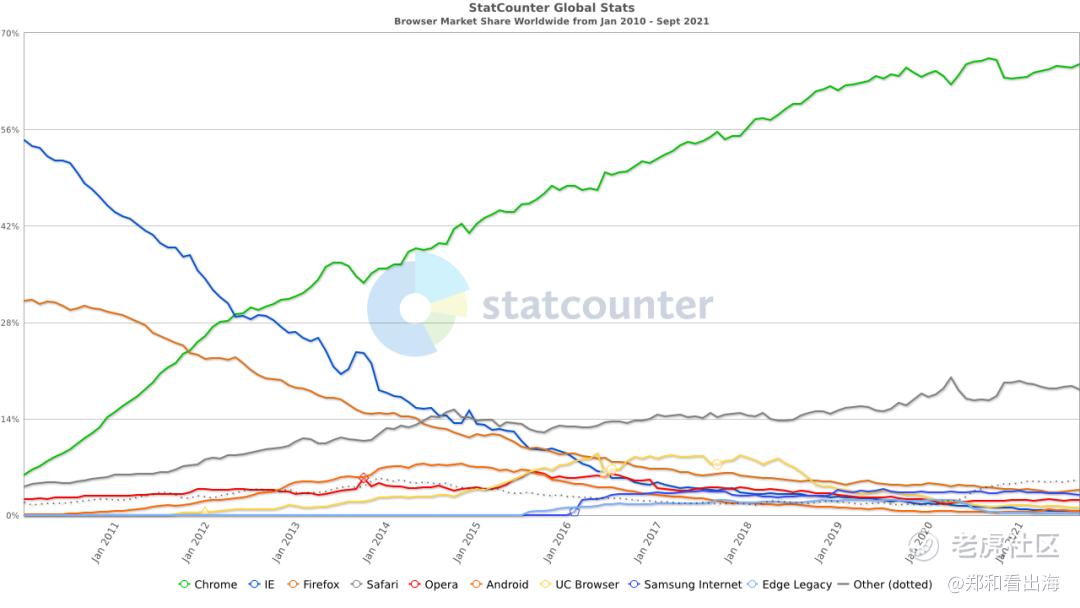

根据下图可以看出,近10年的全球浏览器市场占有率的变化,是背靠Google的Chrome、背靠Apple的Safari,不断吃掉其他浏览器市场份额的过程。

市场竞争逐渐激烈、市占率逐渐下滑,也让opera母公司ROE逐渐下滑,在2014、2015年两年亏损之后,opera母公司决心卖了opera。

而昆仑万维和360组成的财团看到了opera的价值,毕竟Opera手握2亿多月活啊,只是opera的母公司没有把其价值发挥出来。

当然,昆仑万维最看重的,还是opera在非洲的市占率。

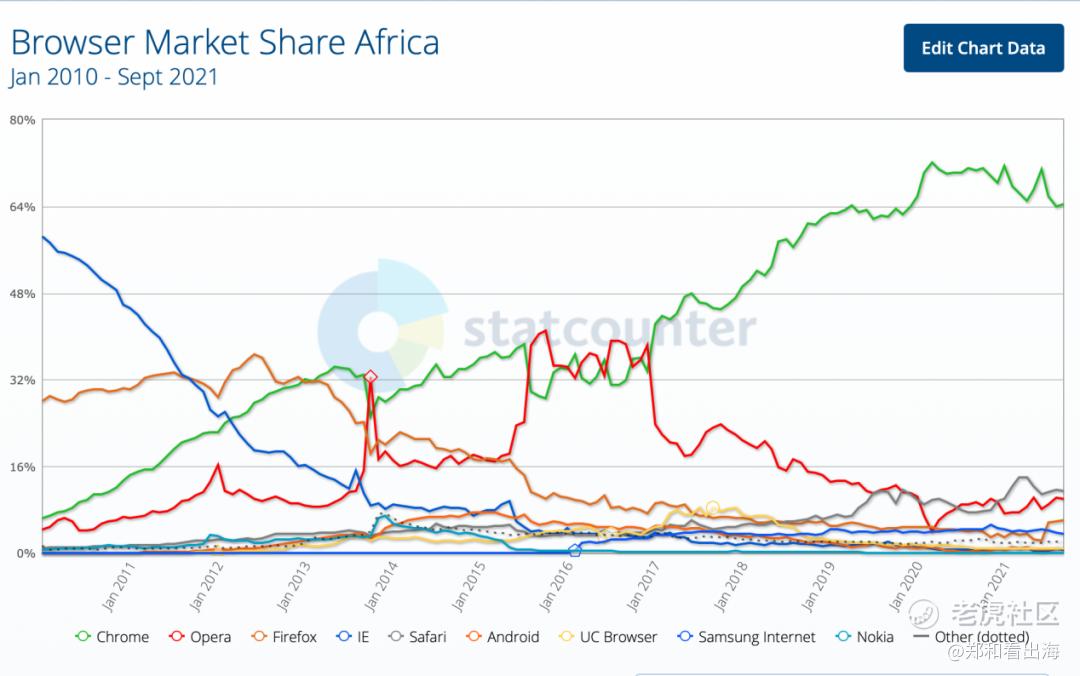

非洲是互联网渗透率最低的一个洲,是互联网最后一个“十亿级”的战场,而在非洲这样流量比较贵的地方,opera小巧、省流的特点,让其在当地很受欢迎,2016年的时候opera在非洲的市占率有30%以上。

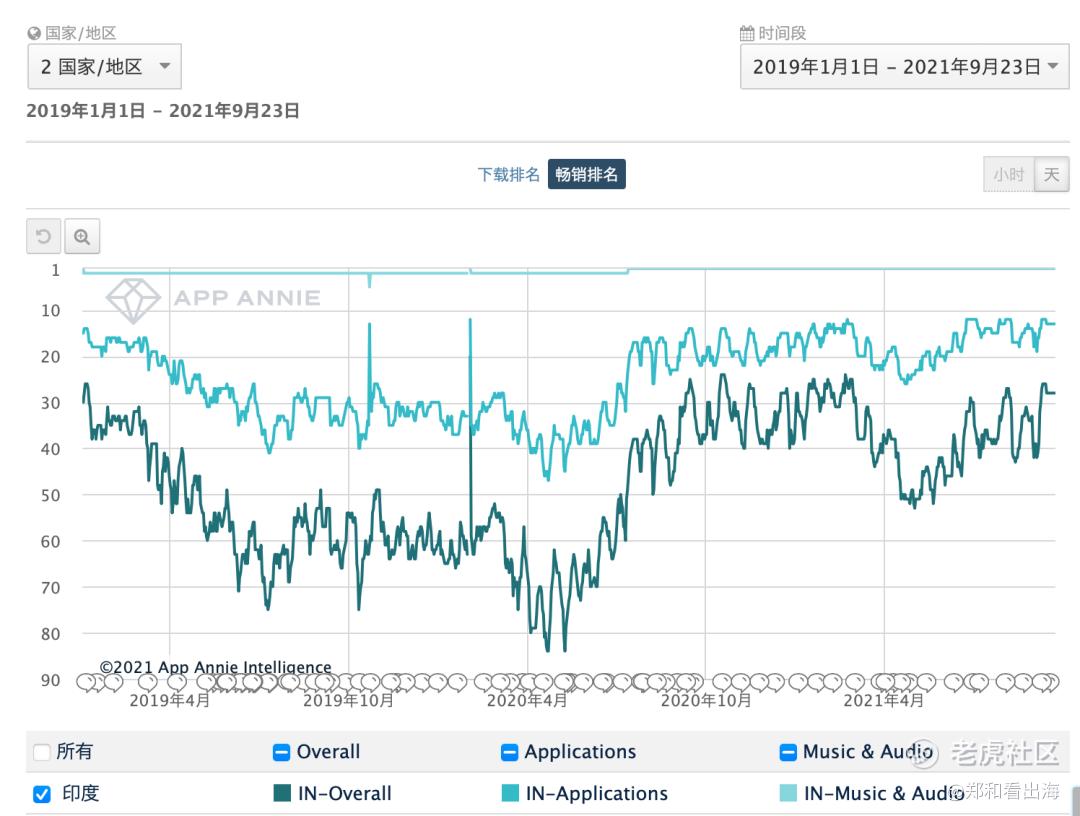

(当然,从图中也可以看出,2016年之后,Opera浏览器在非洲的份额还是被Chrome逐步代替了,这点段尾再提)

其中opera浏览器表现最好的地方,就是尼日利亚。尼日利亚是非洲互联网普及率最高的地区,opera被昆仑万维收入囊中后,尼日利亚也成为了昆仑万维海外重要的主战场之一。

收购opera之后,周亚辉做的第一件事,就是在非洲地区推出Opera News,打造非洲版的“今日头条”。靠着利用opera浏览器在当地的流量优势,Opera News前期推广非常顺利。

周亚辉也照着今日头条的样子,搭建自媒体平台,让当地人在上面写东西、按阅读量给钱。现在Opera News上大约有上万个自媒体号,平均每人每月能赚个100到200美金,这对于当地人还是很有吸引力的。对于平台来说,花点钱,能让用户看到非常本地化的内容、还能让创作者自发性去创造更吸引人的文章,这对用户的留存和使用时长增加很有好处。

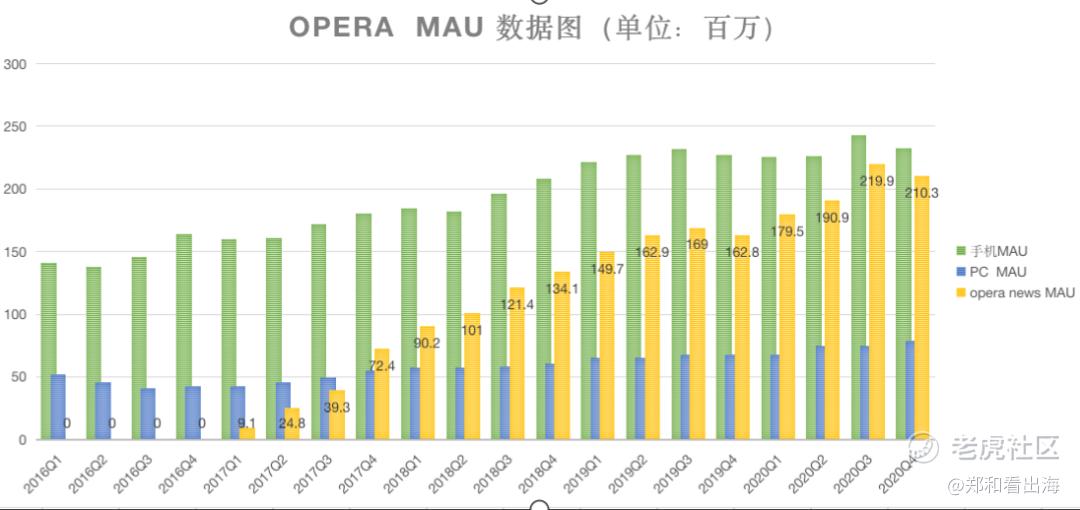

我将opera各产品线的月活统计成图表,可以很明显看出,opera news 月活增长非常迅猛!根据最新的财报数据,opera news 月活已经超过2亿了。手机版本Opera浏览器月活也稳步增长,但PC端opera浏览器月活已经基本没什么变化、

但月活的蒸蒸日上,也不一定能保证营收的增长。

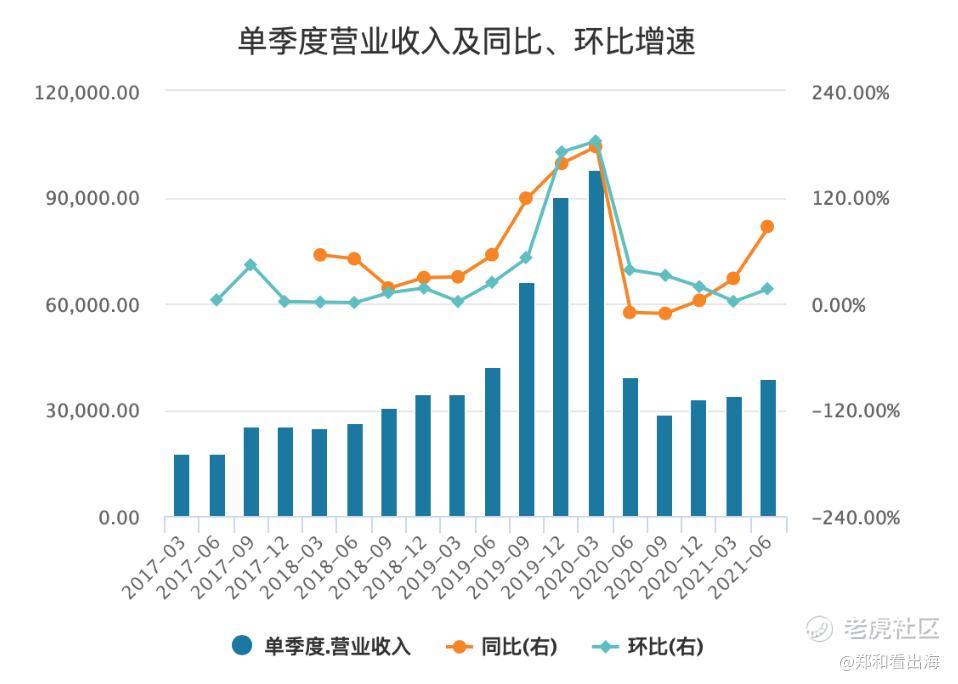

观察Opera各个季度营收数据,可以发现,其在2019年底出现过营收暴涨、又在2020年出现营收暴跌,而除了这暴涨暴跌外,其它季度营收数据比较平稳。

那为何会出现暴涨暴跌呢?

确实有疫情的影响。但opera的小贷业务,才是最主要的原因。

如下图所示,2020年一季度金融科技营收9468.5万美元,占比单季度总收入的68.50%。但是到了二季度,金融科技营收就只有1181.6万,占比降低到21.32%,三季度之后更是降到0!

除了小贷外的业务,比如搜索业务、广告业务的营收,在2020年四季度开始回升到疫情前的数据、并保持稳步增长。虽然保持稳步增长,但是不够支撑起小贷业务的营收数据。

也就是说,成也小贷业务,败也小贷业务。小贷业务的爆发式增长,让营收暴涨,小贷业务的剥离,又让营收“一夜回到解放前”。

那为什么要剥离呢?

原因是太暴利、被盯上。

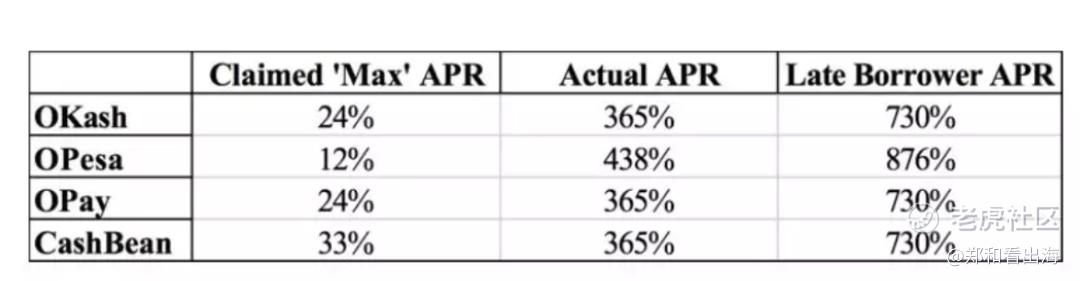

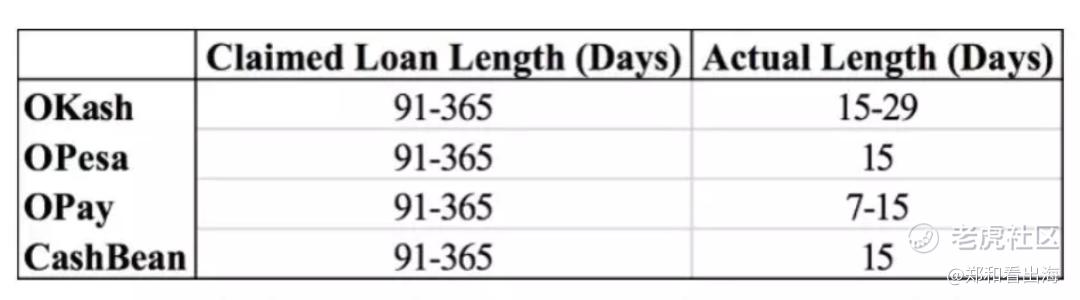

做空机构Hindenburg Research在此期间,发表报告,质疑Opera 旗下的几个借贷app放贷利率过高,远远超过Opera自己声称的33%的年利率,并且,实际借款期限也低于Google 60天的最低期限。

被盯上,自然就要低调点,很快,一些借贷app ,比如okash,就下架了。

但是低调归低调,面对年利率超过365%的诱惑,周亚辉显然是不会放弃的。

去年二季度,Opera将部分小贷业务就卖给了opay(Opera 控股子公司,一直未并表)。剩下的一些小贷业务,就和Mobimagic整合,成立Nanobank,整合后,Opera拥有NanoBank42%的股权,Mobimagic将拥有58%的股权。

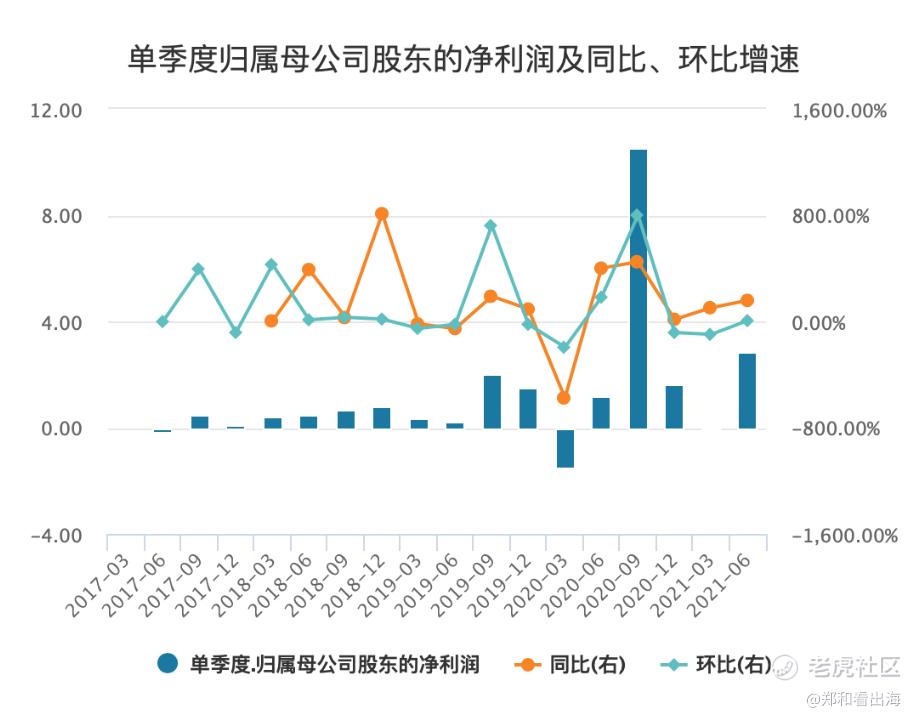

这笔交易后,Opera一次性确认超过1亿美元的收益。这也是Opera在2020年三季度利润暴涨的缘故。

如此一来,Opera的小贷业务就都放在表外了,不会影响营收,但还是会影响利润。

比如最近的数据,2021年二季度数据中,Opera单季度盈利4430万美元,但其实运营利润为-790万美元,主要是靠把持有Opay股权的29%卖了,总对价为5000万美元,确认了一笔长期股权投资收入。

NanoBank方面,收入持续高涨,2021Q2营收达到5730万美元,但由于疫情坏账较多+开拓新市场前期利润低,税后利润为430万美元,不过也给Opera贡献了180.6(430*42%)万美元的利润,也比Opera目前不太赚钱的搜索、广告业务厉害多了。

这样看下来,Opera虽然剥离了小贷业务,但账面利润还是靠小贷啊。

值得一提的是,2020年11月,昆仑万维拟支付5.4亿,收购KFH的Opera 8.74%的股权,之后昆仑万维拥有Opera的股份超过50%,实现并表。这个KFH就是周亚辉,也就是说,周亚辉又一次从昆仑万维套现5.4亿。

而Opera现在表外的两大块小贷业务,NanoBank和opay ,也都与周亚辉关系匪浅。

NanoBank方面,前面说到,Opera是和Mobimagic小贷业务整合出来的新公司,而周亚辉正是Mobimagic最大股东(持股超过50%)。

Opay 方面,故事就更多了。opay曾在2019年,融资10亿人民币,号称要打造非洲支付宝,还学着支付宝的“全面渗透”,周亚辉连带推出了打摩的业务 ORide 、打三轮车业务 OTrike 、巴士购票平台 OBus、外卖业务 OFood、投资理财平台 OWealth 和线上借贷平台 OKash 。

但“支付宝”,可没这么好打造。

钱烧完了,但这些app最后都因为各种原因,没有沉淀下来,就剩下Opay 的支付业务了。由于篇幅原因,我就不展开讲了,如果大家有兴趣,可以留言哈。

不过,周亚辉不是那种轻易放弃“草地”的人,今年8月底,opay又融资了4亿美元,摩拳擦掌准备继续大干一场。周亚辉本人也表示,自己现在60%的精力都在opay上,决心可见一斑。

根据最近这次融资,opay估值20亿美元,可以说opay是目前Opera最值钱的业务了。

但Opera目前只持有opay10.35%的股权,就算周亚辉真的做成了,Opera和昆仑万维二级市场的股东们,可吃不到多少肉。

如今,Opera浏览器在非洲的市场份额,也逐渐被chrome挤占了;Opera news 影响力还在,但是变现上很难更进一步。也就是说,Opera被昆仑万维收下之后,其实并没有真正意义上的“扭转乾坤”,改变亏损局面。

只不过,昆仑万维,或者说周亚辉,利用Opera在非洲的影响力,做了一大批小贷业务,实现了营收短暂的“昙花一现”,并支撑利润。只不过,现在最有潜力的opay,Opera的占有的股份不多了。

4、Star Group

昆仑万维下一个营收高增的引擎?

Star Group 是昆仑万维各业务板块中增长势头最好的一块业务。今年上半年,Star Group实现营业收入6.85亿元,同比增长232.35%;净利润9,527万元,同比大幅增长322.01%,实现归属上市公司股东的净利润6,943万元,同比大幅增长325.73%。

其主要产品是StarMaker,可以简单理解为海外版的“唱吧”或者“全民k歌”。

但是在线k歌这个生意并不好做。

首先,目标用户没有那么多,10个喜欢听音乐的人中,只有1个愿意分享自己的唱歌视频;

其次,就是音乐的版权问题。这个不用多解释,大家都懂。

比如,国内的唱吧,就是典型的高开低走。唱吧起家于2012年,出生即巅峰,获得当年年度增长最快app。2014年,唱吧的月活达3000万,然而到2021年,这个数基本没这么变过。

全民k歌主要依靠腾讯强大的社交网络才有现在的地位,这一点,昆仑万维可做不到。

海外方面,比StarMaker更早做海外k歌也挺多的。比如,猎豹的Musical.ly、腾讯投资的Smule,在前几年都做的不错,但是都因为用户很难沉淀下来、变现也比较困难,Musical.ly最终卖给字节后来整合为TikTok,Smule则慢慢销声匿迹。

观察StarMaker2017年、2018年的数据,也是这样不愠不火。

但是2019年,StarMaker做出了改变,数据一下子就爆发增长了。

StarMaker没有腾讯那样的后盾,又是如何实现现在的成绩的呢?

关键做对了这三件事。

1.融入社交元素,改善用户沉淀问题

用户沉淀难,是因为本来愿意发唱歌视频的就少,而这些用户发出来的k歌视频,大部分是没有人看的,没有回应,自然慢慢就不想用了。

这就像线下ktv,往往都是成群结伴的去k歌的用户粘性高,独自去唱歌的人慢慢也就不去了。

昆仑万维将StarMaker改成语音聊天室k歌模式,引导用户加入社群,这样又有互动,又增加粘性。

并且,StarMaker还会举办一些k歌比赛,让社群的人自发的去宣传、打榜、付费和打赏,为自己社群的人赢得比赛助力。

就这样,用户沉淀的问题,得以大大的改善,还低成本地获得一批新用户。

2.极致本地化,引爆印度市场,月活得以高速增长

上面说到的融入社交元素,其实也离不开StarMaker的极致本地化运营。

比如说印度,这样一个高度本地化的市场,受宝莱坞文化影响,对音乐有极大兴趣。

但是印度内部又是非常割裂的多元市场。相信大家都了解一点印度的种姓制度,虽然法律已经废止了,但社会影响还在,不同种姓人互相不愿意多接触,家族抱团意识极强。并且。印度还是不透明、高度人情化的市场。

这样难啃的骨头,StarMaker也愿意努力啃下来。管理层多次去往印度、深入了解当地文化,并针对印度南北市场十多种语言,StarMaker都做了精细化的改良和适配。

靠着这样极致的本地化,StarMaker近期一直保持在印度音频版的第一。2020年StarMaker月活5244万,相较于2019年的1200万,大幅增长337%的秘诀,就是啃下了印度市场。(印度市场的去年月活超过3000万)。

3.改变主播分成规则,激发付费用户

在2019年4月之前,想成为StarMaker的主播并享受分成待遇,必须要获得用户打赏礼物超过50美元,而在那之后,StarMaker把这一标准降低到1美元。

这就大大激发了创作者的热情,让他们有更大的动力去创作出吸引打赏的好作品。

就这一个简单的举动,2019年4月StarMaker付费用户数 6.52 万,较 2019年1月的 3.52 万付费用户,大幅增长 85.16%!

去年,StarMaker把印度的成功经验,继续复制到其他国家,现在StarMaker在全球多个市场都极具影响力。

值得一提的是,starmaker收入绝大部分是来自于充值收入,广告收入占比很低,这或许可以侧面说明,starmaker目前在提升arpu方面还是比较克制的,未来的空间还是很大的。

今年2月,昆仑万维以13.95亿元收购Star Group60.65% 的股权,并开始并表。

这个价格虽然不贵,但与闲徕相似,这13.95亿中有10.52亿进了周亚辉个人的钱包,现在周亚辉个人还持有Star Group的20%的股权。

或许,当周亚辉把剩下Star Group20%股份,卖给昆仑万维的时候,就是Star Group 由盛转衰的时候。

此外,现在Star Group虽发展非常猛,但我也有担心的点:Star Group的天花板可能比想象中要低。

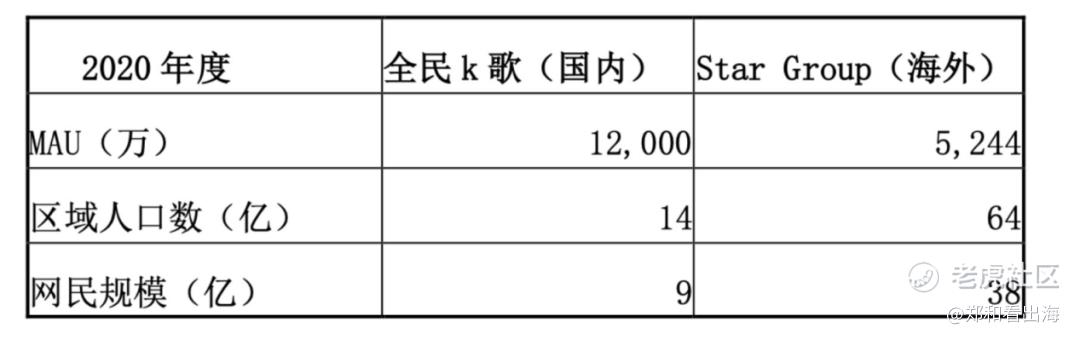

昆仑万维收购Star Group的时候,预测Star Group有望能到达5亿的月活,理由如下图,按照全民k歌的mau和区域人口数、网民规模对比star group而来的。

但我觉得这个不太靠谱。

首先,全世界最热衷于k歌的,就是亚洲人,尤其是东亚、东南亚,而Star Group在这块市场已经做的不错了,在欧美地区可没那么好做。Star Group成立初期,就是在美国市场做了两年,但一直没起量。并且,海外竞争也逐渐激烈起来。

此外,全民k歌是因为有腾讯强大社交的加持,才有现在的月活,但Star Group可没有。同样没有背景的唱吧,月活只有几千万、都已经几年没有增长了。

5、总结,以及一点个人的看法

再总结一下,昆仑万维的几大业务板块:

昆仑游戏业务,早就不太受到重视,在游戏精品化下竞争力越来越弱,游戏研发能力不强,国内游戏发行能力在现在的背景下更是没什么竞争力,只能吃吃国外的老本。营收逐年下滑、利润为负,A股同等体量的游戏公司,估值大于在10-30亿市值左右。

闲徕互娱业务,虽然月活早就不增长了,但目前来看依旧是印钞机:高付费率、高arpu值,但担忧的点在于,月活不增长,光增长arpu,似乎是周亚辉为了完成对赌的杀鸡取卵的做法。从第三方数据平台上看,闲徕棋牌的排名,较几年前有大幅下滑,未来不太乐观。

Opera业务方面,近一两年营收、利润的暴涨暴跌主要是因为小贷业务,小贷业务的前景虽好,但是Opera占有的股份却不多;而原有的Opera浏览器、Opera news 业务月活都陷入了瓶颈期,并且利润也不太行。

Star group 方面,是目前发展势头最好的一块业务,值得持续跟踪,但也需关注之后的发展天花板。

值得注意的是,周亚辉这几块投资变主营的业务,都是自己“左手倒右手”。

虽然周亚辉投资能力很强,但总是把甘蔗最甜的那部分给自己,只留给“甘蔗尾巴”给二级市场股东。

因此,即使有个别业务板块现在看来前景很好,但碍于周亚辉的屡次套现的行为,再加上周亚辉目前没有“从10 到100”的成功先例,昆仑万维也没被低估。

但是,现在元宇宙的风又吹起来了,传媒板块、游戏板块的估值也已经在底部很久了,昆仑万维说不定又会被“风”吹起来,就像2015年那波一样。

只不过,更适合短线客。

想长线拿着不动的投资者,需要多思考一下周亚辉的套现时机,已经做成千亿市值企业的毅力。

精彩评论