大多数人,谈起昆仑万维,可能都以为它是一只游戏股,但其实它的主要收入来源,早已经不是游戏了。

根据中报数据,游戏业务,也就是GameArk,如今营收占比只有21.5%,更是唯一亏损的业务板块。而其他的业务,比如star group、opera、闲徕互娱都是投资、收购来的。

单从营收的角度,昆仑万维是从游戏公司、转化到“游戏+投资”公司。随着游戏营收、利润占比越来越低,昆仑万维似乎朝着“投资公司”迈步。

不过,昆仑万维一直拒绝声称自己是投资公司,而是说自己是互联网平台公司。

昆仑万维这么说,是为了更高的估值呢,还是真的志向远大呢?

阅读昆仑万维的历年年报,你会发现它的业务矩阵几乎一年一变。

具体表现为:

那昆仑万维为什么会如此呢?

究其原因无非两点:1、原有业务的不断下滑。2、董事长热衷于投资,几个投资项目并到表内之后,又遭遇政策黑天鹅,不得不又移出去,但得保证表内营收,因此又去并表新的业务板块。

在研究昆仑万维的过程中,越来越感觉到,投资就是投人,公司最核心的人物,往往决定着企业的下限,也影响着企业的上限。

昆仑万维创始人周亚辉,极其善于在“空白期”攻城略地,这是他将昆仑万维做起来、发展至今的秘诀。他很多成功的早期投资项目陆续并表进来,托起了昆仑万维的底,让昆仑游戏竞争力下滑的过程中还能保证营收、利润的增长。

但业务发展到成熟期的时候,周亚辉是一个不会选择和巨头硬碰硬的人,他会转身去寻找另一个处在“空白期”的机会。或许,这就是造成昆仑游戏数据下滑、几个投资项目也未能成为独角兽的根本原因。

说简单点,周亚辉非常善于从0到1、再到10,但是不擅长从10到100。

下面,我将从昆仑万维的各个业务板块来分析,各个业务板块是怎么发展的、前景如何,希望对你深入了解昆仑万维有所帮助。

文章较长,我先把小标题列一下,方便阅读。

01 昆仑游戏的没落。

02 闲徕互娱:“印钞机”还是“白手套”?

03 opera 的涅槃重生 or 负隅顽抗?

04 Star Group,昆仑万维下一个营收高增的引擎?

05 总结和一点自己的看法

1、昆仑游戏的没落

昆仑万维,从2008年就开始做游戏了。是国内第一批做页游的。

在2008年,页游还不太火,再加上页游用户付费意愿远低于端游,当时游戏巨头都在做端游,并没有看上这块市场。

而周亚辉,就在这个时候,发现了页游这样一片空白的“草地”,马上创立了昆仑万维,开始搞页游。

享受着“草地”红利,一个用户成本只要两毛钱,昆仑万维就这样从一个草台班子,依靠廉价用户红利、不断试错,逐步成长为一个知名的页游公司。当时喜欢玩游戏的朋友,对昆仑应该是有印象的。

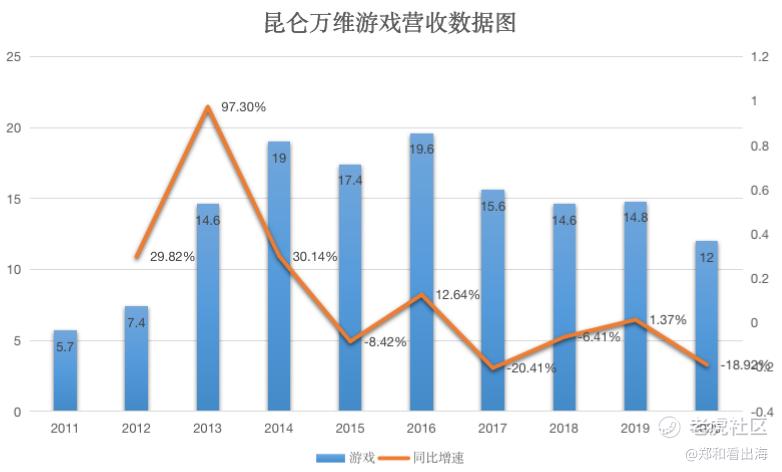

但从2016年开始,昆仑万维的游戏就一路下滑。

并且,在2020年疫情爆发的一年里,在别的游戏公司游戏收入都迈上一个新台阶的时候,国内整个游戏行业市场规模大幅增长20.7%的时候,昆仑万维的游戏居然还是负增长!

有意思的是,在2021年半年报中,昆仑万维关于“游戏业务GameArk营收同比下滑35%”的解释是,新游戏上线延迟和去年上半年疫情游戏业务高基数的影响。

这哪来的高基数呢?我只看到一个不断下滑的基数。

如果2020年都能算高基数的话,看来昆仑万维对自身游戏业务的预期很低。

那么游戏起家的昆仑万维,为什么游戏会变得这么拉垮呢?

一句话总结,就是时代变了,昆仑万维却没有跟上节奏,也没有跟上节奏的想法。

要回顾昆仑万维游戏的兴衰史,还得从近10年里游戏行业的两次重要的变革说起。

第一次变革,是2012年开始。由于智能手机的普及,带来的“页游转手游”、“页游精品化”变革。

在这一次变革中,昆仑万维动作非常快。昆仑万维迅速推出了很多款游戏,并且做为第一批游戏出海的玩家,昆仑万维在港澳台、日韩、东南亚等市场同步推广手机游戏业务,2013-2015年,昆仑万维手机游戏出现爆发式增长,带动总收入的高速增长。

但昆仑万维只顾着“转手游”,把自己的老本行“页游”给抛在脑后。基本不再在页游上有所投入,也就没有把自己本身的页游精品化,所以页游收入直线下跌。2016年的时候,手游占比就已经超过90%了,到如今,页游基本归零了。

但同样页游起家的三七互娱,却在“转手游”的同时,不放弃“页游”,将页游精品化。在2020年,三七互娱的页游还能为其带来10.8亿的营收。而反观昆仑万维,如今总游戏收入才12亿,令人唏嘘。

第二次变革,是2015年-2018年前后,手游精品化变革、流量分发格局演变。

随着智能手机的快速普及,移动互联网逐步从增量用户竞争转变成存量用户时长的竞争,这就要求手游越来越精品化。

精品化下,研发周期、研发成本都会加大。

对于只做研发的研发商来说呢,意味着成本的加大,就会想要向下游延伸,做研运一体,通过游戏发行,更好的感知用户喜好、才能研制出更好的游戏,还能增厚收入。

对于手游发行商来说,发行最终拼的还是游戏品质,而好的游戏研发商倾向于自己发行,或者依附大厂,对于做发行商的厂商也会想办法通过投资或者收编游戏研发工作室、来做到研运一体。

也就是说,大家都有了共识,只有研运一体的游戏厂商,才能够越走越远。

早就研运一体的大厂们,便在研发、IP上开始疯狂投入,这就造成游戏行业马太效应越来越严重,近年来游戏行业里前十的厂商市占率越来越高。

虽然昆仑万维其实也早就意识到了这一点、在2014年开始着力发展研运一体。但在2014年-2016年三年里,其80%的游戏收入还都是来自代理、而非自研,在这期间,其实是吃到了一波政策红利:国外游戏公司在中国发行,必须要找国内游戏厂商做代理。

直到2016年之后,其发行的自研游戏《神魔圣域》表现不错,代理和自研的比例相对平衡。

但《神魔圣域》也没有带来太大的效应,从2016年发行到2020年5年时间里,带来的营收也没有超过15亿。而这已经是近几年昆仑万维营收最好的自研游戏。

再加上游戏行业推广越来越难、买量越来越贵。在2016年-2018年之间,游戏发行商的利润都越来越薄。

而2018年的游戏行业版号停发,更是让整个游戏行业陷入低谷期。

昆仑万维虽然表面上说,将游戏业务进行整合升级成GameArk,但“嘴上说着想要,身体还是很诚实”,偷偷缩减了研发费用。

2017年-2020年,昆仑万维的研发费用分别是3.37亿、3.89亿、2.83亿、1.66亿。

在精品游戏趋势下,缩减研发费用,就意味着不打算再多耗费精力了,说严重点,就“不想干了”。

在行业低谷期,有人选择了“知难而退”,也有人选择乘机奋起直追。比如,三七互娱就加大了投入。在2017年-2020年研发费用分别是4.36亿、5.38亿、8.20亿、11.13亿。

昆仑万维和三七互娱,同样都是页游起家的厂家,同样迅速地完成“页转手”的转变,但却在“手游精品化”的潮流下,走向了不同的岔路口,结果自然也大相径庭。一直苦心研发游戏的三七互娱,2020年的营收高达144亿,较2016年的52.48亿营收,涨了两倍多。而昆仑万维,2020年游戏的营收却相较于2016年缩水了近4层。

在电话会议上,昆仑万维创始人周亚辉也反思到;“曾对游戏业务的天花板想的过低,在这方面的投入和决心都不够大,一直保持平稳。以前觉得游戏业务都被腾讯、网易瓜分了,其他公司一年利润2-3亿差不多。现在才发现游戏业务的空间其实非常大。”

更可悲的是,现在全网流量被腾讯、阿里、百度、字节以及快手系等互联网巨头瓜分,如今昆仑万维,连自己自研游戏的分发,都得无奈得选择、和这些互联网巨头合作,联合分发,或者干脆授权给人家分发。

例如9月8日的公告显示,昆仑万维的自研游戏《圣境之塔》,虽然在国外是自主发行的、成绩不错,目前仍保持在马来西亚、印度尼西亚和泰国市场iOS畅销榜TOP100,但在国内发行的时候,却选择了把独家发行代理权给了字节的巨量引擎。

周亚辉曾这段话,对他影响很深:互联网上第二拨创业者肯定比第一拨更难成功,上一拨创业时,哪里都是空地,你占一片就可以。现在,已经有几个大城市了,我们只能做游击队,一边找几片相对肥沃的草地,逐渐变成小村庄,再变成城市;一边寻找其他草地。

昆仑万维游戏的兴衰史,在我看来,就是周亚辉这样“占草地、不占城市”的思想导致的,

当然,还有另一个原因,就是周亚辉开始醉心于投资,后面讲的闲徕互娱、Opera、starmaker都是周亚辉投资来的。

2、闲徕互娱:“印钞机”还是“白手套”?

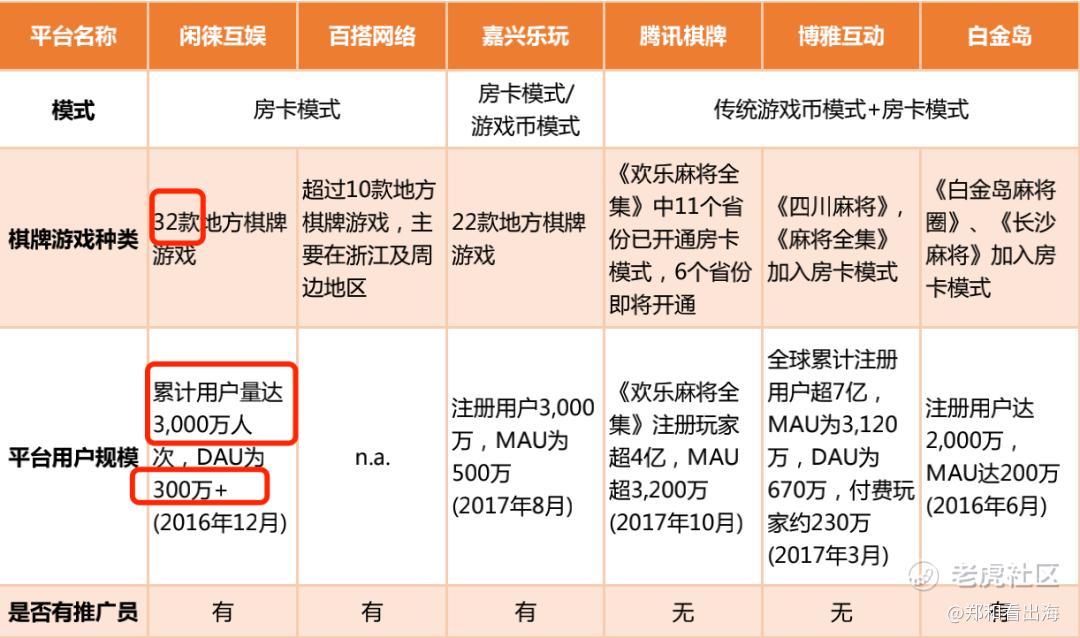

闲徕互娱,算是游戏领域的一个小奇迹。

它本是由原百度高级产品经理谭星,在2016年4月成立的一款棋牌游戏。在成立短短几个月后,闲徕就开始开启“印钞机”模式,在7~11月这五个月时间内,营收就高达4.52亿元,净利润2.86亿元!

2016年12月,昆仑万维和辰海科译一起出资20亿收购了闲徕互娱,其中昆仑万维占51%的股份。

虽然花20亿买一个成立仅仅9个月的游戏,看似非常不合理。但是以闲徕当时5个月盈利2.86亿计算,不考虑利润增长的情况下,一年能赚接近7亿,3年多就能回本,不算贵。

那闲徕为什么能这么强悍呢?

我把原因归结为三点:

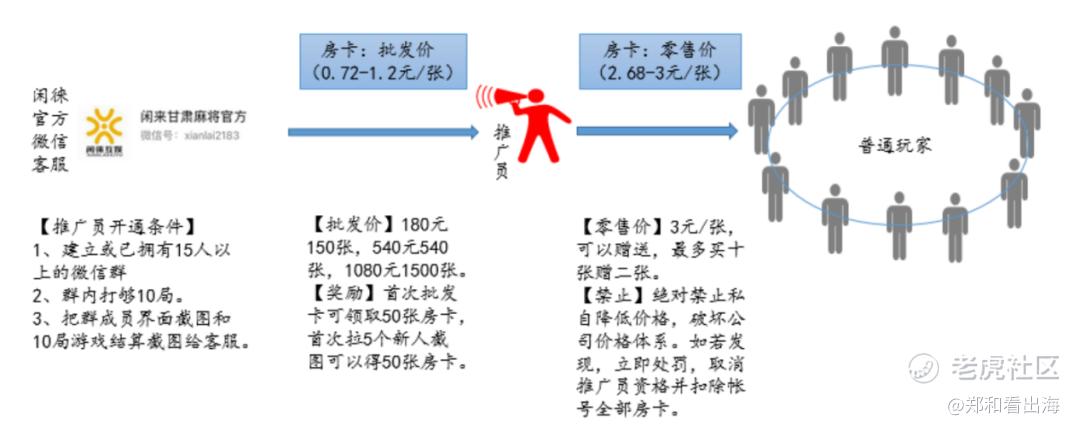

1.抓住的时机非常好。巨头们的游戏厮杀,主要是集中在1-3线城市,却遗忘了“小镇青年”的需求,闲徕抓住了这块草地。

2、本地化做的很好。喜欢打牌的朋友都知道,虽然都是麻将,但是换一个省份、甚至换一个城市,玩法就不一样。闲徕把每个地方的玩法都做的比较精细。

3.地推+微商模式,迅速传播。闲徕赚的是房卡钱,其实就相当于把线下的棋牌室搬到了线上。先利用地推吸引第一批用户,再利用类似微商的代理模式,迅速在熟人文化盛行的“小镇青年”中推广开来。

靠熟人模式推广,也让闲徕的有效用户比例(MAU/累计下载量)、用户粘性(DAU/MAU)都远远高于同类棋牌游戏,这是闲徕能持续开启印钞机模式的根本动力。

根据公司公告信息,闲徕在2017年营业收入13.8亿,净利润8.12亿;2018年新增用户1000余万人次,实现总收入16.08亿元,净利润11.54亿元。2019年、2020年净利润分别为9.34亿、9.79亿。(营收未披露)

如果故事仅仅是这样,那么昆仑万维关于闲徕的投资,还是不错的。

但是,问题就在于,闲徕是印钞机,但更是周亚辉个人的印钞机!

上面说到,2016年12月昆仑万维和辰海科译一起出资20亿收购了闲徕互娱,其中昆仑万维占51%的股份。也就是说,昆仑万维这时候花了10.2亿就买到了51%的股份。

但辰海科译只是一个小马甲,在之后的几个月里,又发生多次股权变更(为了简洁清晰就省略了),这段时间的交易闲徕估值大约在20-23亿左右。2018年7月,闲徕互娱的股权结构变为:昆仑万维持股59%、新余灿金(周亚辉持股99.99%的公司)持股35%,其他几个小股东占6%。

2018年11月,昆仑万维把其他几个小股东的6%的闲徕股份买了,这时候估值大概32亿。

2019年2月,昆仑万维又把新余灿金持有的35%闲徕股份买了,这个时候估值来到了65.36亿!仅仅过去了3个多月,估值就翻倍!

而新余灿金,也可以直接理解是周亚辉,拿到闲徕35%的股份,花出去的成本不超过8亿,却真金白银从昆仑万维套了22.75亿出来!

再加上闲徕这几年的高分红,周亚辉光闲徕这一笔投资,就拿到到手20亿现金!

是不是突然明白了,为什么周亚辉如此不顾原来的主业、而热衷于投资?

这笔交易,当时还被证监会问询“是否存在利益输送”。

昆仑万维的回复是:“本次交易对应闲徕互娱2019年预计P/E为7.1倍,低于市场可比公司P/E平均水平。据悉,A股游戏行业上市公司2017年P/E平均数为21.9倍,中位数为22.2倍,2018年P/E平均数为14.3倍,中位数为16.0倍,2019年P/E平均数为12.2倍,中位数为12.6倍。因此,闲徕互娱并没有被高估。”

但是,2017年,二级市场游戏公司PE平均数为21.9倍的时候,昆仑万维还能以3倍多PE买闲徕,到了2019年二级市场游戏公司PE平均数为12.2倍的时候,却要花7倍多PE买闲徕?

这难道不奇怪吗?给估值不看市场的估值变化的吗?而且在市场估值下行阶段、利润没有明显增长的情况下,3个月就估值翻倍?

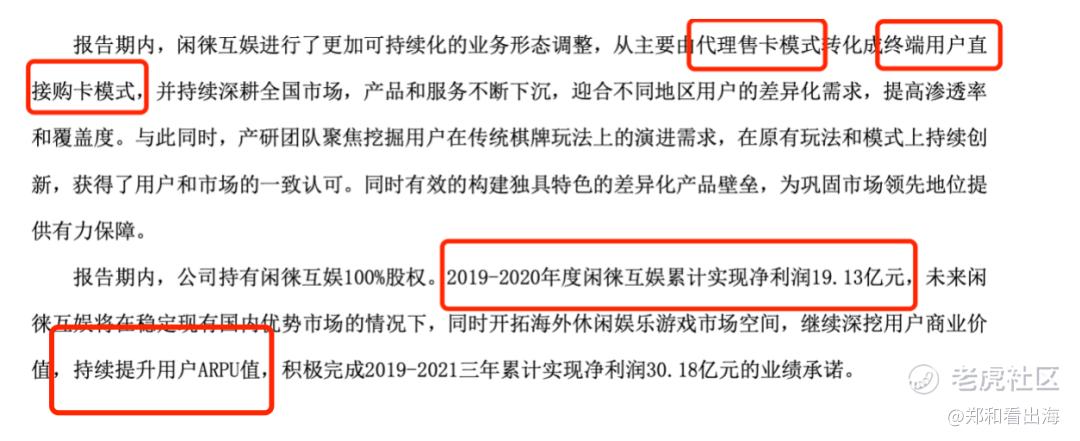

更值得一提的是,最后这次收购,是签了对赌的,转让方新余灿金(周亚辉)对昆仑万维作出业绩承诺是2019 年度、2020 年度及 2021 年度净利润分别达到9.18亿元、10亿元和11亿元,三年度总计达到30.18亿元。不然,新余灿金则需以支付现金的方式支付“补偿金额”。

前面说到,2019、2020年闲徕利润为19.13亿,算是勉强完成前两年的目标,但是2021上半年利润3.31亿,同比大降42.79%,今年要完成对赌,下半年闲徕要实现7.69亿利润。

而且,前两年为了完成对赌,已经开始想尽办法提高ARPU值了,比如踢掉代理这个中间商。

但正是这些代理才有之前的业绩!

如此“杀鸡取卵”,未来预计MAU、DAU、粘性指数都会下降。

对于游戏公司来说,一般有以下四种情形:

1.最佳情况:MAU提升+ARPU提升

2.次佳情况:MAU提升+ARPU稳定

3.中等情况:MAU提升+ARPU下降

4.较差情况:MAU稳定+ARPU上升

而闲徕,现在就处于这较差情况,甚至可能是更差的情况。

综上,闲徕,是印钞机,但更是周亚辉个人的印钞机。而且这台印钞机,也逐步老化了,在给估值的时候,要比游戏行业PE低一些。

精彩评论