如果$RLX科技(RLX)$ 扩大分销网络,而研发费用提高了产品质量,那么销售增长极有可能超出预期。这还不是全部。我对RELX生物科学实验室的研究也很乐观。如果科学家拿出更好的电子蒸汽产品配方,公司的自由现金流将显著增加。无论如何,我的DCF模型得出的估值接近25美元。考虑到这一点,我认为当前的估值与RLX的现实是脱节的。

RLX正在快速推出新产品

RLX提供具有各种增值功能的电子蒸汽产品。公司的产品包括电子液体、雾化器和电池系统的可替换技术。

RLX似乎在快速发布新产品和设计。在2018年以来发布的新产品中,有RELX Classic(成人吸烟者易于使用的替代品)、RELX Alpha、RELX i、RELX Infinity和RELX Phantom。

此外,公司还提供充电盒、充电座、移动墨盒等配件。我建议读者仔细看看这家公司在其短暂的历史中设计的产品的数量。最终,更多的产品通常意味着更多的销售增长。

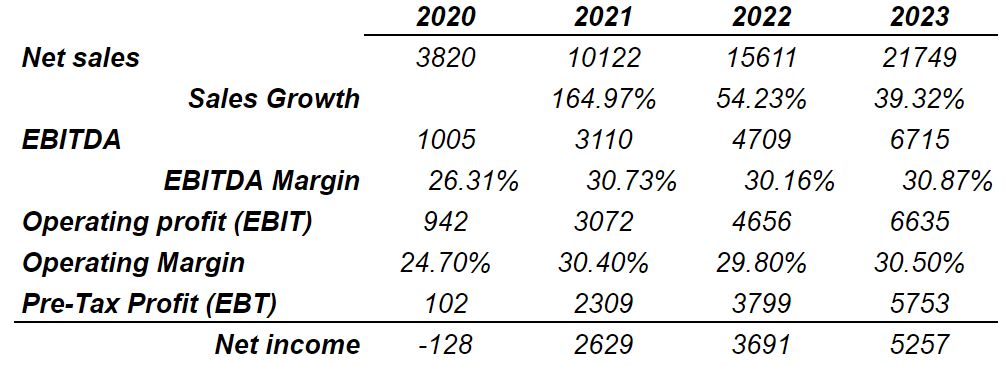

分析预计销售额将大幅增长,EBITDA利润率也将大幅提升

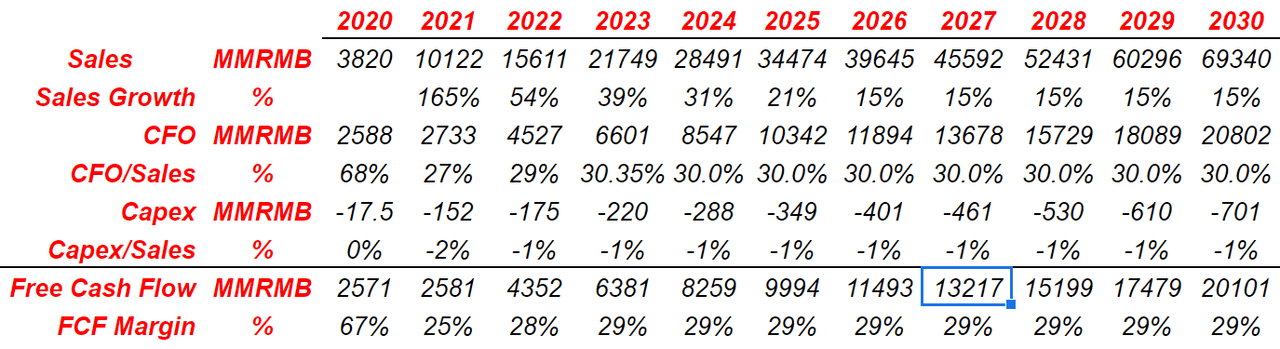

市场分析师预计,2022年净销售额将增长54%,2023年将接近39%。此外,预计2021年至2023年的EBITDA利润率为30%。最后,公司将在2021年至2023年达成净利润为正。建议读者仔细看看下面的数字:

投资论点1:增加分销网络和更多的产品将拉动销售显著增长

在我看来,如果公司继续建立一个庞大的分销网络,在中国电子烟市场将很容易接触到成年吸烟者。公司已经拥有130多家授权线下经销商和10000多家RELX品牌合作伙伴门店。然而,相信管理层足够聪明,可以进一步扩大其分销网络。

想想下面的问题。公司已经有了一款能够产生自由现金流的成功产品。这意味着RLX在营销过程和战略分销计划方面已经积累了足够的知识。在我看来,投资者只需要等待和看公司如何投资现金在分销网络,以促进销售增长。

基于同样的商业原理,更多的产品也将在未来几年带来更多的销售增长。自2018年以来,公司推出了不同的可充电封闭系统电子蒸汽产品和其他供吸烟者使用的替代品。如果管理层继续投资研发,个人预计RLX将能够提供更多的产品。因此,收入线很可能会增加。在这方面,看看公司的研发费用率是如何从2018年的1.5%上升到2020年的7.8%以上的。根据这些数据,大多数投资者会期待产品或质量的提高,因为研发费用正在增加:

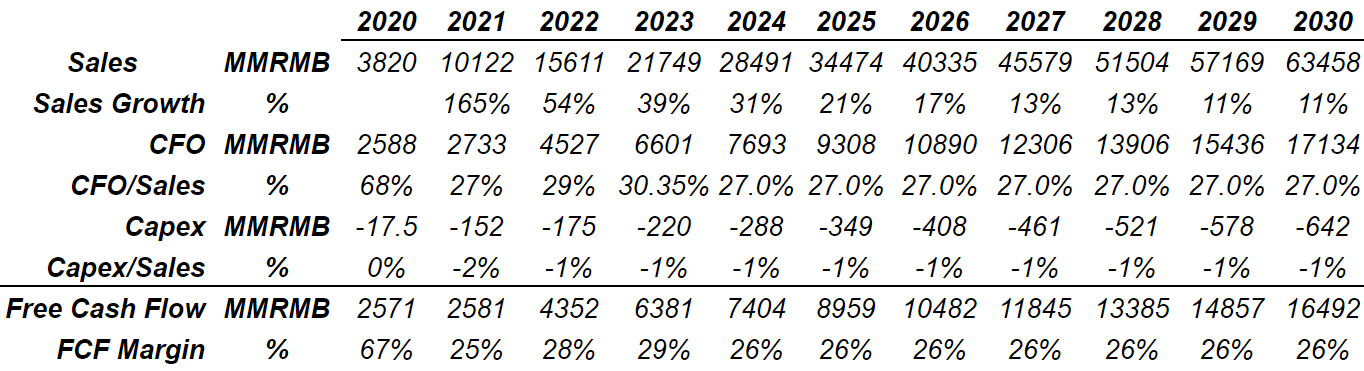

我希望自己的数据非常保守,所以我遵循了其他分析师在2021年至2023年期间的一些预期。然而,从2024年到2030年,我计入了销售增长的显著下降。我预计销售增长率将从2024年的31%下降到2030年的11%。

至于影业现金流利润率(CFO/Sales),我认为公司在2024年至2030年的利润率将达到27%。如果我们也使用接近1%的资本支出/销售比率,公司的FCF利润率将保持在26%左右。综合考虑,到2030年,自由现金流将从60亿元增加到160亿元:

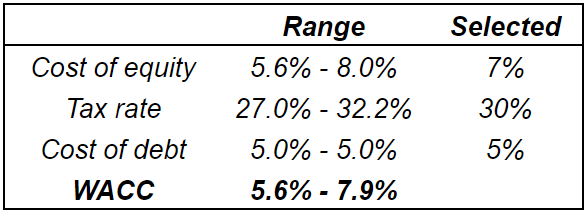

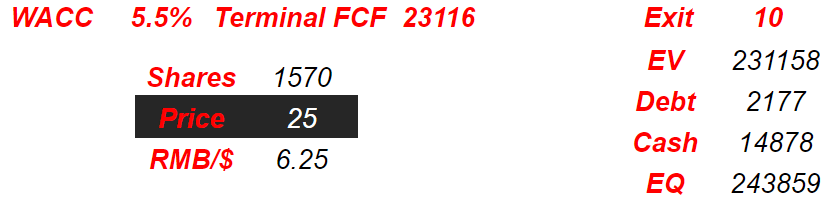

我预计大多数市场分析师将采用5.6%-8%的股权成本,27%-32%的税率,以及5%左右的债务成本。总而言之,折现率可能接近5.6%-7.9%。一些分析师会比其他人更保守,但我认为WACC的数据不会与我的相差太远:

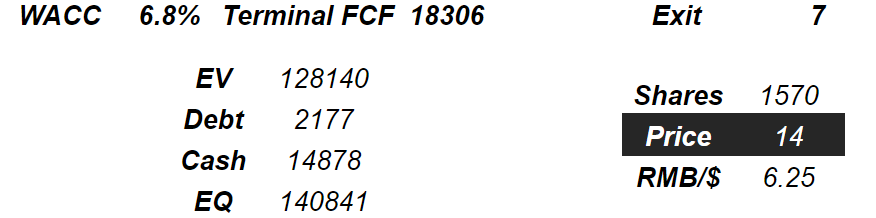

2021年至2030年的自由现金流总额接近670亿元,净资产收益率为6.8%。公司的EV/FCF接近10倍。使用7x估值,因为我真的不知道公司在2031年的商业模式会是什么。在选择数字的时候,我也想要非常适度。总而言之,目标价是14美元。

投资论点2:成本控制和新实验室可能改变游戏规则

如果RLX成功地控制了代销制造成本、D&A、材料成本和租金改善,预计FCF利润率将逐步上升。我还想注意到,一旦RLX扩大经营规模,合作伙伴将提供更有利的条件。因此,在接下来的几年里,我们可以预期销售增长和FCF利润的增长:

我们相信,随着我们规模的扩大,我们将能够从供应商、制造商和其他供应链合作伙伴那里获得更优惠的条件。来源:20F年报

我对公司于2020年8月启动的新RELX生物科学实验室也非常乐观。管理层打算减轻与电子蒸汽产品相关的健康风险。在我看来,如果公司在电子蒸汽产品中使用不同的配方,可能会提高产品的质量。因此,销售增长可能会增加。阅读以下几行关于公司最近的研究和与大学的合作:

其中,RELX产品所排放的苯和4种TSNAs(烟草特有的n -亚硝基胺)等有害物质的含量分别比可燃卷烟低99.1%和99.8%以上。RELX目前正与中山大学、中国科学院深圳先进技术研究院等六所大学、两所医院和九所科研机构进行不同主题的研究项目。

资料来源:RELX开放生物科学实验室加强全球电子烟研究

在这些假设下,我认为从2026年到2030年,销售增长的可能性为15%,营运现金流margin为30%,资本支出费用率为-1%。以这些数字计算,2030年的FCF将达到200亿元人民币:

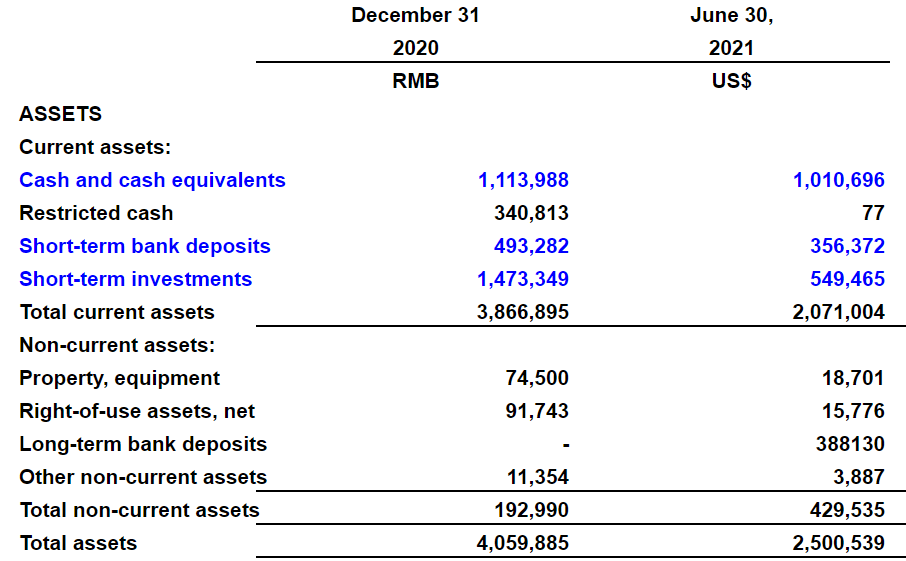

截至2021年6月30日,公司报告现金及现金等价物10亿元,其中短期银行存款3.56亿元,短期投资5.49亿元。资产总额的近50%是现金。在我看来,管理层有大量的资源来支持营销活动,这将最有可能提高销售增长:

随着几个国家限制电子蒸汽产品的销售,投资者可能想知道中国是否也会这样做。据管理层表示,政府在中国不打算通过任何可能严重损害公司收入的法律。政府似乎只提供关于RLX可以向未成年人提供的产品类型的规定:

在中国,除了禁止向未成年人销售电子烟的公告以及网络广告和网络销售外,目前还没有明确具体的国家法律、法规、规则或标准来销售电子烟,包括电子烟产品。2018年8月28日,国家市场监督管理总局、国家烟草专卖局联合发布《关于禁止向未成年人销售电子烟产品的公告》(简称《2018年8月公告》),明确禁止向未成年人销售电子烟。来源:20F 年报

话虽如此,如果中国政府最终决定对电子蒸汽产品实施限制性规定,公司的收入线将会下降。股东们需要特别关注中国的新闻。公司股价很可能不会对中国新规导致的销售额下降做出反应。相反,当新规定通过时,股价很可能会下跌。

公司在开曼注册成立

RLX是在开曼群岛注册的,那里的证券法与美国有点不同。此外,RLX的大部分资产都在中国。美国的法官很难对公司的董事们采取行动,因为他们都在亚洲。在这方面,请阅读以下关于公司的文字:

作为一家在纽交所上市的开曼群岛公司,我们受纽交所上市标准的约束,该标准要求上市公司的大部分董事会成员为独立董事,独立董事监督高管薪酬和董事提名。然而,纽约证交所的规定允许像我们这样的外国私人发行人遵循其母国的公司治理实践。开曼群岛是我们的祖国,开曼群岛的某些公司治理实践可能与纽交所上市标准存在显著差异。来源:20F 年报

最后

在我看来,当前的股价与RLX所展现的市场表现完全脱节。如果公司继续扩大其分销网络并推出更多产品,销售增长很可能会增加。此外,公司的研发活动最有可能带来新的创新配方和更高的质量。综合考虑所有因素,在我最乐观的假设下,合理价格接近25美元。$RLX科技(RLX)$

精彩评论