结合上午乐歌的电话会,谈谈公司的三季报

乐歌的情况大家应该都有预期。

先说结论:影响公司的利润的情况已经开始逐渐改善,最差的情况也已经过去,线性驱动目前增长仍然比较快,海外仓业务明年会有爆发性增长,国内何同学视频的出圈对公司品牌的宣传具有重要的作用,国内市场会进入快速增长期。

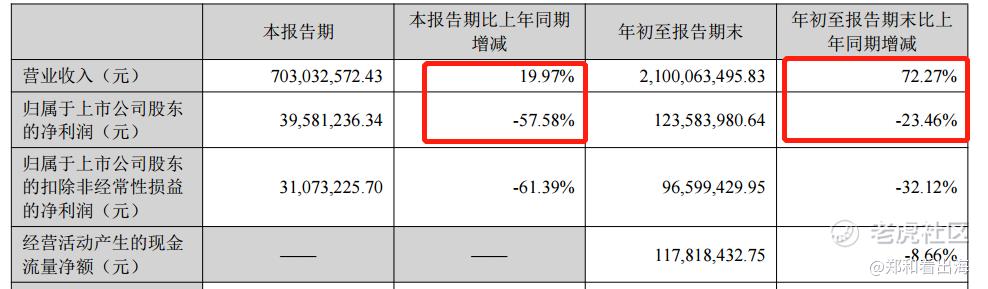

2021年第三季度,公司实现营业收入7.03亿,同比增长19.97%;实现净利润3958万,同比下跌57.58%;实现扣非净利润3107万,同比下跌61.39%。

2021年前三季度合计,营收21亿,同比增长72.27%;实现净利润1.24亿,同比下跌23.46%;实现扣非净利润9660万,同比增长下跌32.12%.

持续跟踪乐歌公司经营情况比较多的朋友,应该知道公司出现增收不增利主要是受成本上涨影响公司的毛利率下降,受海运价格的影响公司的销售费用大幅上涨引起的,但是这个影响正在减弱。

先从收入端说起,三季度同比增速只有20%左右,可能有人会比较担心公司增速是不是放缓了,我觉得暂时还不用担心。受疫情的影响需求的递延和居家办公的影响,去年三季度的基数是比较高的。

如果合计看前三季度,公司的总营收21亿,同比增长72%,其中线性驱动产品同比增长114%,销售收入从5.56亿增长到11.88亿,公司的核心产品线性驱动产品还是增长的比较快的。

分渠道来看,另外前三季度,独立站同比增长115%,收入占比已经达到了36%,前三个季度独立站的访问人数分别为190,210,225万。

线性驱动产品和独立站渠道是公司重点发力的方向,目前来看都还表现不错,整体看并没有增速放缓的现象,目前仍是保持比较快的成长速度。

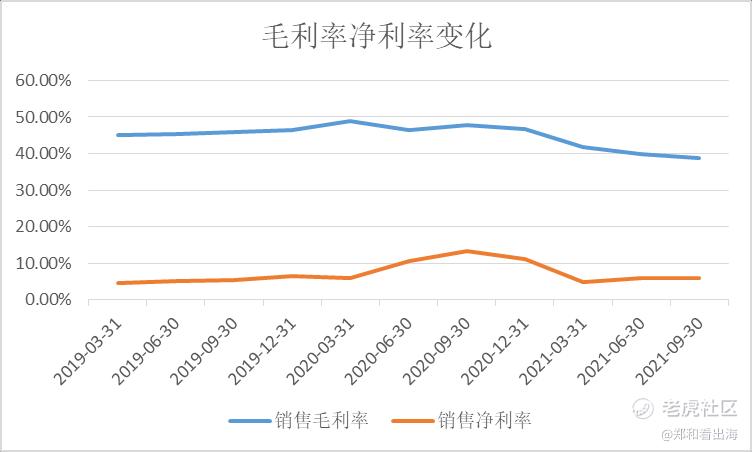

再说毛利率,公司前三季度毛利率38.86%,去年同期是47.9%,可以看到公司的毛利率是在不断的下降的,毛利率同比下降了9个点左右。

公司的毛利率受多个原因的影响,美元汇率的影响大概3.33个点,原材料上涨及越南工厂受疫情影响停工合计影响4.4个点,另外是由于公司布局海外仓业务,拉低了整体的毛利率,影响了大概2.2个点,公司产品价格涨价是提升毛利率大概一个点。所以毛利率整体下降了九个点左右,但是目前的公司面临的毛利率下降的因素正在逐渐的改善。

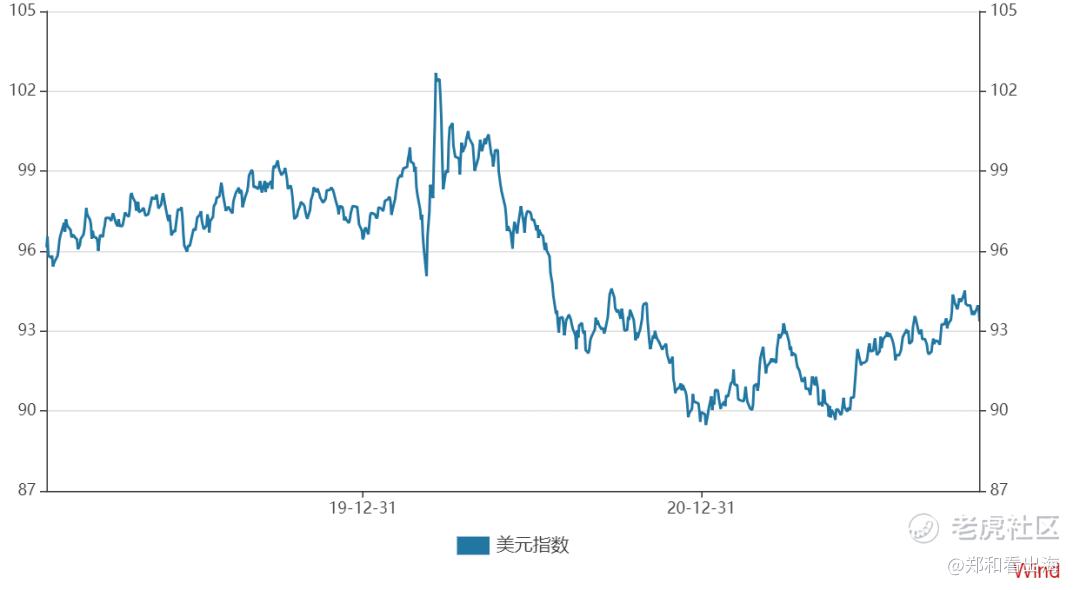

首先是美元汇率,随着美国加息预期的到来,美元再继续贬值的概率不大,从图中也可以看到美元指数近期是在不断的走强的。

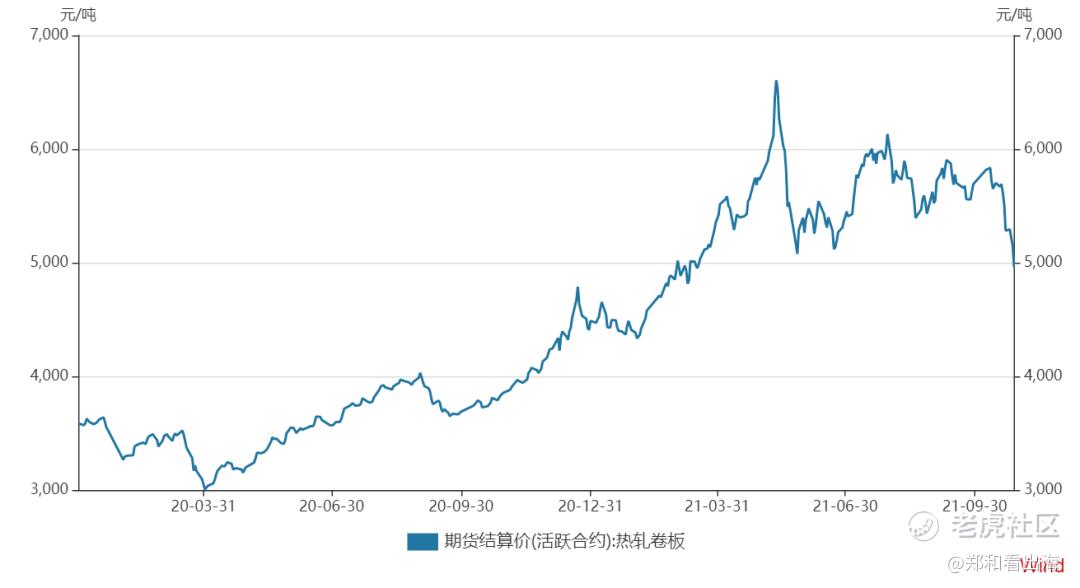

公司的基础原材料的钢材的价格,近期来也已经出现了明显的下降,电子元器件等产品随着明年新增产能的逐渐投产,价格也开始涨不动了。

再说越南疫情,三季度公司在越南的工厂开工率不到25%,今天我查了新闻看到有消息说,越南已经开始逐渐的放开堂食了,情况也在逐渐的好转。

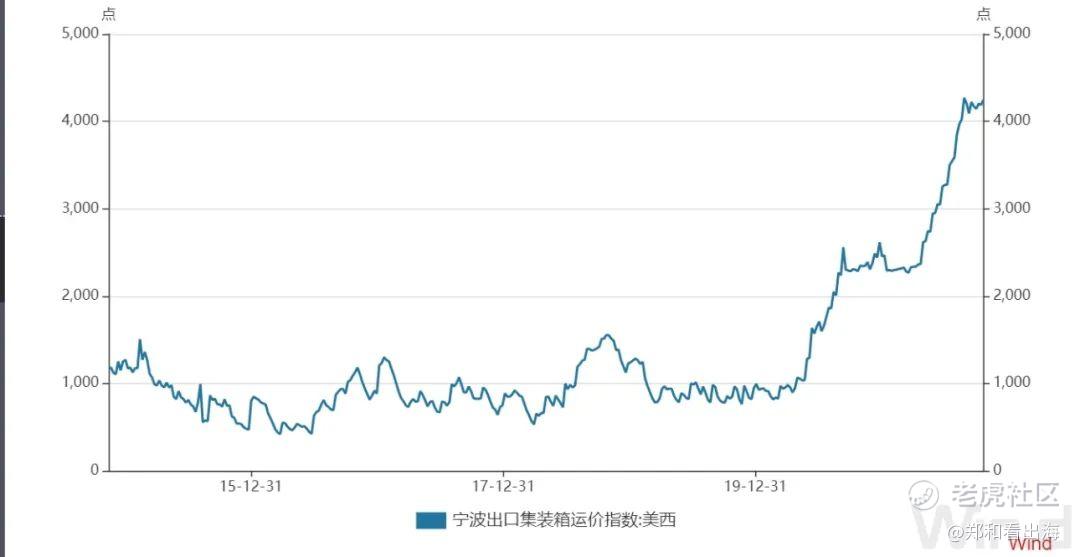

再说一下销售费用,公司的运费是记在销售费用中的,航运价格目前看也已经涨不动了,公司也在上午的交流中讲到,上半年集装箱的价格在5000-6000美金左右,三季度集装箱价格在15000美金左右,现在大概又降到了9000多,预计明年大概能到6000左右。

另外根据上午的交流,我说一下我觉得公司目前存在两个比较有预期差的两个点。

一是公司的海外仓业务,今年前三季度合计已经1.2亿收入左右,全年预计能在1.8-2个亿,公司明年的目标是在8-10个亿,同比今年4倍的增长。

这块业务我是比较看好的,毕竟海外仓是总理亲自拍板支持的,可能有人会觉得这块的资产比较重,但是随着做独立站的品牌越来越多,这块的需求是不用担心的。截止到三季度已经有200多家企业和公司签订了海外仓的合作,这是未来公司的一个比较大的增长点。

另外是公司在国内的加速布局,我觉得很多投资者可能忽视了何同学视频的影响力,这次何同学的视频,全平台合计已经达到了4500万左右的播放量。

何同学这个视频内容的出圈对于乐歌这个品牌形象的加持是非常大的。如果以后大家准备购买相关产品,可能第一个想到的就是乐歌这个产品。

公司也在上午批露了一个大概的数据,自何同学视频发布以来,目前公司的产品加购了30000多台(加入到购物车),双十一预售是去年同期的3.5倍。

由于之前这个行业对于国内用户的教育比较少,很多人对线性驱动产品不太了解,这块市场目前看也是蓝海。公司也在上午交流时表示,明年会更多的开展一些线下渠道的布局,让消费者能够认识到公司的产品,认识到这个行业。

总的来说,我觉得公司已经过去了最坏的情况,目前公司已经到了边界改善的临界点。公司在成本和费用端的压力有边际改善的迹象。未来公司的核心线性驱动产品增长也还会比较快,公司的海外仓业务是公司未来的一大看点。

精彩评论