分析完$京城佳业(02210)$,再来分析$鸿承环保科技(02265)$。作为金矿有害废物处理第一股,值不值得打新呢?还是照例先看看基本情况。

股票代码:02265

招股价:1.02-1.48

每手股数:5000

最小申购金额:7474.57

市值:10.20亿-14.80亿港币

行业:其他金属及矿物

基石:无

绿鞋:有

申购截止日期:2021年11月3日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:11月10日

上市日期:11月11日

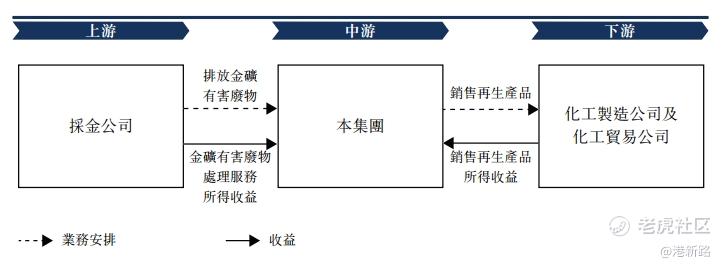

鸿承环保科技是扎根于中国山东省的金矿有害废物处理公司,专注于金矿有害废物处理,及从中回收及提取具有经济价值的资源以供销售。有两间生产设施设立于山东省莱州市,当地的黄金储量位居全国县级城市之首。生产设施的总占地面积约为228,683平方米,专门处理从上游客户收集的金矿有害废物并将其回收再造成再生产品以供销售予下游客户。截止目前,是山东省莱州市唯一一间获烟台市生态环境局发出危险废物经营许可证的公司,但是业务营运不受限制,可以为莱州市以外但山东省以内城市的上游客户提供服务。

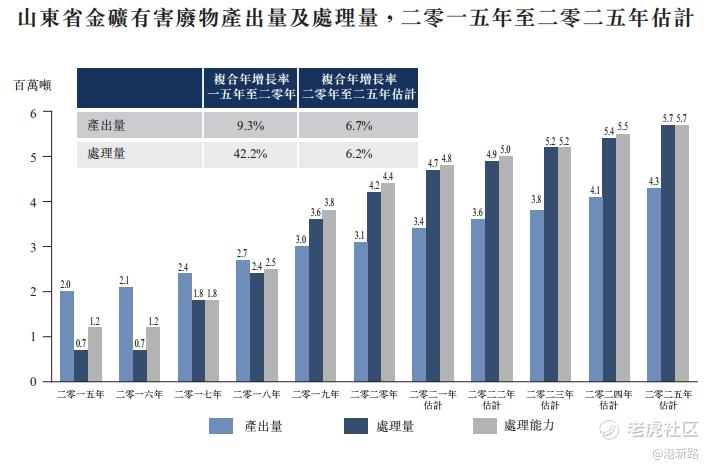

市场方面,2020年山东省的金矿产量在中国排行第一。此外,莱州市作为山东省烟台地级市下属的一个县级市,莱州市及烟台市的已探明黄金储量分别约2.7千吨及3.9千吨。烟台市占山东省的已探明黄金储量约93%,在中国地级市中的已探明黄金储量中排行第一。由于黄金的特殊属性,产能会受到政府的限制,因此黄金的开采量并不会大幅增长。同样有害物的产出量也不会大幅上升。据弗若斯特沙利文分析报告显示,山东省的金矿有害废物产出量从2020年到2021年的预计年复合增长率为6.7%。

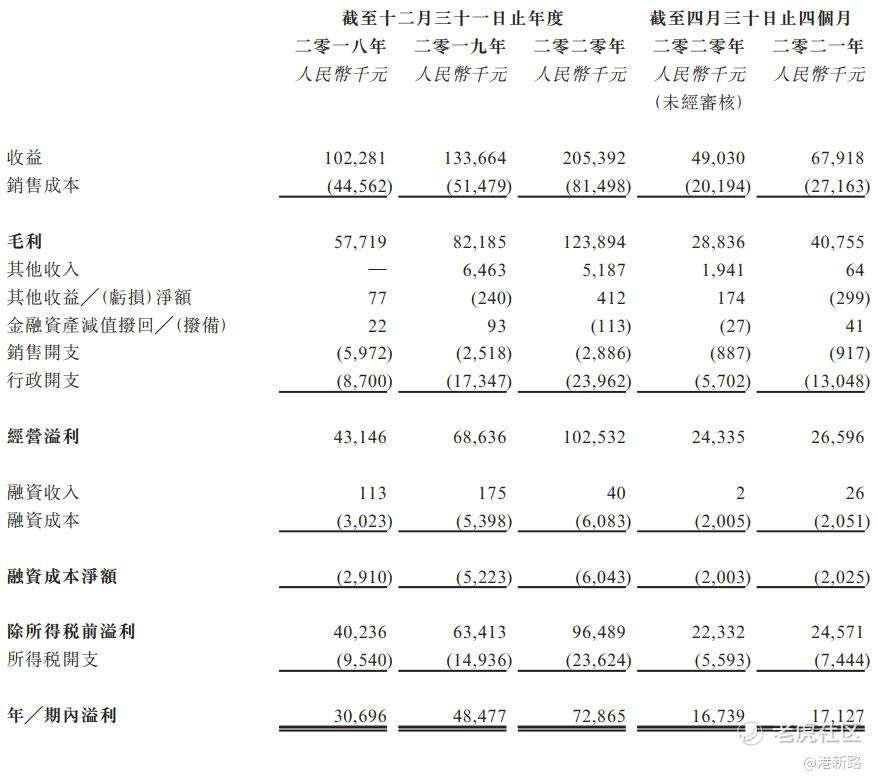

业绩方面,收入从2018年的人民币1.02亿元增加至2020年的人民币2.05亿元,实现了翻番的收入。年内盈利从2018年的人民币3070万元增加至2020年的人民币7287万元,增长了137%。主要得益于2019年沙河镇生产设施的投产,提高了处理能力。目前处于稳定生产期,2021年前4个月的收入相对2020年前4个月收入,增长了38%,但是盈利只增长了2%。

竞争方面,按处理量计算,2020年鸿承环保科技排第一,市场份额18%比第二名山东国大多了4%。但是如果按收益计算,鸿承环保科技只能排在第三,市场份额10%,远低于山东国大的22%。说明鸿承环保科技的单位处理量收益极低,只有山东国大的1/3多一点。

风险方面:

1.受政府管控,黄金开采量不会大幅增长,行业增长不足,且易受政策影响。

2.融资扩产后,如果需求不足,可能未能充分利用产能,造成产能浪费。

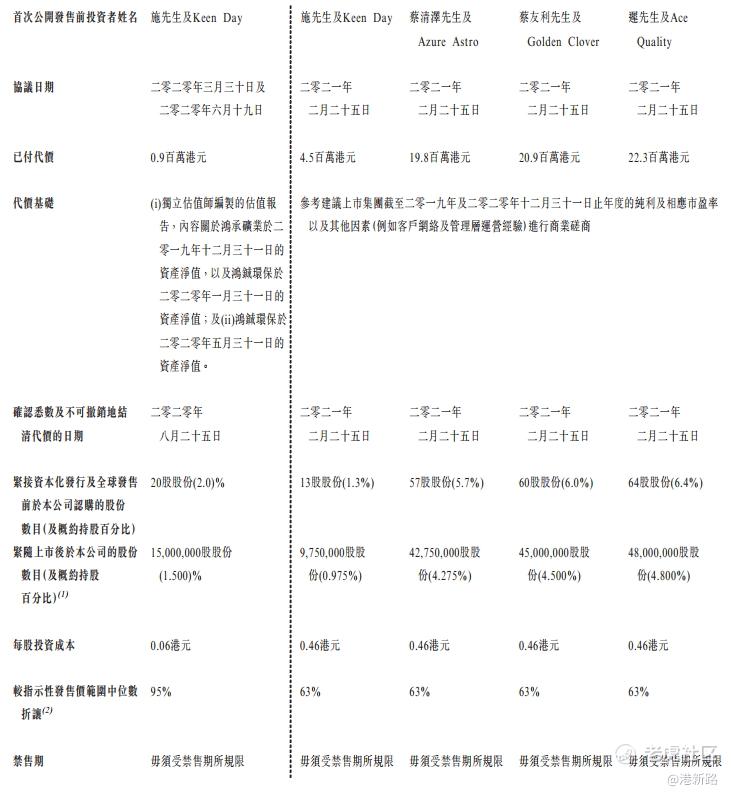

其他方面,最近一次融资为2021年2月25日,估值约4.65亿港币,而本次上市后市值预计10.20亿-14.80亿港币,增长2-3倍,最不利的是,这些融资并没有禁售期,有随时套现的可能。没有基石。保荐人为第一上海。

综合以上分析,鸿承环保科技,虽然这两年业绩增长迅速,但是行业受限,很难保持高速增长,另外估值过高,且售前投资人没有禁售期,没有基石,因此决定放弃打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论