今年以来财报表现优异的$谷歌(GOOG)$,盘后发布Q3财报,微微下跌。消息面来看,公司营收利润均创下新高,负面在于被视作公司增长引擎的云业务和YouTube广告营收不及预期。下为具体:

创纪录的营收利润,云和YouTube稍逊预期

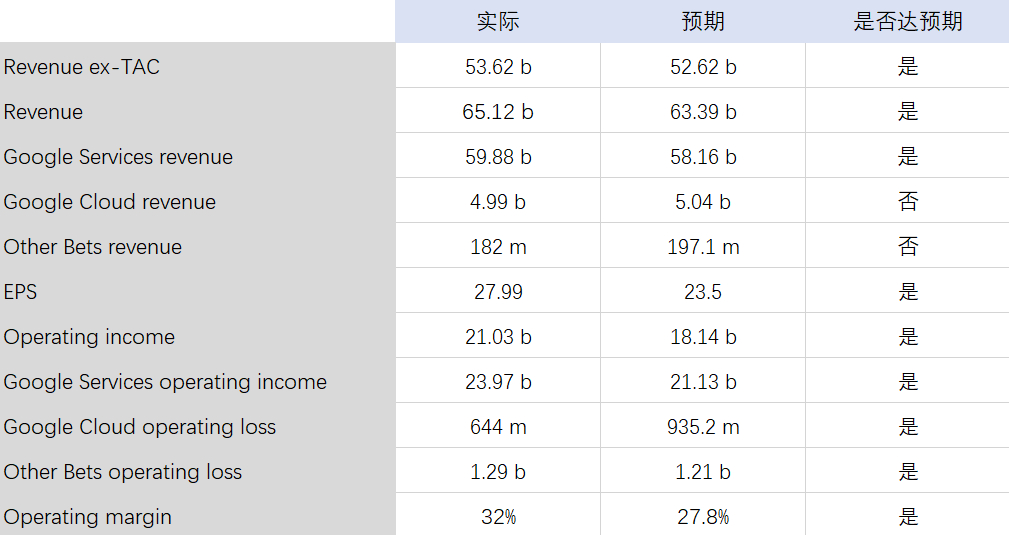

财报前分析师对谷歌各项业务数据预期如下,

而各部门的增长情形表现如下,

分部门营收来看:谷歌搜索及其他业务379.3亿美元(增长44%);YouTube广告,72亿美元(增长43%);Google Network,

80亿美元(上涨39.8%);Google others,67.5亿美元(增长23.2%);谷歌云, 49.9亿美元(上涨44.9%);Other bets,1.82亿美元(上涨2.2%)。

各部门营业利润表现来看:谷歌服务,239.7亿美元(增长65.9%);谷歌云,- 6.44亿美元(去年为-12亿美元); Other bets:-12.9亿美元(去年同期为-11亿美元)。

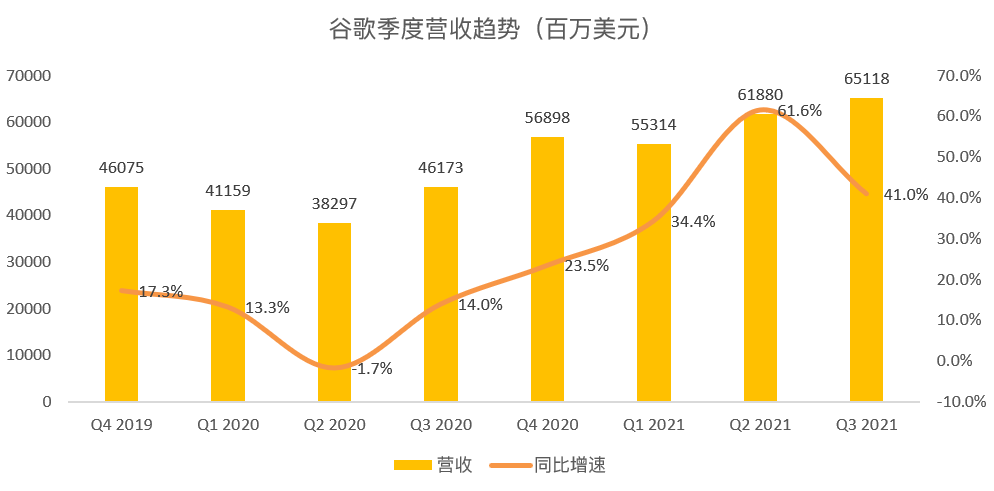

我们看到,当季谷歌营收稳健增长41%,至651.2亿美元,比预期高出近20亿美元。以不变汇率计算,这一数字上升了39%。其中谷歌的广告收入增长 43%至 531.3亿美元,高于去年同期的 371亿美元,略高于上一季度。

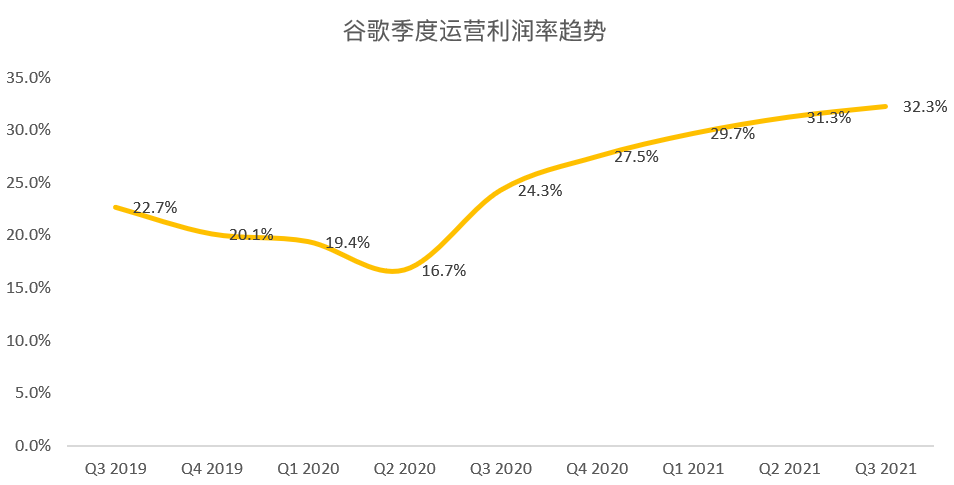

Q3公司运营利润从上年同期的112亿美元跃升至210亿美元,营运利润率从24%升至32%。这导致净利润飙升68%,至189.4亿美元。以及EPS达到27.99美元,高于23.50美元的平均预期。

公司核心搜索业务的出色表现(比市场预期高出约300个基点),可能是受到广告定价和印象增长的推动,应用商店佣金的降低可能会给其他细分市场的销售带来一定的压力。

营收利润均为创纪录表现,为财报亮点。而曾经的增长亮点,云和YouTube营收稍逊预期,构成了本季财报的主要负面。YouTube广告从一年前的 50.4亿美元增至 72.1亿美元,而预期数字为74亿美元。云业务营收升至49.9亿美元,但低于华尔街预期的50.4亿美元。当季云业务营收不及预期,但止损表现到位,预期亏损9.35亿美元,实际亏损为6.44亿美元。

尽管YouTube和云业务的营收略低于市场共识,主流意见应会认可需求驱动因素对这两项业务都没有影响,并可能有助于实现至少40-50%的持久营收增长,并改善利润率。受谷歌云平台(GCP)提供的强劲企业势头推动,预计谷歌云明年的营业利润率可能会出现显著增长。

整体而言认为这份财报表现不错,大部分业务的营收都超过了预期,不过由于难以与上年同期相比,增速有所放缓。主要负面在于如上提到的云业务和YouTube表现稍逊预期。不过公司营收和营业利润率的超预期,有做弥补。

一个焦点:苹果隐私政策调整的影响

$苹果(AAPL)$今年早些时候对 iOS 14的隐私权限做了修改,允许用户自主选择是否共享数据,消费者有权选择退出应用程序上的定向广告。这项改变已经冲击到了高度依赖广告业务的$Facebook(FB)$、$Snap Inc(SNAP)$,导致这两家公司的营收不及预期。

作为以广告为主营业务的公司,谷歌也受到关注。不过比之其他公司,拥有Android系统的谷歌受到的冲击相对较小。

公司首席财务官Ruth Porat在与分析师的电话会议上表示,新的隐私功能“对 YouTube收入的影响不大”。她补充说,“关注隐私一直是我们一直在做的事情的核心。”

最后

得益于在线广告、电子商务和云计算的日益普及,谷歌的营收增长可能超过其历史平均水平。尽管任何数据隐私法规都可能给广告业务带来风险,但YouTube的增长可能得益于网络电视广告市场的长期发展。

电子商务的发展势头和广告预算的数字转变,将支持谷歌核心搜索业务的广告定价,而其云业务则因赢得企业客户的合同而得到支撑。由于苹果最近对其广告客户标识符(IDFA)进行了调整,网络广告销售可能会面临一些压力。即便如此,谷歌似乎也比广告同行表现更好,无论是处理IDFA或受益于消费重新开放。$谷歌(GOOG)$ $谷歌A(GOOGL)$

精彩评论