今年6月,滴滴顶着"超级独角兽"光环登陆资本市场。

无论是管理团队,还是资本背景,滴滴的配置都是行业内顶配,难怪有分析师喊出1000亿美元的目标价。

然而好景不长,滴滴上市后遭遇下架风波,股价高开低走,不到半年时间就股价腰斩。

同样的剧情,其实在2018年也上演过,当时的主角是美团,上市时同样众星云集,同样是上市半年后腰斩。

我也有幸参与了美团打新,不过在开盘后就卖出,半年后回头看,还庆幸自己卖在了高点。

但是,随后的两年,庆幸变成了后悔。从19年开始,美团股价一路走高,今年年初美团一度最高摸到460港元,距离底部的40港元,足足涨了十倍。假如当时没有卖出美团,我现在也许早已实现外卖自由。

时间来到2021年,这一次的滴滴,会重演美团的剧本吗?我们有机会实现出行自由吗?

估值对比

经过接近半年的调整,滴滴在市值上有了很大的回撤。

截止10月26日收盘,滴滴股价8.41美元,市值405.63亿美元,折合人民币大概是2588亿,按照2020年的营收1417亿人民币计算,市销率PS不到2倍。

图片来源:万得

市值是下来了,估值算不算便宜呢?我们不妨和同行做一下对比。

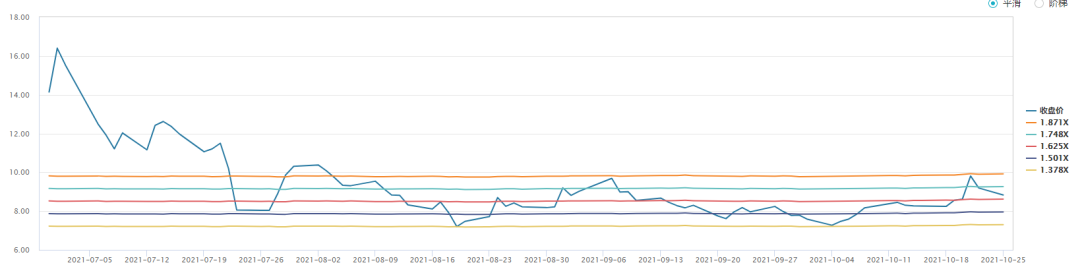

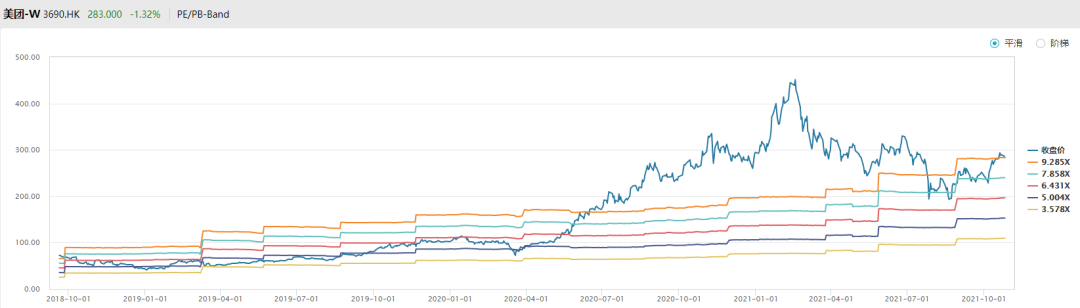

首先是前面提到的美团,同样是平台型互联网公司,2020年营收1147亿人民币,市值13780亿人民币,市销率是12倍。

而且从万得的PS band我们可以看到,自上市以来,美团的市销率就没有低于3倍的时候,即使在2018年最低谷,市销率估值也有3倍。

图片来源:万得

然后再来看同样是出行领域的Uber。Uber最新的市值是867亿美元,2020年营收111.39亿美元,市销率7.78倍。上市两年多的时间里面,Uber只有一次市销率低于2倍,就是在去年3月份股灾的时候。

图片来源:万得

单从数字来看,滴滴的估值几乎比所有同行都要低。但是估值低,就是便宜吗?我们继续往下看。

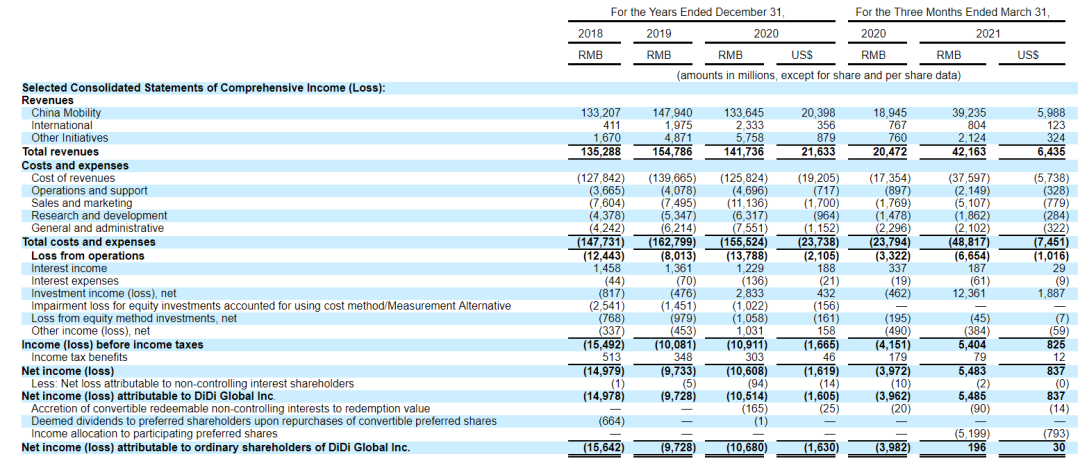

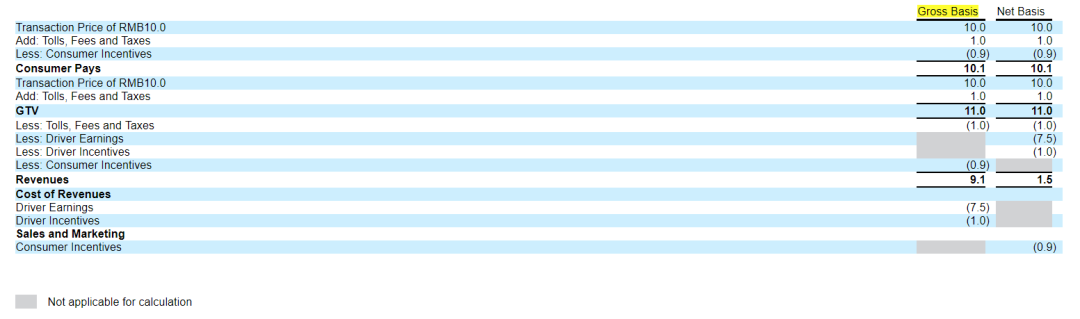

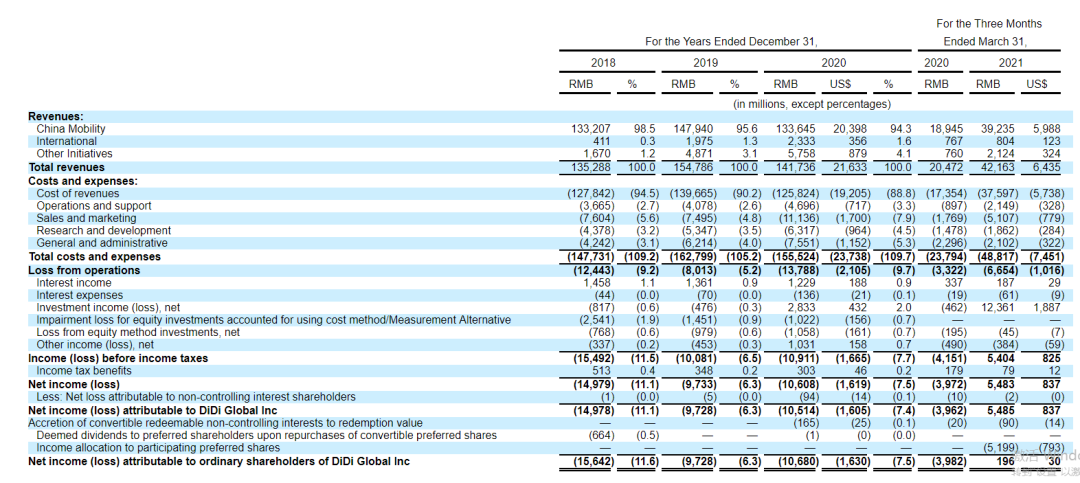

滴滴2020年的收入是1417亿人民币,运营成本1258亿人民币,毛利率11.2%;

图片来源:财报

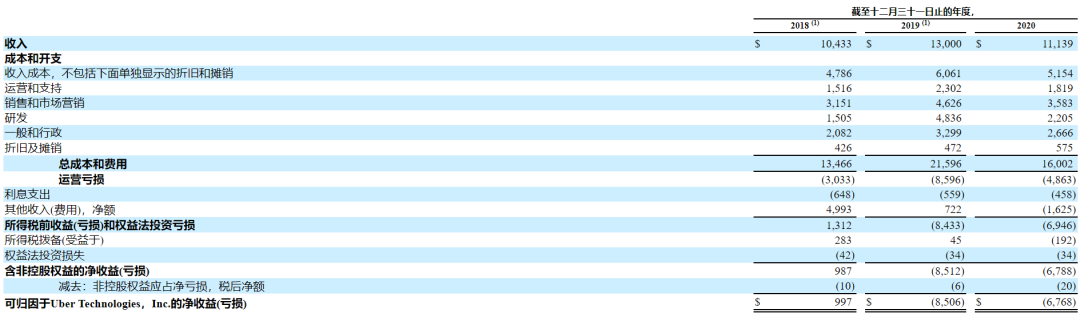

同行Uber2020年营收111.39亿美元,收入成本51.54亿美元,毛利率46.2%;

图片来源:财报

同样是做出行业务,为什么两者的利润率会差这么多?关键就出在收入的计算方式上面。

在出行市场,有两种计算收入的方式:Gross Basis和Net Basis。Gross Basis中,收入扣减乘客补贴部分,将司机收入和补贴按成本计量;Net Basis则将司机收入和补贴部分不算入营收,乘客补贴按照费用计量。

假如类比电商,Gross Basis就相当于是GMV,Net Basis就相当于是Net Revenue。

假如按照Uber的统计口径,同时take rate按照15%来计算,滴滴2020年国内业务的收入将从1336.45亿元,调整为283.5亿元,总收入调整为364.41亿元,目前的估值大概是7倍市销率,和Uber就很接近了。

所以,经历了大跌的滴滴,实际估值并没有折让,只是从高估状态回归到了合理水平。

按理说,既然前面有Uber作为参考,滴滴的承销商高盛、摩根士丹利应该知道用哪种口径去做统计,那么为什么还是要刻意去做大收入呢?我们可以来看一组有趣的数据。

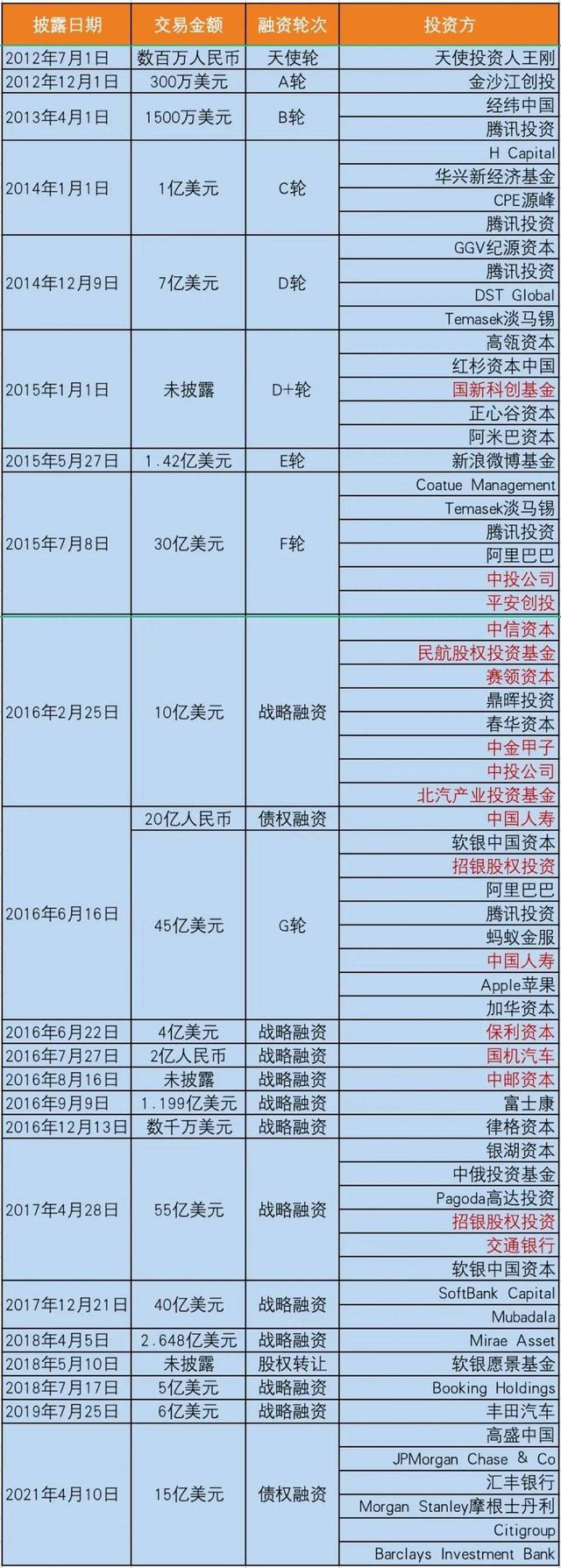

根据虎嗅统计,滴滴上市前一共进行了23轮融资,投资方星光熠熠,基本上中外叫得上号的机构,都在里面,比如说腾讯、阿里、高瓴、红杉、经纬、GGV等等。

根据这份投资清单,仅仅是计算公开的投资额,这帮机构在滴滴身上已经投了近250亿美元了,再加上时间成本,不发行一个高价,机构根本回不了本。

做高收入,再按一个高估值发行,背后又有一帮等着套现的资本,意图是很明显了。

可惜人算不如天算,原本想要到二级市场割韭菜,没想到最后还是烂在手里,全部变成了蟹货。

增长对比

2018年的美团,股价之所以能实现反弹,除了估值低,还有另外一个原因:快速增长。美团在2018年交出了一份营业额增长92.25%,交易用户数增长29.3%的漂亮报表,股价也顺利完成反转。

滴滴目前估值虽然不算便宜,但是也不能算贵,假如有高速的增长,还是值得投资的,那么滴滴未来增速有多少呢?

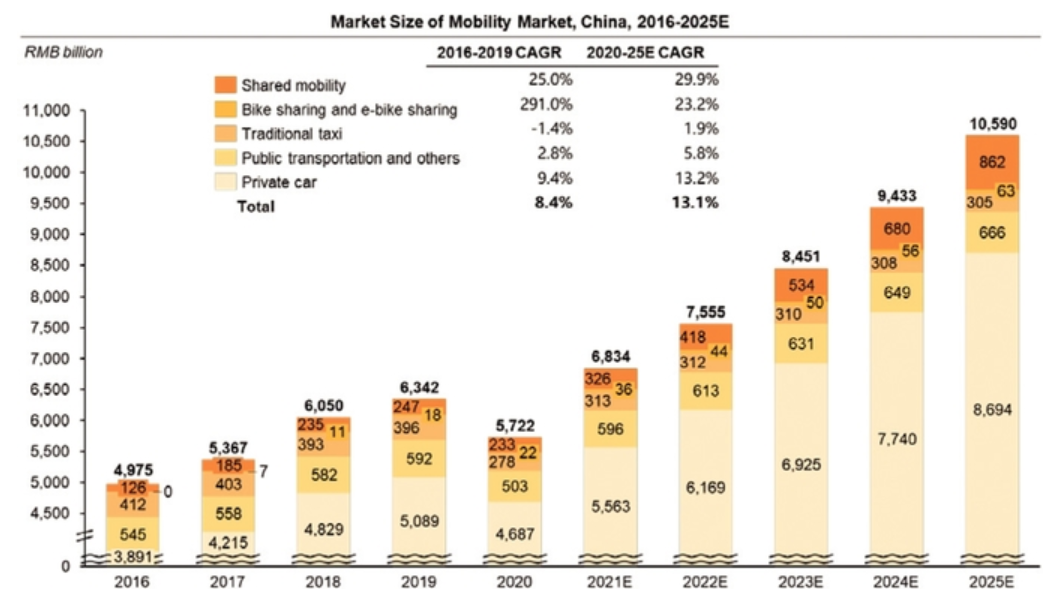

根据滴滴的财报数据,预测到2025年,网约车的市场规模将达到8620亿元,是2020年的2330亿元的三倍。

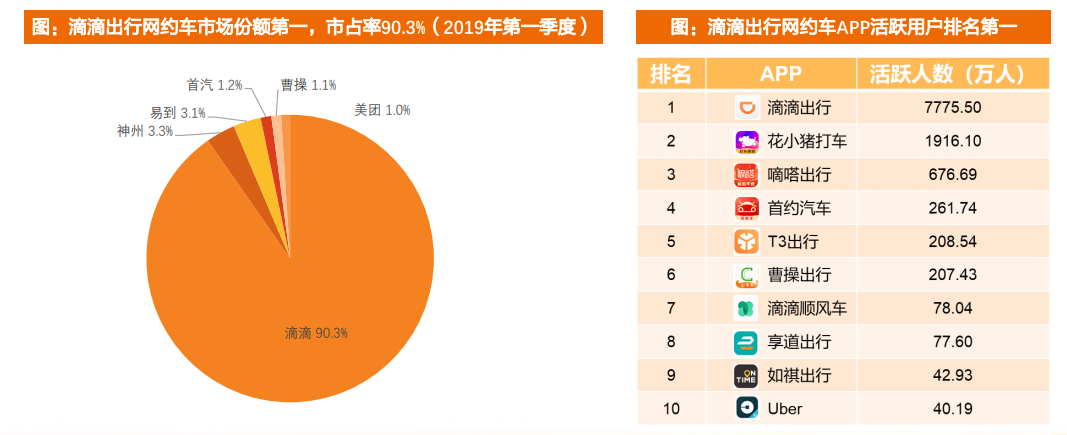

滴滴目前在网约车市场份额接近90%,优势非常稳固,假如按照这个市场规模估算,滴滴预计到2025年,收入也能翻个三倍。

滴滴在出行领域护城河坚固,估值又合理,收入四年还可以翻三倍,那岂不是绝好的投资机会?

于是我马上找来滴滴的财务报表,想分析一下公司的经营状况,却发现一点奇怪的地方。

根据最新的一季报,滴滴收入421.63亿元,虽然同比增长超过100%,但是这是建立在去年一季度低基数的情况下。

假如我们按一季度业绩线性外推,那么全年营收大概是1600亿元,和2019年相比,年复合增长率只有4%。

虽然线性外推看起来不够严谨,但是这个增速和整个网约车市场的增速其实是相符的。从2018年开始,网约车市场的增速就已经放缓,18年和19年的网约车市场规模分别是2350亿元、2470亿元,同比增速从27%,下降到5%。

一边是巨大的增长空间,另外一边是增速放缓,到底是谁错了?

回顾滴滴的增长,最快速的是2016年-2018年,通过大量的补贴,迅速完成用户教育,在这个过程中,滴滴的成长来源主要有两个方面。

1、共享出行市场的整体提升;

2、用户习惯的转变,从出租车转向网约车;

第一个因素的增量其实很小。同样根据滴滴提供的财报数据,中国网约车+出租车的市场规模在2016年是5380亿元,到了2019年是6460亿元,年复合增长6%。

也就是打车这个市场,经过这么多年的发展,其实已经进入一个平缓增长的阶段,过去更多是靠第二个因素 —— 用户习惯的改变,来推动网约车市场的发展。

然而这第二个因素,从2018年开始也开始放缓。网约车市场规模2016年-2018年的CAGR是36.56%,但是到了2019年增速是5%。

显然,过去驱动滴滴增长的两个动量,未来都很难再继续高速增长了,那么滴滴的巨大市场空间,从何而来呢?

我能想到的几个点:

1、消费升级,人们从公交改成打车,渗透率上升;

2、高线城市向低线城市渗透;

3、海外渗透;

相信乘坐公共交通上班的朋友应该都知道,上下班高峰期,地铁站、公交站一片黑压压的人头,这些其实都是网约车的潜在用户。

但是制约这些用户转化,有一个重要因素 —— 人均收入。

其实一年8620亿元的网约车规模,对于4.93亿用户来说,平摊到每个人身上,也就是一年1748元,约等于一个月145元,大概就是两个盲盒的价钱。

但是现代社会,房价高,物价高,大家真的舍得拿出这点钱,去稍微改善下自己上下班的舒适感吗?我也搞不懂。

这里我选择了一个先行指标 —— 新增网约车司机数量。

网约车市场需求怎么样,网约车司机是春江鸭。当市场供不应求的时候,司机收入提升,很快就有更多的司机加入;当供求平衡时,司机的收入回落到社会平均水平,就会遏制了新司机加入的冲动。

根据滴滴提供的数据,进入2021年,网约车司机的总数已经处于一个接近饱和的状态。我们也走访了一些深圳的司机,大部分司机的意思是,他们的收入从2019年开始就已经到顶了,打车的需求就这么多,僧多粥少,收入现在也就足够糊口而已。

诚然,上面的三个点:用户渗透率提升、向低线城市扩张和海外扩张,都是未来网约车增长的机会,但是很难在4-5年内有一个很大的爆发。

商业模式

回到滴滴本身,网约车这门生意目前来看,就是一门薄利的生意,滴滴赚的每一分钱,都要分大部分给司机和补贴乘客。

从本质上看,这就是一家提供出行服务的供应商,滴滴提供的还是其他服务商提供的,是无差异的。

这一点和快递行业、航运行业非常类似,当行业供求平衡的时候,这些行业的公司,利润率会非常低。

按理说,既定的剧本是,滴滴在烧死了所有竞争对手后,通过垄断地位,对服务进行提价,从而赚取利润,但是现实很骨感,当滴滴一路披荆斩棘,成为网约车的C位哥哥时。

反垄断来了。

未来滴滴能不能借助垄断地位提价,已经有很大的不确定性了,现在从财务上看,滴滴就是刚好将收入剔除掉运营成本,全都分给了司机和乘客。

这哪里是垄断,完全就是拿着资本家的钱做慈善生意。

所以,这也是滴滴护城河的关键,当你放弃赚钱的时候,其他人也就打不进来了。过去几年各大专车公司多次尝试进攻滴滴,可是最后都无功而返,一方面是因为实在太烧钱,另外一方面就是龙头比你还能烧钱。

未来,滴滴要赚钱,也许只有玩羊毛出在猪身上那一套,搞搞放贷,做下社区团购,再出个海什么的。

结语

文章的结尾我们再来看一组数字。

截止2021年一季度,滴滴的年活跃司机人数是1500万人,按照2020年2146亿GTV计算,按照85%的分成比例,平均每个人分到的钱,其实只有1.21万元;

我们走访了不少深圳的滴滴司机,他们跑得最多的,每个月到手也就8-9千,这还是干满30天,一个月不休息的情况下;

但是他们为什么还愿意做呢?那肯定是因为别的工作,收入更低。

这个也许才是真实视角下,中国人的平均收入。

这几千万开滴滴送外卖的师傅小哥,也许自己出门也不舍得打车,不舍得叫外卖。

所以,上面的模型里面,5亿人每人每月支出145元的网约车费用,短期内实现机会有多大呢?值得商榷。

回到滴滴这家公司上面,也许我们不应该太苛刻,从创立到现在,你说他赚了多少钱?其实还真没有,更多的是借助资本的力量,去给更多的人提供便利,也为一部分人提供了生计。

从这个角度看,滴滴的估值,也许还是合理的。

精彩评论

滴滴的护城河太浅了。