成立于2015年,一家人工智能辅助慢性病管理解决方案提供商,主要专注于人工智能视网膜影像识别的早期检测、辅助诊断及健康风险评估。

核心产品人工智能医疗器械软件Airdoc-AIFUNDUS (1.0) 成为国内首个获得第三类医疗器械证书的视网膜人工智能产品。目前已经应用于商业化。该器械用于辅助诊断糖尿病视网膜病变,目前已在超过 400 家等级医院、140家体检中心、950家视光中心,以及28个省份的保险公司分支机构以及药房等场景下实现了落地应用。

视网膜是人体唯一可通过无创方式直接观察血管和神经的组织,通过观察视网膜健康变化,可帮助医生辅助诊断包括心脑血管病在内的十几种疾病。所以在医学影像人工智能领域,眼底影像人工智能技术受到了业界和学界的广泛关注。

中国人工智能医学影像行业预计将由2020年的人民币3亿元增至2030年的人民币923 亿元,2020年至2030年的年复合增长率为76.7%。所以我们可以看到目前整体市场相对处于早期,规模应用并不算大,不过年复合增长率确实挺高,长期其实很看好。而且由于国内相对资质较高的医生资源较少,更多集中在一二线城市导致此方面医疗设备确实很急需,国内对应领域疾病呈现不断上涨趋势,鹰瞳科技的算法能识别到55种健康风险,但理论上通过视网膜可以识别的常见疾病或病变达200多种,所以鹰瞳未来空间还是很大的。目前国内眼科等公司也在这方面研究。

截至目前,鹰瞳科技的产品已覆盖超过950家视光网点、400多家等级医院、28个省份区域内保险机构及140家体检中心。

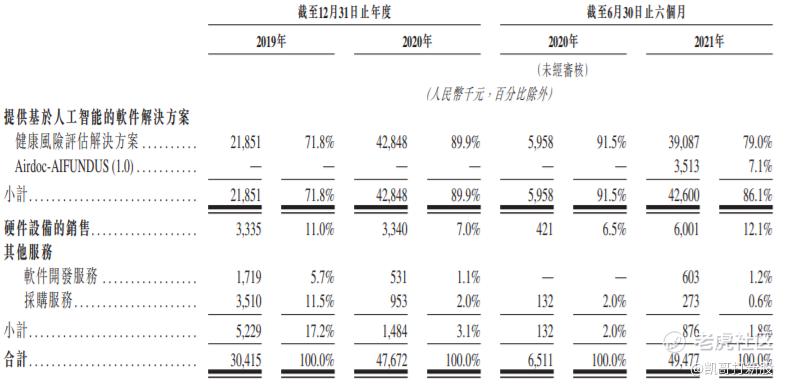

但是鹰瞳科技的收入来源主要来自三方面并不是主要来源于机器销售,主要来自向大健康供应商提供健康风险评估解决方案。截至2021年上半年收入已经超过2020年收入总和,在2019年、2020年及2021年上半年,毛利率分别达到了53.0%、61.0%和64.1%。

鹰瞳前后也经历过多轮融资,2021年最后一轮融资后,对应港币估值是60.35亿元,按照目前认购倍数计算,假设不回拨情况下按照下限定价预估较上一轮融资估值上涨24.2%(发行市值区间75.1-81.3亿元)

发行认购:

按照公开10%发行,总共22300手,一手中签率估计在40%左右,不算低。基石占比31.05%,不乏礼来和常青藤等机构,不过暂时也有点打酱油的意思。乙组就算了这行情下。近期B很难受,打新人都知道。而且暂时没有水进来。目前相对较为前期,后续市场也大,目前毛利都还行,后期作为关注对象我倒是觉得可以。

所以如果公开不超过5倍,最后我倒是想白嫖小参与下,如果确实高了就算了。如果考虑近期行情,大家放弃不打也没啥问题,各位可以根据自己的情况进行认购。

声明:声明:以上港股、美股新股IPO分析,仅供参考,并不构成任何投资建议。

精彩评论