鹰瞳代码:(02251)

行业类型:AI视网膜影像检测、诊断解决方案

市值:84亿

原始股东队:搜狗、复星、中信、平安、礼来、清池、OrBiMed

基石投资者:Lake Bleu、OrBiMed等占比34%

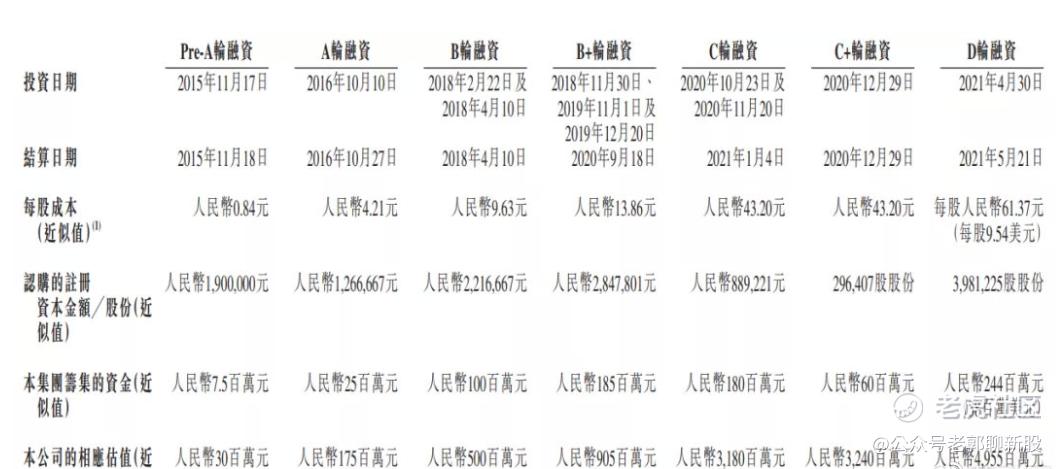

估算估值:末轮投资49.5亿(折合60亿港币)

上市溢价:40%(距离上一轮正好半年)

招股价格:81.3元

个人计划:公司是估值没有什么水位,加目前上市场没有太大的炒作力量,因此个人认为开盘后表现会比较中性,决定采取最后一天根据市场情况下单,估计还是会轻微参与的。$优矩互动(01948)$ $鹰瞳科技-B(02251)$

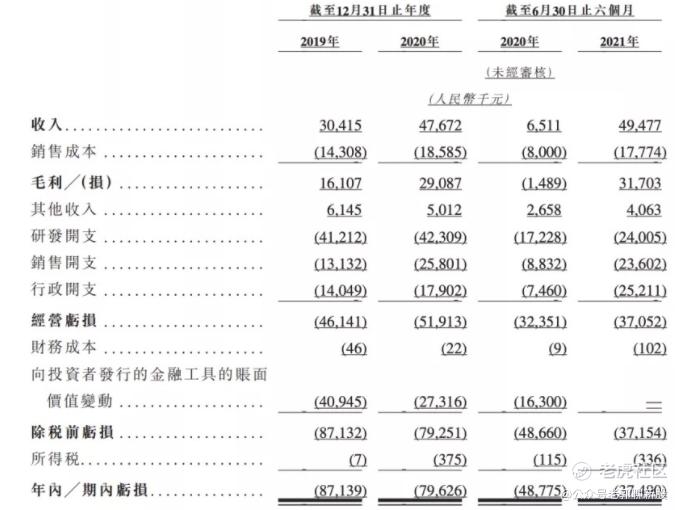

企业价值:如下图看出增速大约50%,毛利润大约60%,增速一般,当然这种公司本来也不该这样去这样理解。

随着公司核心产品Airdoc-AIFUNDUS的落地以及为公司创下收入,鹰瞳科技2021年前三个月的营收较上一年同期的205.2万元,大增了980.3%,这一方面相对较好。

综合评价:

公司自称是人工智能AI第一股,目前业绩上虽然有微量的营业收入,实际上巨亏无比,虽然看上去2021年上半年亏损暂时轻微减少了,但距离盈利还差的太远了,公司整体看起来,只能是长期靠输血续命。

目前的市场情况是,只要是靠市梦率体现价值的新股统统都是死翘翘,而且无论是港股还是美股IPO都是如此!

因此这段时光,这个类型的新股全球资本都不待见。

我们知道虽然AI行业是我们以后人类的大方向,但是医学AI是连在美国都很棘手的难题,谷歌和IBM先前研发的医学AI都以失败了,很难想象国产人工智能品牌能够走在世界前列!

因此我对鹰瞳的长期价值并不看好。

但短期来说,由鹰瞳具备一个新颖的AI题材,并且有了一款产品已经产生了营业收入,有一些想象力,因此个人觉得轻微参与还是安全的。

计划:只能是按计划参与玩玩。该股存在巨大风险,它和三叶草同一天上市。按照以往经验如果三叶草不幸破发,带寒导效应会导致两个同类股同时破发。

UJU:(代码01948)

行业类型:广告

市值:55亿

计划:直接放弃,这是对标乐享集团(06988)的一个股,属于风口类传统企业(只有热度,没有实力),感觉开盘不怎么动弹的类型,申购这股实在是没啥意义。

放弃原理:

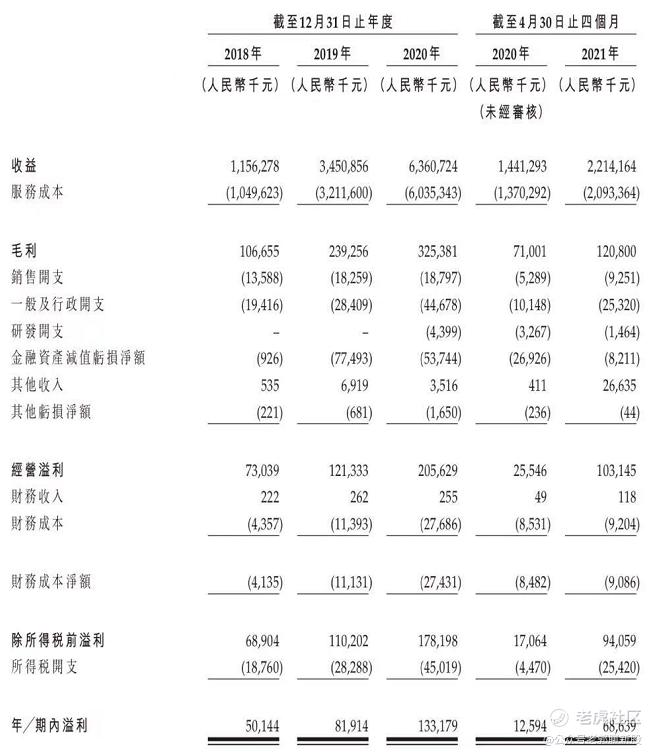

①第一见到市销率低于1倍上的股,公司2020年营业收入63亿,这次却发了一个上限只有55亿港币的估值,我们知道只有垃圾才会发成这个样子。

②毛利率连续三年是大约9%、7%、5%,不仅低的出奇而且每况愈下,如果是这样走下去以后这家公司就该亏损了,完全没有前途。

③公司没有自己的主要业务,完全依赖其他大平台,说白了就是狗腿子。

④唯一值得称赞的是公司营业收入随着视频时代的到来,业务暴增,进而利润有所保障,所以支撑了一个30倍的市盈率。

有这个功夫还不如去看看美股周四IPO的美体减肥股AIRS,人家同样也是60亿港币的估值,可毛利润是从50%递增到67%的,同样营收也很是翻倍,也一样是盈利公司,业绩上比UJU这个可怜玩意好多了,那你说我们干嘛要选择买个UJU呢?

希望能够百度到我哦。

精彩评论