作者|李新笛

虽然很多人已经剁手了好几轮,已经疲于看直播、做“计算题”,但其实今天才是真正的“双11前夕”。

玩家多了,周期长了,内涵也变了。这场消费盛事由明线和暗线交织。惹人注意的“明线”是李佳琦、薇娅直播间的火爆、病毒式传播的EXCEL表格、不断拉长的时间线。“暗线”则藏在背后,互联网世界的“拆墙”、“二选一”的取消,以及直播电商的冲击,深刻搅动着这个原本被认为已经定型的行业格局。

双11凝聚着电商行业的各种变化,尽管唱衰声不少,但它依然是各大平台一年中最重要的活动。

淘宝天猫:放低身段、强调阵地、拉新促活

今年淘宝和天猫的双11活动,足足持续一个月。

10月20日20点,预售正式开始,用户甚至10月10日开始就可以通过“种草机”进行种草。预付定金时间分为两轮,分别开始于10月20日和11月4日。数字游戏也在继续,除了各种会员券叠加,今年还有跨店满200减30,这比去年的300减40门槛更低。

在商家方面,原本的收费工具如生意参谋、店铺宝、单品宝等,今年淘宝天猫免费提供给商家使用。此外,淘宝天猫还会对商家进行直接补贴,主要涉及佣金、广告推广、经营费用等。

一系列动作都是为了放低商家做生意的门槛。与此同时,淘宝首页还为直播新增一级入口,并推出新的内容商业化平台“热浪引擎”,目的都是吸引更多商家入局直播。

不过,淘宝直播呈现出明显的头部化趋势,中腰部主播上升机会在减少。双11前夕淘宝直播方面曾表示,未来,中小商家在站内的增长才是淘宝直播的核心策略。

双11是一个切面,放低身段、拉拢商家是淘宝天猫一年以来的关键动作,其上半年连续出台一系列措施,把入驻平台的费用降低、流程缩短。而最终的目的,是让品牌将淘宝天猫当作经营主阵地。

淘宝天猫试图向市场输出这样的认知:近9亿的用户基本盘、多年积累下来的“品牌心智”,加上阿里系平台拥有的完整产品体系和基础设施,如营销、零售、支付、物流、金融,都能为品牌的全链路运营提供支持。

如此输出的原因,跟“二选一”行不通有关。而大环境改变的另一面,是互联网世界“拆墙”的推进,这成了阿里系电商拉新促活的绝佳催化剂。

早在今年3月,阿里巴巴就已经开始向腾讯“喊话”:先是3月宣布已向腾讯提交淘特小程序的申请;8月又爆出淘宝88VIP将新增QQ会员的消息。二季度财报会上,张勇也表明希望“开放链接”。

腾讯方面的态度则是“平台打通是复杂的问题”。在9月17日更新的微信新版本中,用户可以在“一对一”聊天中打开淘宝链接,但群聊、小程序、朋友圈等入口尚未开放。直至目前,外界频传的“淘宝购物车能够分享朋友圈”并未落地。

一场博弈正在进行。迷雾背后,阿里系电商还在寻找更多的增长极,其以淘宝特价版为拉新前锋、并持续发力自营业务,尽管仍坐国内电商的头把交椅,但后方的追赶者离得并不远。

京东:发力即时零售、供应链承接品牌潮

今年双11,京东最大的动作莫过于整合了“京东到家”、“京东生鲜”小时达等入口,第一次推出了统一对外的即时零售品牌“小时购”,目标设定为渗透50%的京东用户。消费者在京东App上下单,购买带有“小时购”标识的商品,等上一小时,达达快送骑士就能送货上门。

在京东APP中,小时购拥有统一的中心化入口——顶端的业务栏上的“附近”。同时,搜索、秒杀、领劵中心等场景,也均设置了入口,在京东超市界面,“1小时达”有专属资源位露出。此外,京东小时购的微信小程序已经上线,界面设置与主站的入口类似。

目前,“小时购”这项服务已接入10万家实体零售门店,覆盖了超市生鲜、手机通讯、数码家电、医药健康、美妆护肤等十余种品类。筹划半年、并在双11推出小时购,意味着“即时零售”已与“自营”处于同等战略高度,京东期望借助其较为完善的供应链能力,以此打造第二增长曲线。

此外,今年京东双11同样于10月20日20点开启,分为“预售期”、“ 品类期”、“高潮期”和“ 返场期”四个阶段,同时将继续对中小商家简化规则、降低参与门槛、助力新客转化,并通过16项措施从广告、流量等方面给予扶持,其中包括降低直播门槛、设立中小商家专属赛道,并推出“新品营销扶持计划”。

与淘宝天猫相似,京东也在加大力气吸引商家和消费者交易。不过,与往年相比,京东今年在吸引商家方面有了更多机会——反垄断结束了“二选一”的旧秩序,京东吸引品牌入驻的能力得到释放。

具体来看,2021年以来,不少天猫商家已经入驻京东,仅是服饰美妆、时尚奢侈等品类便有数十家知名品牌,包括雅诗兰黛、纪梵希、路易威登、宝格丽等诸多国际品牌。甚至一些与天猫联系紧密的蕉内、三顿半也入驻京东。

一直以来,京东被认为缺乏美妆、服饰等时尚基因,这与京东以3C品类起家有关,也跟“二选一”的压力有关。尽管京东在2015年时就开始强化自己与时尚的联系,2017年独立出时尚事业部,但京东平台上的服饰、美妆等时尚类品牌还是不够多。

2018年,时任京东集团CFO黄宣德曾透露,该年第一季度京东服装品类依旧疲弱,整体的服装品类没有增长,“某些细分品类比如女装甚至略有下滑”。

如今,品牌扎堆进入京东,京东除了维持自营的基本盘,还进一步增强了“商家开放平台能力”。目前,京东平台上有“京东自营旗舰店”和品牌的“官方旗舰店”。前者是京东的核心标签,由京东运营,品牌为其供货;后者则是品牌在平台上开设的店铺,京东的角色是第三方合作伙伴,并强调以“供应链优势”赋能品牌。

围绕供应链,京东在夯实“自营+POP”的同时,近期进一步重视自有品牌“京造”的建设。据媒体报道,京东京造近期单独成立事业群,和京东零售处在一个级别。

从双11向外看,京东的逻辑很明确。2020年,京东将定位从“以零售为基础”转变为“以供应链为基础的技术与服务企业”。尽管多年来发力物流让盈利承压,但京东对供应链的重视,让其得以在内卷的电商环境中走出不一样的路。

拼多多:如何站稳电商第三极?

对于双11,拼多多今年变得更积极了。

去年双11,拼多多主打“无套路”玩法:11月7日才开始,和其他平台举办长达一个月的“双11”活动不同,拼多多的整个活动时间只有五天,玩法以给用户发红包和优惠券秒杀为主。去年双11结束后,官方也没有公布具体的成交额数据。

但今年不同,10月20日,同行双11的大幕拉开,当日,拼多多平台首页也出现了巨大的“双11”焦点图,促销玩法主要包含满减、百亿补贴、直降等,点开拼多多首页“双11大促”入口,可以看到部分百亿补贴商品、品牌在做双11活动,双11期间有几天,活动商品还曾标明“低过预售价”,跟同行比价的意味浓重。

总的来看,拼多多的双11活动主要强调降价,手段相对直接。“低价”认知,仍是拼多多的基本盘。

“低价”曾是拼多多迅猛增长的利器,但也对平台渗透大牌市场形成阻力。尽管反垄断政策落地,“二选一”不复存在,但不少大品牌对于进入拼多多仍有顾虑,这种顾虑的根源在于拼多多“便宜”的战略与高端品牌调性相悖。短期内,拼多多似乎还无法摆脱“线上奥莱店”的标签。

另一方面,互联网“拆墙”也在影响拼多多的基本盘,当拼多多所仰赖的微信流量优势被削弱,这个年轻平台需要更多新手段来站稳电商第三极。

抖音快手:后发者凶猛

如果说去年外界对抖音快手入局电商的认知还是“搅局”,那么今年两者就完全是剑指电商三巨头的架势。

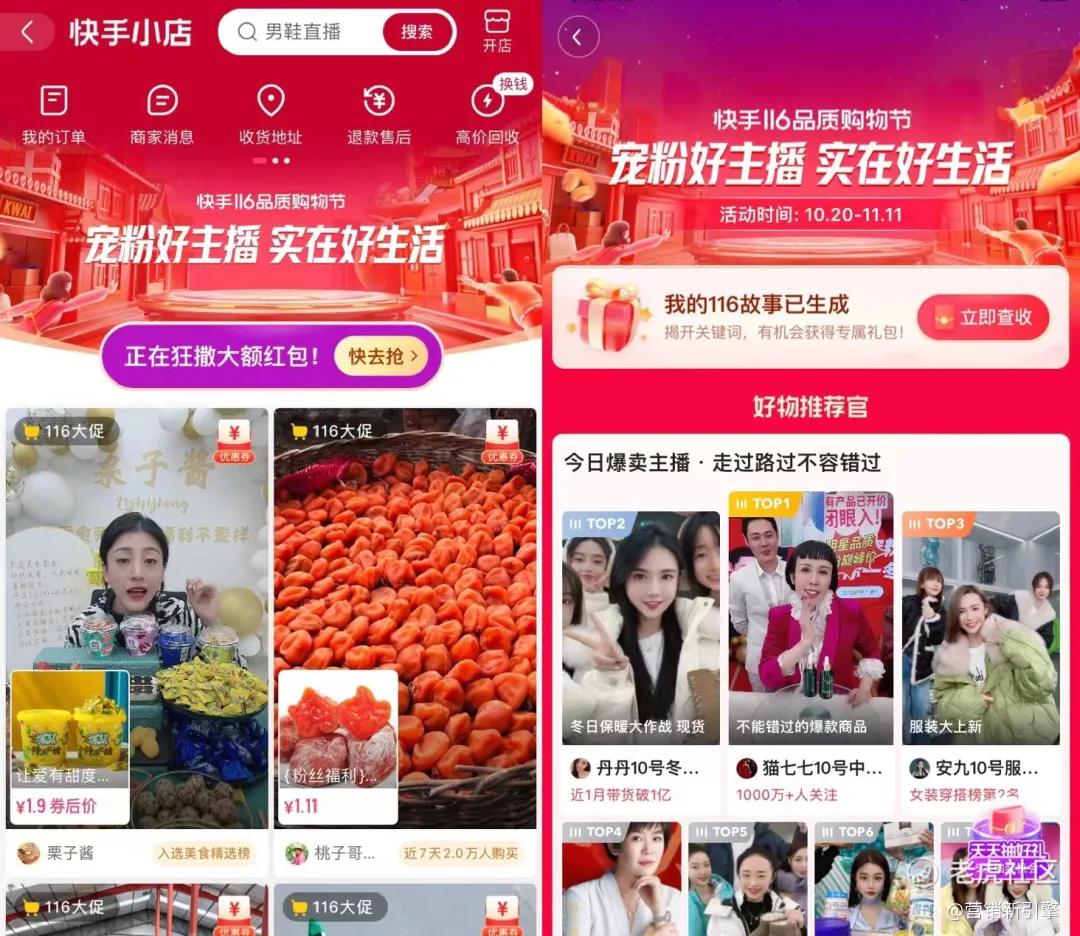

从10月20日开始,快手正式进入116品质购物节,一直持续到11月11日,抖音则早在10月15日就开始大促。在布局双11的积极性上, 抖音快手与三巨头几乎相当。

从双11动作来看,快手对商家、品牌、服务商、消费端都有助力,包括提供3倍的流量扶持、3倍的商家激励基金、6倍消费者购物福利以及千万服务商激励。为了避免主播“头部化”,激励更多中小商家,在快手不仅头部主播可以获得流量扶持,新主播或者中小优质主播都可以得到奖励,如主会场资源位、平台专属商家激励基金。此外,快手今年还尝试直播间加货架的双通道售卖场景。

抖音则推出八项举措,包括直播间贴流贴价、限时佣金减免、保价双11等,帮助商家提高转化,同时吸引用户消费。10月7日,抖音还发布了《“安心购”服务规范》(修订)公示通知与《“价格保护”服务规范》(新增)公示通知,以此规范商家行为、维护消费者权益,在双11前提高消费者在抖音的购物意愿。

和淘宝、京东一样,抖音快手对商家和消费者的争夺不遗余力。与此同时,两者在电商链路打造方面思路不同、各自发力。

抖音在今年4月提出“兴趣电商”,即强调基于算法,主动发现用户的潜在需求,而不是基于历史搜索推荐“已知”需求。目前,抖音侧重于发力综合电商的全链路闭环:

- 2019年底抖音成立抖音小店,去年6月成立“电商”一级业务部门,今年1月推出抖音支付,8月推出电子面单,还将“抖音小店”更名为“抖音电商”并优化购物体验。此外,抖音还在引入阿里P9供应链物流人才、并被传出在多地布局仓储和质检物流一体化运营中心;

- 36氪消息,抖音近期正在测试升级商城入口,将其提升至首页的Tab栏,与关注页、推荐页并列,并密集测试对标淘宝客的“抖客”功能。

7月,快手电商宣布2021年的三大重心,即大搞“信任电商”、大搞品牌、大搞服务商。围绕信任,快手旨在降低用户与商家的交易成本,因此推出“好物联盟电商”、“快手小店信任卡”等,其中“快手小店信任卡”涵盖了包括“退款不退货”、“退货补运费”、“假一赔十”等在内的不同梯度的差异化权益。

在品牌方面,快手电商主要吸引品牌在快手做自播,并提出了一套商家专属品牌运营方法论,同时降低对头部主播的依赖,并扶持中小商家。此外,快手还提出“大搞服务商”,即通过服务商帮助商家入驻、进行主播孵化,并提供商品供应链、店铺代运营、营销培训、短视频内容策划、直播服务等全方位服务,使得商家能够以专业的运营和服务赢得用户信任。

“兴趣电商”和“信任电商”,一个侧重公域,一个侧重私域;一个以算法为基础,一个以用户关系为基础。在短视频领域厮杀已久的抖音和快手,旗下的电商业务走出了不同的发展道路。

今年双11,风头似乎都被李佳琦薇娅抢去了,但双11值得关注的点不止于此,电商行业格局变化才是双11背后的主题。淘宝、京东、拼多多三足鼎立,抖音、快手来势汹汹;互联网拆墙、反垄断等大环境变动,也会持续影响着行业格局。

电商行业参与者更多了,无论是商家、还是用户,都是平台竭力争夺和留住的对象:

- 用户侧:据36氪统计,淘宝天猫、拼多多、京东三家平台的用户重叠率呈现逐年上升的趋势,截止到2020年,三家平台的用户重叠率超过30%,同期,各平台的用户独占率已经不足15%。

- 平台侧:根据亿欧咨询调研数据,目前多平台经营商家的占比已经接近60%,其中两平台经营商家占比为36%,而三平台商家经营占比也达到了22%。

加上流量增长见顶的行业背景,如何通过留住用户、商家,获得更高收益?这是平台们如今发力的重点。双11不只是GMV的较量,更是对未来的押注。

精彩评论