本文作者:Investi Analyst

本文旨在为投资者提供一个框架,以分析 Palantir (纽约证券交易所代码:PLTR)发布的收益报告。Palantir 将于 2021 年 11 月 9 日早些时候发布重要的第三季度收益报告。

到目前为止,Palantir 的股票在 2021 年的表现落后于指数。许多投资者对为什么该股票没有上涨太多感到有些困惑。我相信机构投资者正在等待 5 个关键指标,让他们有信心购买更多股票并将其推高。它们包括:

1、第三季度/第四季度收入增长和指导

2、GAAP EBITDA 和盈利能力

3、基于股票的薪酬

4、企业(代工)和政府(哥谭)业务线中的关键 KPI

5、产品开发和货币化牵引

这些指标将为投资者带来不同的权重,以衡量企业的整体健康状况。

1) 收入:Q3 季度节拍、Q4 指南和全年指南

Palantir 的收入增长是王道。由于 Palantir 没有收益,而且他们目前正在流失大量现金(尤其是基于股票的薪酬,我将在后面讨论),因此最终判断该业务可以产生多少收入来抵消底线的稀释。以下是关于 Palantir 如何赚钱的简短提醒:

如何产生收入?

重要的是要记住,Palantir 从三个主要来源产生收入,这些来源通常为客户捆绑在一起。这些是:

Palantir Cloud:客户的云托管订阅。

Palantir 本地支持:当 Palantir 派遣他们的前线部署工程师为其客户执行软件维护、更新或管理时,客户需要付费。

Palantir 专业服务:这可能是大部分收入的来源,特别是当 Palantir 对其专有软件的使用以及部署工程师执行软件配置、开发 UI 界面、数据科学建模、培训和使软件为客户等运行所需的更多服务。我们稍后会重新讨论。

总体而言,Palantir 将这些服务捆绑在一起,按合同收费,收入分布在合同期限内。这也是 Palantir 的销售周期可能非常长的部分原因。

剩余履约义务 (RPO) 和递延收入:RPO 义务代表尚未确认为收入的不可取消的合同收入。就像 Palantir 签署了尚未履行的合同,因此他们不会将其确认为收入。我们听到的许多大型政府合同头条新闻都需要时间才能出现,甚至在某些情况下,客户可能会取消或更改合同条款。

另请注意,Palantir 不会披露 12 个月或更短的合同的 RPO。然而,它们为公司未来的增长潜力提供了良好的可见性。

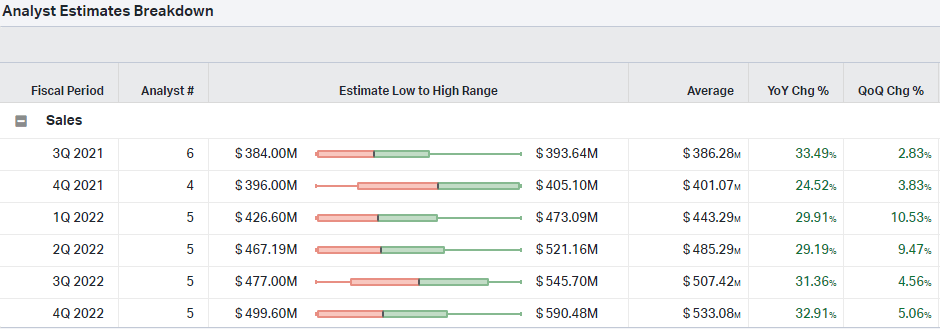

Q3 盈利预期

2021 年到目前为止,Palantir 的同比增长约为 49%。在第一季度和第二季度,他们的收入同比增长了 49%,第一季度收入环比增长 6%,第二季度环比增长 10%。有一个不错的增长加速。

从目前的第三季度来看,如果 Palantir 达到 3.85 亿美元的预期,即同比增长 33%,这将是环比增长 2% 的低水平。如果发生这种情况,预计 Palantir 应该会看到自他们根据他们的指导上市以来的“有史以来最慢”的连续收入增长。我相信投资者目前预计这种 2% 的上涨情况会发生,这可能是该股没有获得大幅重估的原因之一。

然而,要看到股票的大幅波动,投资者将希望在股票获得重大重估的最佳情况下看到超过 35%或40%的涨幅。如果 Palantir 发布的报告同比增长约为 33% 或低于 33%,则该股可能会下跌。尽管一切都将在我稍后讨论的其余指标的背景下进行。

全年和第四季度收入指南

随着年底的结束,市场将跟踪指导以了解对 Palantir 产品的未来前景和需求。我预计 Palantir 将提供 403 美元至 4.05 亿美元(同比>27%)以北的第四季度指南,而不是基于他们之前的指南的当前 24% 的预期。与上述指标相结合的任何情况都将导致在第三季度实际情况下的股票下跌。

下面的指标是需要关注的数字。如果 Palantir 能够证明他们可以在 2021 财年增长 40% 以上,那么投资者将对他们到 2025 年复合年增长率 30% 的长期目标充满信心。

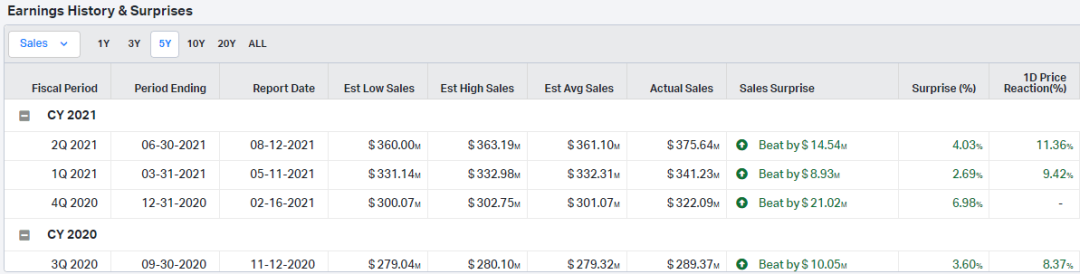

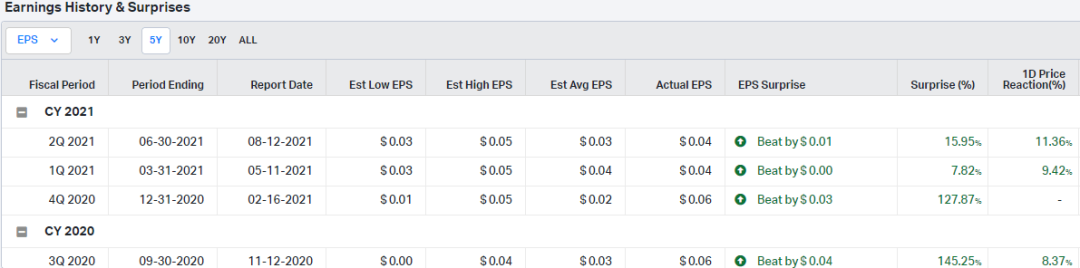

下表是 Palantir 以前的收益报告和股票反应的过去证据,应该让投资者根据上面讨论的一些情况估计对股价的预期。

推动收入增长的其他关键因素

首先,投资者将希望观察剩余购买义务 (RPO)和账单的增长。截至 2021 年 6 月 30 日,公司的剩余履约义务为 6.719 亿美元,公司预计将在明年将其中约 49% 确认为收入。没有关于第三季度或第四季度的预期指导,因此我们将不得不观察这个数字是否会依次增长。

其次,总交易价值/合同值得关注。在 2021 年第一季度的前几个季度,PLTR 的总交易额超过 28 亿美元(同比增长 40%),第二季度的交易总额为 34 亿美元(同比增长 63%)。下个季度,我们应该会看到大约 40 亿美元的交易价值。PLTR 在第一季度和第二季度披露,他们雇佣了 50 和 60 多个销售代表,因此这是我希望看到该指标增长的一个原因。

第三,2021 年第一季度定义为收入 + 合同负债变化的比林斯为 3.62 亿美元(同比增长 248%),而在 2021 年第二季度为 3.79 亿美元(同比增长 40%)。观察新合同如何影响这个指标。投资者预计新账单将在 4 亿美元之间。

四、新增企业客户:目前有超过175个客户。在 2021 年第二季度,他们增加了 20 名净新客户,并在该季度预订了 9.25 亿美元(同比 175%)的合同价值。Palantir 有时会披露这个指标,但投资者应该关注这个最新的指标。与往常一样,赢得的合同的美元价值和前 20 名客户的收入将是关键。

可以推动收入增长的关键合同

a)陆军选择 Palantir 用于情报数据结构和分析解决方案:陆军将推出 Palantir 的 Gotham 平台,通过全球联合情报数据结构和分析平台为全球陆军情报用户提供支持。据信,这份合同价值超过 8 亿美元。

b) NIH 继续与 Palantir 合作以支持 COVID-19 研究:支持 National COVID Cohort Collaborative 及其数据飞地的合同是一份 IDIQ 合同,两年内总潜在价值为 5950 万美元。最初为一年 3600 万美元,这份合同又延长了一年,Palantir 的总金额为 6000 万美元。

总的来说,在第三季度,Palantir 已经获得了 20 多个政府的新合同。这些合同的当前行动义务总计近 2.78 亿美元。联邦调查局在第三季度签署了四份合同,美国国税局签署了六份新合同。该数据库应向任何用户提供本季度赢得的合同的完整列表。链接在这里:FPDS-NG 研究

2) EBITDA 和盈利能力

因为 Palantir 是一家价值十亿美元的公司。市场有一些预期,盈利能力应该逐渐开始,以证明企业可以用更少的资金运营。Palantir 已经证明它可以在不稀释的情况下产生现金流和高效运营,面临的挑战是找到在不破坏资产负债表的情况下补偿员工的方法。

该公司是非 GAAP 盈利的,但重要的是 Palantir 可以开始减少一些亏损,尤其是与基于股票的薪酬相关的亏损。以下是过去几个季度的盈利预测。EPS 没有那么重要,但理想情况下,EPS 0.04 超过 0.07,并且一些经营杠杆,特别是在 GAAP 基础上,将受到市场的欢迎。

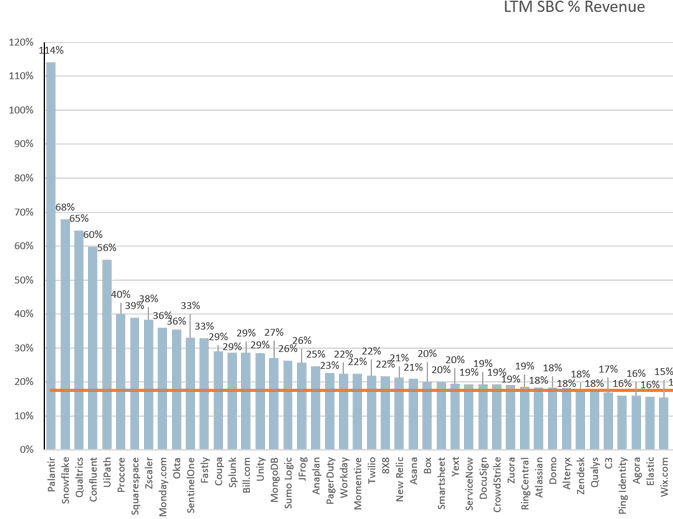

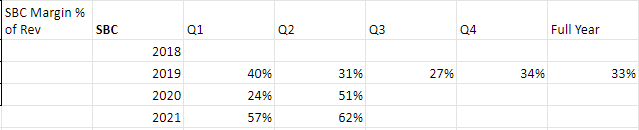

3) 适度的股票薪酬

基于股票的薪酬是 Palantir 讨论最多的话题之一。SBC 是一项持续拖累公司盈利能力的主要费用。如下图所示,Palantir 拥有高科技、高增长公司中最大的 SBC 之一。这几乎是下面第五大公司最高的两倍。这显然令人担忧,但投资者需要将其保留在过去的 IPO 赠款以及过去在 Palantir 员工收到的一些略低薪支票的背景下,以使公司达到目前的阶段。

Palantir 的领导团队认为,SBC 是长期收益的短期痛苦。该指标可能不一定会下降,但投资者会希望费用开始逐渐改善。虽然,由于 PLTR 最近雇佣了 100 多名员工,我对指标的下降略有悲观。该指标可能会更高。我也相信这是该股表现不佳的原因之一。最重要的是观察收入增长是否可以抵消 SBC 费用。

然而,观察这个指标很重要。如果管理层正在倾听投资者的意见,尤其是在他们对股东负有义务的情况下,我预计公司将在 2021 年减少这些费用,或者提供指标将很快下降的指导。

4)企业和政府的增长

投资 Palantir 的一个主要赌注是相信 Foundry 软件将渗透到更多财富 500 强公司。我个人的观点是,企业是公司未来发展的命脉。

政府(哥谭)收入:该业务在第一季度增长了 76%,在第二季度增长了 66%。对于第三季度,投资者将关注 50% 左右的增长率,尤其是在最近的公告中。

企业(代工)收入:我有很高的期望,因为软件市场目前非常强劲。代工业务在第一季度增长了 20%,在第二季度增长了 29%。投资者应该预期至少 20% 的增长,理想情况下,增长超过 30%,这将显示出一些加速。第一季度美国商业收入同比增长 90%,这比第一季度已经令人印象深刻的 72% 同比增长率还要高。投资者想要追踪的指标是国际增长,这似乎正在放缓他们的整体商业业务线。

如前所述,投资者应该跟踪企业客户。该指标超过 169。该指标连续提高了 13%。理想情况下,投资者期望接近 190,这将证明对他们的服务有很高的需求。此外,跟踪渠道合作伙伴的数量也很重要

5)产品开发牵引和变现计划

最后,投资者将希望观察产品开发的牵引力和货币化的进展。

我将关注的第一个关键产品是面向边缘 AI 的 Palantir Apollo,它使政府和商业客户能够大规模实施 AI,并轻松部署到边缘。其次是Palantir Foundry for Builders,这是一项通过为早期公司的数据创建中央操作系统来支持早期公司的计划。了解 Palantir 计划如何将其推向市场超越最初的测试版队列将是关键。最新的公告是Foundry for Cryptocurrency是一款潜力巨大但目前正在开发中的产品。

最近的渠道合作伙伴包括他们与 Data Robot 的联合合作伙伴关系,以合作为需求预测模型带来速度和敏捷性。

最近与 a) Alix Partners Consulting 公司合作,帮助一家大公司解决现代企业在为 Palantir 安装 Foundry、AI 和转型项目方面面临的一些最复杂的挑战,b) MSP Recovery 以转变整个美国医疗保健系统的连接改变整个美国医疗保健系统的连接性和 c) Palantir因其抗击 COVID-19 的平台工作而获得亚马逊网络服务全球公共部门合作伙伴奖的大型医疗保健系统。

总的来说,这些产品合作伙伴关系在未来将有助于 Palantir 成功地将他们的产品推向市场、销售、登陆和扩张,并提高他们在公司之间进一步发展的能力。投资者应注意围绕这些企业产品更新的评论。

最后的总结

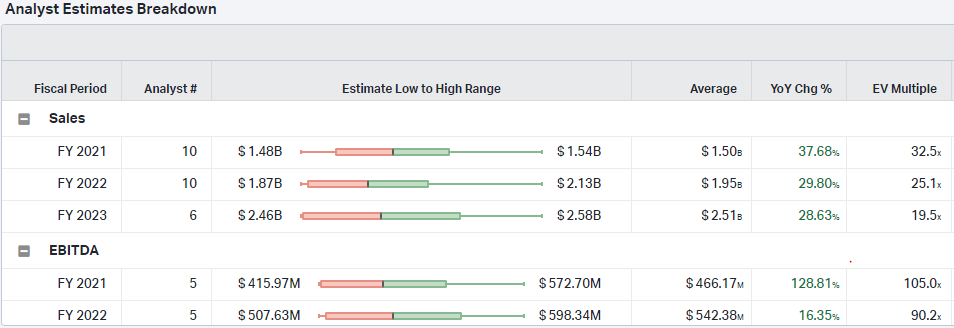

在这份报告中,我认为 Palantir 需要给出第三季度收入增长超过 35%、第四季度收入增长 27% 或更高的指导,以及 2021 年全年收入高于 15.7 亿美元的股票才能看到大的积极移动。如果其中许多指标低于预期,请不要对负面变动感到惊讶。

一切都是上下文。为了建立进一步的未来信心,投资者还应该关注 RPO、总交易价值(40 亿美元)和账单。此外,将企业客户增长增加到 180+ 左右对他们来说至关重要,最后,每个人都将关注盈利能力和基于股票的薪酬指标(尤其是与增长指标相关的运营费用将是关键)。

我想明确指出,重要的是要保持一些观点和长期论点,即只有四分之一不会定义整个 Palantir 故事。我想分享一个框架来帮助理解使 Palantir 生效的最重要的指标。随意在评论中添加您将在第三季度关注的期望和指标。

精彩评论