$苹果(AAPL)$ $阿里巴巴(BABA)$ $腾讯控股(00700)$

这一篇,我想讲一个老生常谈的话题,就是价值投资。不过,这个"价值投资"跟我们平常老说的巴菲特的"价值投资"是很不一样的。

我们来讲讲价值投资理念的另一种解读。

我们先从一个故事开始。

投资领域里有个有趣的名词,叫做"漂亮50"。这个词是从美国传来的,英文叫Nifty 50。"漂亮50"其实并不是一个严谨的学术名称,也不是一个官方分类,它指的是美国60年代末到70年代初,50家非常受投资者追捧、涨势凶猛的蓝筹大公司。

这50家都有谁呢?采用最广的版本——来自于 1977年摩根信托发在《福布斯》杂志上的文章,我来随便念一些这个名单上的名字,你就有概念了∶

美国运通、百威英博、可口可乐、迪士尼、陶氏化学、柯达、花旗银行、通用电气、吉列剃须刀、IBM、强生、麦当劳、3M、富士施乐、宝洁....

没错,这里面相当部分公司,到今天都还存在,而且仍然是自己所在领域的巨头。那为什么叫"漂亮50"呢?因为从1968年底开始,这些股票开始了一段非常精彩的表演。

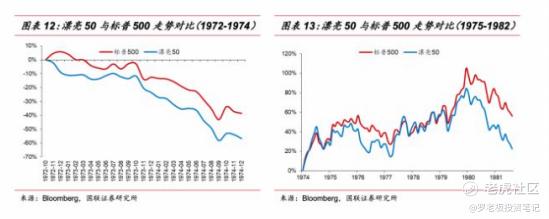

从1968年11月起,标普500指数连续下挫,最大跌幅达到30%,但是"漂亮 50"指数反而逆势上扬19%。虽然随后也出现回落,但最大跌幅(20%)仍低于市场整体。而从阶段低点1970年6月起的新一轮上涨过程中,"漂亮 50"指数涨幅最高达到 96%,显著高于同期标普500(上涨 53%)的表现。

这一波行情让很多人都赚到了不少钱,而且面对这些大品牌、大公司,市场当时有一种感觉——这些公司的表现会一直持续下去,强者恒强,买它们一定会赚钱的。

后来人们总结出现"漂亮50"行情的原因,主要有三条。

第一条是,当时这些公司往往都是细分领域的龙头,而那时候行业的集中度在提升,也就是前几名所占的市场份额在逐渐扩张,排名靠后的小企业逐渐在被淘汰。

第二条是,这些公司非常赚钱,比如以净资产收益率(ROE)这个著名的指标来看,"漂亮50"的ROE整体在20%左右,远高于市场其他公司的11%~12%。巴菲特说过,投资一支股票的长期收益基本不会离ROE太远,所以"漂亮50"的赚钱能力确实很强。

最后,当时美国经济处在一个"还不错但也没有特别好"的状态,GDP增速比起二战后的五六十年代实际上在下降,但绝对水平还可以,所以大家在这种时候,会更偏爱确定性强、盈利能力强,即使增长不是最快也没有关系的大公司。

听到这里,你有没有一种似曾相识的感觉。我举个例子。著名的苹果公司的股价表现也非常优秀,2015年的年利润是533亿美元,2019年是552亿美元,2020年华尔街预估在570亿美元左右,净利润没怎么涨,但股价在五年里翻了四倍多。2020年8月这个时间点上,苹果一家公司的市值就和2000家小型上市公司之和差不多。

还有美国标普500指数里最大的五家公司-—苹果、微软、亚马逊、谷歌、Facebook ——大概从2014年开始,它们相对于剩下495家公司,一边五年涨了250%,二边涨了差不多25%。所以假设你买的是"标普495 指数"而不是标普500,那么五年来回报也就是5%,比一般的理财产品好点有限。

这意味着什么呢?意味着市场对这些大公司的偏好变强了。这就带来了一个直观的结果,就是这些大公司的估值中枢变高了。

什么意思呢,简单来说,如果用我们之前讲过的市盈率概念来看,苹果这家公司在2014、2015年的市盈率是十几倍左右,而到了2020年,这个数字变成了三十四倍。

换句话来说,对于同样一家每年可以产出五百多亿美元的公司,在2014、2015年,市场只愿意出五六千亿美元来买它,而到了2020年,这个数字就变成了两万亿美元。

为什么要讲"漂亮50"以及它反映的市场对于大公司的偏好呢?因为在现在的中国股市,你大概能看到类似的场景。

比如这几年有一些明星公司,贵州茅台、美的集团、恒瑞医药、海天味业、海螺水泥、宁德时代等,也经历了一大波涨幅,并且也伴随着估值的明显提升。上面的这些名字里,50倍市盈率的公司比比皆是,80倍、90 倍市盈率的消费品公司也能看到。这种估值水平跟当年漂亮50的顶峰时间非常相似。

毫无疑问,全世界最大的两个国家的资本市场,有一个相同的经历∶市场风格偏好明显集中于规模大、确定性高、盈利能力强的公司上。市场也开始有这样的论调∶这些公司已经大而不倒,会强者恒强,买它们是一定是赚钱的。

那么,这跟我们这一讲要说的价值投资有什么关系呢?

我们还是回到70年代,先来看看"漂亮50"后来的结局如何。

在1972年,"漂亮50"行情与大盘一起走到顶点,从1973年开始,大盘整体开始下跌,"漂亮50"整体跌幅小于市场,但从1973 年末开始,"漂亮50"开始补跌,整体跑输大盘。

而从市场1974年完全触底,然后不断震荡、波动、调整,到1982年7月正式创出新高,结束熊市的这长达八九年时间里,"漂亮50"基本全面落后于大盘,成为了投资者嫌弃的对象。

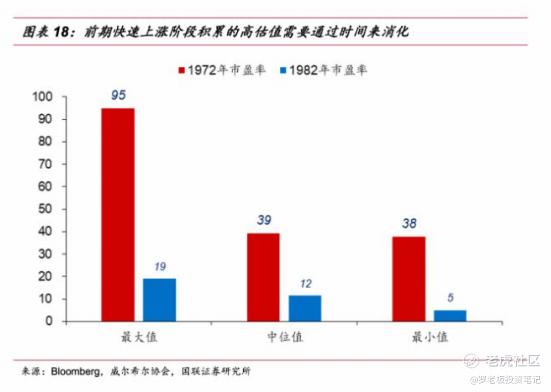

而且这还没完。你应该还记得我们反复引用过的写《股市长线法宝》的西格尔教授,他在1995年写了一本书,叫做《再看"漂亮50"∶高价成长股最终是否可以证明自己》(书名是我自己翻译的)。在书里他做了个统计,总结了从1972年12月到1995年5月,这50家公司相比大盘的收益如何。结论是,在这22年的时间里,"漂亮50"年化收益是11%,而市场总体收益是11.2%,几乎没有区别。

而最关键的是,"漂亮50"的很多公司,在之后公司的基本面还是不错的,营收一直在增长,利润也相当不错。那为什么它们在这个阶段回报非常一般呢?

答案又回到了我们刚才说过的∶它们的估值中枢下降了。或者说得更直白一点,对于同一家公司的同一块生意,投资者愿意给的估值下降了,再也回不到它们最受追捧的那个年代了。

我在下面放了张三图。从这几张图里你可以很直观地看到,真的是"好日子再也回不去了"。

好,说了这么多,我们关于价值投资理念的新解读到底是什么呢?我想说的是∶

巴菲特那种用6毛钱的价格买1块钱的东西,当然是价值投资;但当大部分人都在追涨那些热门行业热门股票,而另一种风格、理念、思路、偏好被忘在一边的时候,敢于把真金白银放在冷门的因子和策略上面,同样也是一种"别人恐惧我贪婪"的价值投资方法。

在2016—2020年这个阶段,不管是中国还是美国,大家总体都更偏爱大盘股、成长股,那些便宜的价值股、小盘股早已经被忘到九霄云外。

我自己做了个统计,以我们国家为例,从2018年股市低点开始,计算到2020年8月,大盘成长指数上涨了107%,而小盘成长只有70%;而价值股更不受到欢迎,小盘价值股上涨只有44%,而大盘价值股是可怜的29%。

我必须要强调,做投资不是刻舟求剑,并不是历史上发生过一遍的事情,到现在一定要一模一样再发生一遍。但有一件事是非常确定的,就是市场每一段时间里,都会有一种风格偏好。而这种风格是会轮动的。

比如在"漂亮50"行情之后,美股走出了历史上最大的一轮"小股票行情",也就是那些看起来无敌的大公司被市场抛弃之后,小市值的股票反而表现非常出色,在1975—1985 年这个区间里跑赢了市场。

所以,假如你已经买了像亚马逊、谷歌、海天、美团这样的公司,也许可以在做好研究的前提下,在自己的投资组合里加入包含像大盘价值、小盘价值这样风格因子的指数基金。当把时间拉得足够长远,你可能就会感受到均值回归的力量有多强大。

划重点

用6毛钱的价格买1块钱的东西,当然是价值投资;但当大部分人都在追涨热门行业热门股票时,敢于把真金白银放在冷门的因子和策略上面,同样也是-种"别人恐惧我贪婪"的价值投资方法。

精彩评论