2021过去大半了,今年投资并没有更容易,尤其是当科技成长类的公司出现了一大批回撤之后。

我们看到了更多的科技公司在相对早期的时候登陆二级市场。二级市场的流动性确实在往一级市场蔓延。

确实有很多公司在更早期的阶段登陆了资本市场,但我们也看到了很多公司并没有证明自己有足够的竞争力,仍然在十分波动的阶段。这里面一些公司可能最终没有足够的竞争力在所处行业中留下来,这是一级市场的风险往二级市场暴露的结果。但是对于耐心的投资者来说,这是好事,鱼池里面的鱼更多了,长期来看是更好的。

和去年的预判一样,大环境来说我依然相信整个科技大发展的趋势没有发生改变。但是和去年那种是个科技公司就能升天的情况肯定是不同的,我们不能指望你是个科技公司就能一定乘风而上最终在激烈的竞争中存活下来的。

投资者来说,更多的人也是更在乎未来2-3年的趋势。很少人会在乎5-10年的区间逻辑,因为很多人会觉得很难看清楚。

在科技发展迅速的今天,别说看3年了,可能1年后是什么样大家都说不清。

这里就会有一个悖论出现:科技发展越快,越看不懂。

问题是,我们在科技发展没那么快的时候就会或者就能看得更远了吗?似乎没有,至少绝大部分人没有。所以这里的问题并不是简单地用能否看那么远来回答的。

没人能预测具体的事情,我们能做的是在微观上做“动态补偿式的修正”以及在宏观上做“上帝视角推演”。

当这两个视角重合度较高的时候,你可以说,你的投资命中率就会比较高了,但这里依然有两个难点要克服。

第一个是这两个点肯定会有波动,你不可能指望你跟踪的资产发展是线性的,这两个线无论你多努力跟踪,一定会发生一定程度的偏差。

第二个难度是长期跟踪的逻辑下,要理解非线性发展。也就是说即使你发现这两个线是重合的,但股价也许不一定会立刻反应出来。这个时间可能会超过你的预期,有可能是1年,也有可能是3年。

今年上半年,所有的流媒体公司基本上都受到了一定程度的疫情解禁影响,数据有所波动。但从竞争格局上来说,并没有发生明显的变化。

整个流媒体的竞争格局依旧是Netflix和Disney是整个行业的特征的两级。

不管是宏观还是微观的角度来看,我们都希望投资最好的企业,不是一般的企业。因为长期来看,行业内一般的企业,和行业内最好的企业的差距可能不只是估值倍数的差异,无法量化的业务质量差异可能达数十倍百倍,最终转化成为长期股价收益的差距是巨大的。

Disney和Netflix仍然在市场上被当做是零和游戏一样对手,有你没我。但我已经强调过n次,无论是哪家流媒体,其实都不存在这个问题,并不是你死我活,尤其是内容独占的情况下。

Disney和Netflix一个在品牌影响力和IP运营能力上登峰造极(迪士尼的遗产和产业链也是最完善的一家),另一个在纯线上流媒体模式远远甩开了其他对手,不管是在生产逻辑上,还是内容分发逻辑上都远超对手。

这种优秀相较于其他公司来说,不只是一点点优秀(从churn也能看出来端倪),而是优秀非常非常多,随着时间推移,这种优势会转化到业务和利润上。

另外Roku作为一个特殊的存在,已经开始找到飞轮彻底转动起来的迹象,确定性不断地提高,进入了一个新的发展阶段。

Roku证明了广告支持的内容模式是可以玩得转的,并且在整个流媒体迁移带动的广告迁移过程中,它能把握住机会并且做得非常好。

同样的,Roku的这个逻辑也是非线性的,不能指望每个季度都打破预期,同样会受到宏观波动的影响。

2021年我研究最多的还是Axon,和它的上下游产业链。

可能从我的理解角度上来看,Axon是一个可以非常长期持有,股东回报率和未来现金流都相对清晰的长期机会。

Axon的云业务逻辑仍然还在快速发展之中,在这个构架之上,它正在通过投资和并购试图完善整个云架构的产业链搭建,最终形成一套独有的飞轮。

Axon的国际化进程也正在加速,这就给了Axon整体非常高的天花板。

业务上就不再这里进行具体分析了,Axon相对透明,基本上你想要的所有信息都可以查询到。

Axon的潜力依然还很大,尤其是在数字化基础设施的这个逻辑之上还有很多可以搭建的空间,同时毛利率长期来看仍然有提升的空间,最终拉动稳定的利润的上涨。

Axon其他部分的产业链由于都还没有完成上市的动作,在这里就不展开细聊了。

我想说这半年最大的体会之一,应该是对生意属性的认知上而言的。简单来说就是:买最好的生意,而不要买第二好的生意(或者第三好,第四好),因为最好的生意可能比第二好的生意要好上百倍。

这应该是对很多踩过坑的朋友来说是一个价值上百万甚至上千万的建议,但要执行它并不容易。

市场的诱惑太多,你总能找到各种理由不去购买最好的生意。

之前也看到了一个有关于类似问题的采访,那位被采访的投资经理也是这么回答的。极度优秀的管理人和资产是稀缺资源。

稀缺资源往往并不会变得太便宜,即使在悲观时期。如果假设你运气不错,遇到了这种稀缺资产(假设资产和管理人都依然保持优秀)和特殊低迷的点,你应该继续持有或者逢低买入。

总而言之,最好的生意是面对不确定性最好的选择,而不应该是第二选择,尤其是当最好的生意比第二好的生意好上百倍的时候,千万不要觉得它比第二好的生意贵很多,划不来。

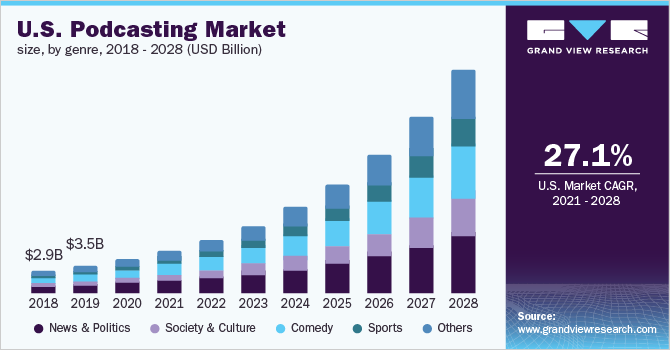

去年年底其实对整个播客市场非常看好,尤其是海外的播客市场。

结果一年下来,海外的播客市场发展远超预期,但是国内的播客没有达到我的预期,依然前路漫漫。

Market size value in 2020: USD 11.07 billion

Revenue forecast in 2027: USD 60.50 billion

从Spotify的Q2季报来看,投入播客内容带来了预期外的广告收益。随着手机和其他智能设备的普及,播客市场的整体发展是针对原有Linear Radio节目的一种有效替换。

美国的传统广播电台的广告投入费用一年大约维持在10B上下,和现在的美国整个播客市场的价值都差不多。据统计,美国的所有广播电台的收入累加在一起的话,大约是20B的收入(基于2019年的数据统计)。

其实和Linear TV转移到流媒体的逻辑上有一些地方有相似,当一个媒介从传统逻辑转移到一个新的技术逻辑之后,除了渠道,内容、广告、以及拓展可能性都会发生明显变化。(PGC内容的门槛正在明显地提高)

考虑到全球市场的规模和内容分发整合逻辑的话,播客市场的未来潜力非常大。

不管国内外,今年的整体环境依然充满着不确定性。去年的不确定性转换极快,从极度悲观到整体乐观,到了今年Delta毒株出现之后,又呈现了整体偏悲观的态势。

就像张文宏说的,我们永远都会需要去面对不确定性,没有什么是那么明确的。

我们目前的问题就是环境变化总在超出我们的预期,优秀的企业也会随之产生波动,而这种波动是我们可以利用的机会。

像最近看的一位投资者Nick Train说的那样,他过去所有的看空逻辑(对大盘)都是错误的,但同时他所有的看多逻辑(也是对大盘)也会有巨大的错误时期(比如金融危机时刻)。但当你把自己摆进那样的时期情景的时候,你才会发现其实并没有什么是那么容易的,只是相对来说你会发现,优质的资产在下跌的时候是挺难过的,但是相对于下跌的那种难过,更难过的是你在这些优质资产上涨的时候仍然持有现金。

精彩评论