8月20日,环球新材国际发布2021年中期正面盈利预告,截至2021年6月30日,公司净利润额较2020年6月净利润额人民币6,100万元预期同比增加50%—60%,至人民币9150万—9760万元区间;净利润金额的增加主要是由于本集团收益的增加。

盈喜公告显示,上半年公司净利润额大幅增加主要有三个方面的原因。一,随着全球市场经济的稳步复苏,不同行业的客户对公司的珠光颜料产品的需求激增;二,改善公司的产品供应,重点生产及销售合成云母基及玻璃片基珠光颜料产品;三,公司在中国及国际市场的营销工作,以扩大客户群。不难看出,随着疫情后全球市场经济趋于稳定,公司在客户需求,产品供应结构和营销重点上都做出了相应的调整,继续保持高增速增长的态势。

此前,环球新材国际短期内也获得多家券商研究所的关注,8月12日获中信建投“买入”评级,目标价至9.18港元/股;8月17日再获安信国际“买入”评级,目标价至9.06港元/股;较上周五收盘价5.88港元/股,无论是对标哪家券商给出的目标价,较当前股价都有超50%的上涨空间。

环球新材国际作为中国头部的珠光颜料生产商,正在引领者颜色行业的消费升级。按2020 年收益计,环球新材是全球市场内最大的合成云母基珠光颜料生产商,全球第四大珠光颜料生产商,是中国市占率最高的珠光颜料生产商。环球新材旗下重要的产品珠光颜料属于新材料,有广泛的应用场景,实际是对传统颜料的消费升级,相对传统颜料具有无毒害、稳定性高、色彩鲜艳的显著优势,未来发展空间巨大,而合成云母基珠光颜料增速更高。未来随着大众对于消费品要求不断提升,以及消费水平的提升,对于珠光材料的需求将会越来越大。根据弗若斯特沙利文预计,未来全球珠光行业将以23%以上的增速快速发展。

拥有领先的研发能力,建立技术壁垒

珠光颜料行业为技术密集型行业。生产珠光颜料需要根据下游行业客户的需求研发不同的生产技术。因此虽然新进入者可以生产非专利产品,但如果没有自主研发能力,将陷入激烈的同质竞争和价格战。掌握合成云母技术是帮助厂商进入高端市场的关键,仅有少数企业拥

有该项技术。环球新材在合成云母的生产技术领域拥有多项专利,其自主研发的合成云母熔制结晶智慧控制系统可精确控制结晶过程,确保完全结晶,彻底去除杂质。公司的合成云母粉产品获认证为拥有游离氟水平为10ppm(溶质浓度为百万分之十)以下,符合日本医药部外品成分标准规定,可安全用于化妆品。同时,环球新材在汽车领域已经通过国际汽车行业通用标准IATF16949:2016认证。此外,公司已经通过欧盟化学品监管标准 REACH 认证,拥有国际标准认证为公司突破高端客户供应链提供了坚实的保障。公司的研发能力帮助公司有效地提升产品性能、降低生产成本,是公司最根本的竞争壁垒。

营销发力,客户网络不断扩张

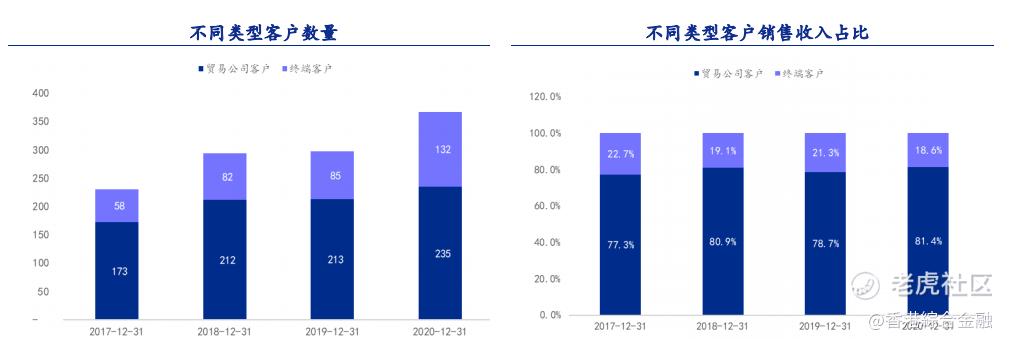

环球新材主要以贸易公司客户为主体,同时积极拓展终端客户,公司客户数量每年都保持净增加。贸易公司客户从2017年的173位增加至2020年的235位;终端客户数量则从58 为增加至132位。其中,2018年及2020年客户数增幅较为明显。公司在发展客户时对两类客户不存在明显优先次序。珠光颜料行业的销售通常是厂商通过贸易公司的销售网络销

售给下游终端客户,公司在适应行业惯例的同时积极拓展直销网络,直接向终端客户提**品和服务,双网络叠加助力公司快速发展,市占率提升。公司的客户分布较为分散,2020年前五大客户的收入占比为16.8%,其中最大客户收入占比为3.6%。

公司业绩表现亮眼,高端产品发展迅猛

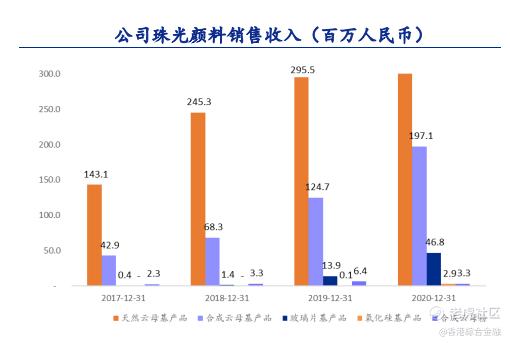

从8月20日的盈喜公告和近三年的业绩来看,不难发现环球新材业绩一直保持高速增长,表现十分亮眼。2021年上半年净利润增速同比涨超50%;2020年初尽管受疫情影响,全年收入仍达到5.69亿,同比增速为29.2%。2020年净利润1.52亿,同比42.4%。2019年收入达到 4.41亿,同比增长38.5%。2019 年实现净利润1.07亿,同比增长31.9%。尤其是高端产品占比,增速快速提升。公司珠光颜料产品中,天然云母基产品收入3.19亿元,同比增7.9%。合成云母基产品收入1.97 亿元,同比增58.1%,增速远高于天然云母产品。玻璃片基产品和氧化硅基产品刚研发投产,尚未形成规模,占比较小,但增速较高,连年翻倍增长,其中玻璃片基材产品收入4600万,同比增长237%。

基于环球新材在珠光颜料行业的竞争优势,安信国际认为其未来仍将保持高速成长。未来随着二期产能的逐步落地,2022 年之后将实现放量增长。预计环球新材2021-2023财年公司收入可以达到7.2亿、10.1亿和13.7亿,同比增长26%、41%、35%。其中合成云母基产品的占比将有显著提升,主要是受益于公司在合成云母技术的领先优势以及在高端领域的客户网络不断扩大。

安信国际与中信建投给出的研报有异曲同工之妙,不仅全方位分析了环球新材的优势及未来成长空间,同时都对标了主营业务类似的A股上市公司$坤彩科技(603826)$ ),相较坤彩科技高达100倍的PE估值,二者都保守地给予$环球新材国际(06616)$ 35倍左右的PE估值,对应港股市值109亿港元,尽管相较当前股价仍有超50%的上涨空间,但是未来公司入选恒指及港股通后,公司估值有望得到进一步提成。

精彩评论