一个月前写上一篇文章的时候,标题用的还是“中概低迷”,过了一个月,低迷这个词汇似乎已经不太合适了,虽然大部分股票的跌幅并没有超出我的预期,但毫无反弹的下跌模式实在令人叹为观止,这种单边的地狱模式在我这么多年的的投资生涯里,也并不多见,另一边,道琼斯和标普500都距离历史新高不足三个交易日。

笔者最近半个月也遭遇了近两年以来第三次净值10%的回撤,对于极度重视回撤的我来说,感受是非常痛苦的,乃至于周末连续刷了几部港剧,想用港剧的生活气息把自己从一个不好的状态里抽离出来(人人为我,我为人人),减弱对于股市短期表现的沉浸感,寻求平静,为了一个更长期的目标。

对于我自己来说,平静是至关重要的,失去了平静,所有的智慧、理性、判断全部丧失,跟每天从赌场里出来的赢了或者输了的赌徒别无二致,几乎处于一无所有的悲惨境地。

回归主题,本来想用“于绝望中求转机”,但想想不太妥当,机会往往越“求”越急迫,作用却是负面的,“等”这个字更贴切,于此时此刻而言,我不知道什么时候见底,哪怕跌了这么多之后,翻一圈中概股,可投的标的依然屈指可数。

这里,我想分享近两年来,对我最重要的一次投资,尽可能地还原当时的市场环境和当时的想法,对我自己来说,我需要重新审视自己,希望也能对看官们有所启示。

市场环境:时间拉回到2020年4月24日,由于疫情,全球股市都遭遇了一次史无前例的恐怖暴跌,美股眼花缭乱的连续熔断自不必多说,而4月24日这个时间,美股三大股指与恒生指数均距离低位已经反弹了一月有余。

个人想法:2019底疫情初现狰狞,作为一个保守的投资人,我自然也是悲观的,由于美国相比国内而言,不管是疫情爆发还是股市反应,都相对滞后,我几乎在美股股灾前夕不到一个月的时间里清空了仓位,看起来睿智无比,只可惜清仓的那家公司叫$富途控股(FUTU)$,说实话,我卖飞的十倍股比比皆是,只能怪自己智慧不够。

时间再回到4月24号这一天,市场从恐怖的股灾里反弹了一个月,从历史经验主义的角度来说,二次探底似乎理所当然,但经验主义毕竟不可靠,全球股市并没有二次探底,而是单边直上,也许有人会归因于美联储的量化宽松,但首先我不太相信因果关系,其次,我觉得站在当时的视角能够明确看到量化宽松对于资本市场如此影响的有两种人,一种是万中无一的天才;一种是以现在的眼光看过去思维僵化其实连自己都看不清楚的傻仔,这两种人我都不是,所以当时还是比较悲观的,甚至整个2020年度都不太乐观。

在上面这个心境下,我在2020年4月24日买入了文章的主角,三分之一仓位的$阅文集团(00772)$,当时的股价为31.45,对应市值321亿港元,因为这篇文章主要表达“等待”和“后发制人”,就简单说一下逻辑:

1、我对阅文非常了解,比99%的普通投资者都了解。

2、200多亿RMB的阅文足够便宜,在从IPO首日最高的110到20的时间里,我能够假设的利空都出尽了。

3、三分之一仓位,我可以承受它再跌50%。

4、阅文的壁垒坚不可破,可以说没有竞争对手,这个放在现在其实依旧成立。

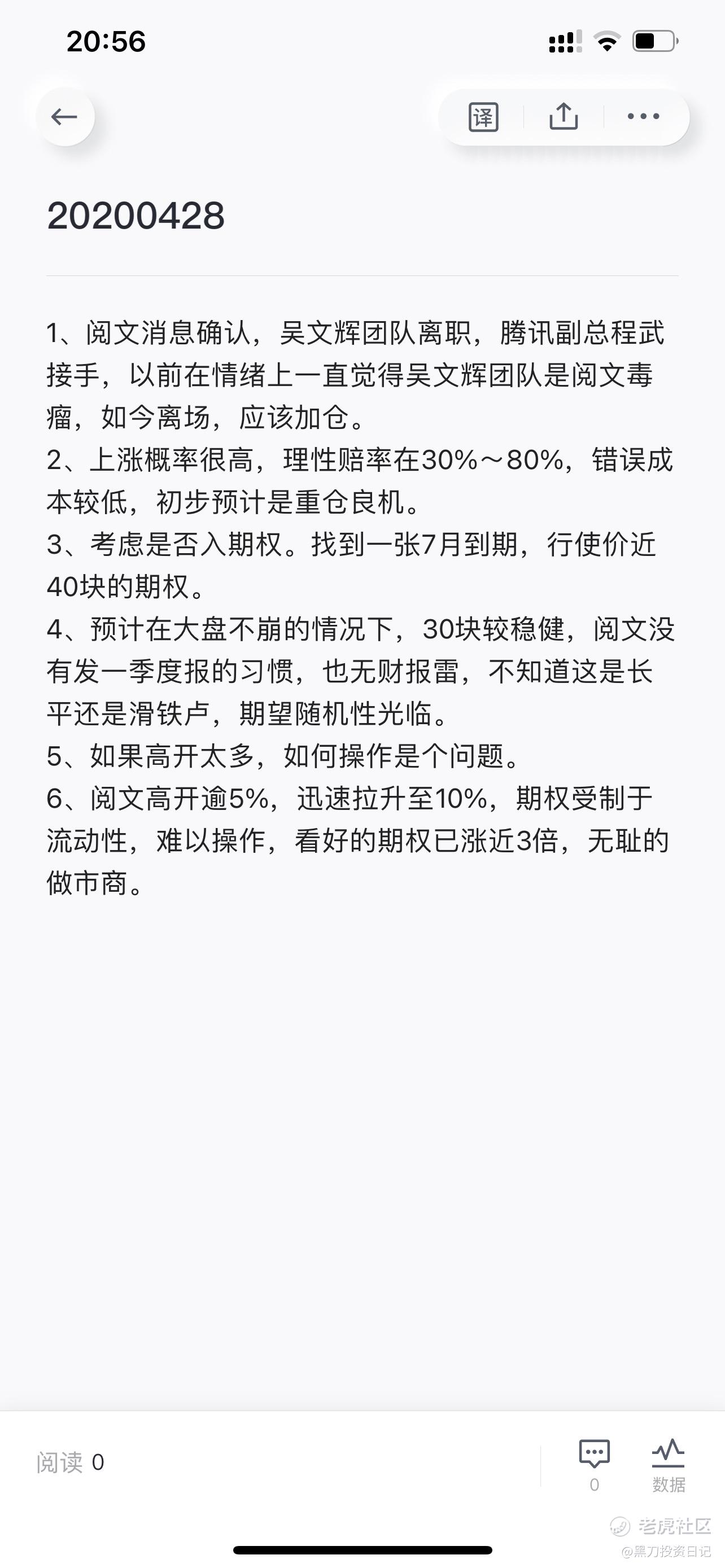

到了2020年4月27日尾盘,市场传说阅文集团管理层要被替换的消息,当时由于风险偏好不高且接近收盘,消息未经证实,没有动作,但这个消息跟我几个月前吐槽的不谋而合,以下就贴一下当时记的笔记的截图。

我在2020/4/28集合竞价3%的价格加了三分之一的仓位,当日最高日内升幅19%;

在2020/4/29调整期加至九成仓,并配了一成call,这是我至今买过的唯一一次call,确实不太擅长期权交易,阅文这样的机会都没赚到大钱,也是我后来没在买过的原因之一。

事情并没有一帆风顺,五一期间,阅文新合同剥削作者的新闻上了热搜,各种“吸血鬼”的自媒体引流标题充斥网络,那个五一,我都只混在各大作者论坛观察事态发展了,五一之后第一个交易日,恒指大跌4%,阅文大跌8%。

流水账有点多,接下来就比较顺利了,阅文调整了一个交易日之后开始快速上扬,10个交易日从30出头冲到了50元,我也短平快的满仓盈利了近50%。

为什么讲这个案例,可以看到的是:

一方面,我对大盘的猜测完全是错的,甚至整个2020年度我都没有猜对大盘,但在意识到自己可能错了的时候强迫自己建了仓位。我师兄说过,所有的投资和交易都是有瑕疵的。我觉得一个合格的投资人的首先就要勇于承认自己的错误,并及时修正,错了其实一点关系都没有,可怕的是就此万劫不复,而优秀的投资人,是要做到在判断错的时候小赚或者小亏,判断对的时候大赚,对错并没有那么重要,重要的是赔率和概率的关系。

另一方面,后发制人,昔之善战者,先为不可胜,以待敌之可胜。没有人知道什么见底,但如果腾讯阿里半个月不创新低了,大家应该都可以看到,对于那些乐于判断市场勇于抄底的勇士,我们可以向他们致敬,但不建议这么做,假设腾讯阿里半个月不见新低,一部分敏感股票已经先一步反弹,看似错失了抄底良机(也错失了很多反向十倍股),其实此时市场情绪已经相对稳定,找那个你最懂的滞涨公司,这样既不会掉进无底深渊,看错了也一样可以止损。最重要的是,这个时候胜率和赔率都相当可观了。

只要你能回答下面几个问题:

你对你最看好的公司足够了解吗?比99%的普通投资者都了解吗?

它足够便宜吗?你能够假设的利空都出尽了吗?

当前仓位可以承受它再跌50%吗?还是跌10%止损?

它的壁垒坚不可破吗,具备永续经营价值吗?三年后业务发展会比今天更好吗?

Ps:足够便宜:一个公司的合理估值其实对于取得超额收益的帮助非常有限,上限和下限的极值要重要的多。

合理估值:只有拥有永续经营价值的公司,才配有估值,大部分的公司的所谓“估值”其实只是一个用来迷惑人的数字游戏。

随笔一写,仅代表20210818的想法,不足作为参考。

为避免本人自满,赞美的留言请克制,更欢迎理性拍砖的同道中人,如果不能理性,就默默点个向上或者向下的大拇指吧,不胜感激。

分享最近刷《on call 36小时》里学到的一句话:“犯错是必然的,但不是应该的”~大家共勉

最后附上“2020至今”和“2020年五一”这个本人投资哲学发生重大扭转性变化阶段的收益率截图:

精彩评论