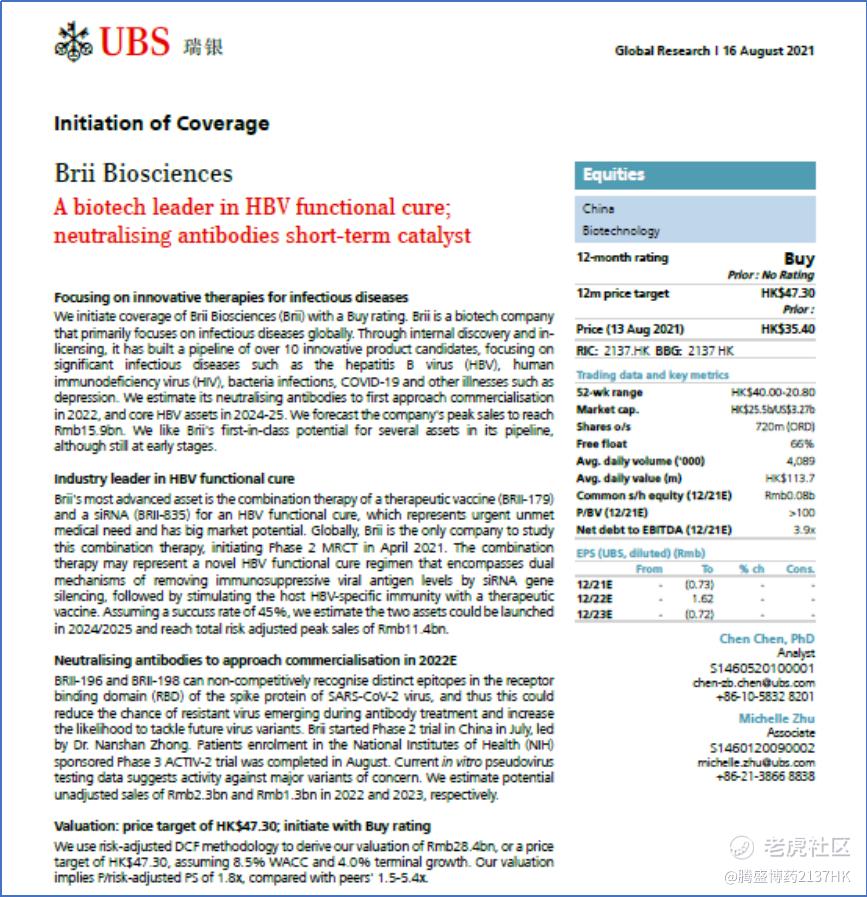

瑞银发表研究报告,首次给予$腾盛博药-B(02137)$ 「买入」评级,指出公司专注於研发乙型肝炎病毒、HIV、细菌感染、新冠病毒等重大传染病的创新疗法,目前产品线有逾10个项目。

该行估计,腾盛博药的中和抗体将于明年首次商业化,核心HBV项目预计于2024至2025年商业化,预测峰值销售额将达到159亿元人民币,其中两款产品BRII-179及BRII-835风险调整后峰值销售额料达到114亿元人民币。

瑞银表示,虽然多个项目仍处于初期阶段,但腾盛博药有不少项目具有发展为「同类第一」(First-in-class)的潜力,给予目标价47.3元。

精彩评论