作者:杨雷 编辑:小市妹

最赚钱的周期股中远海控(601919)披露了三季报业绩预告。

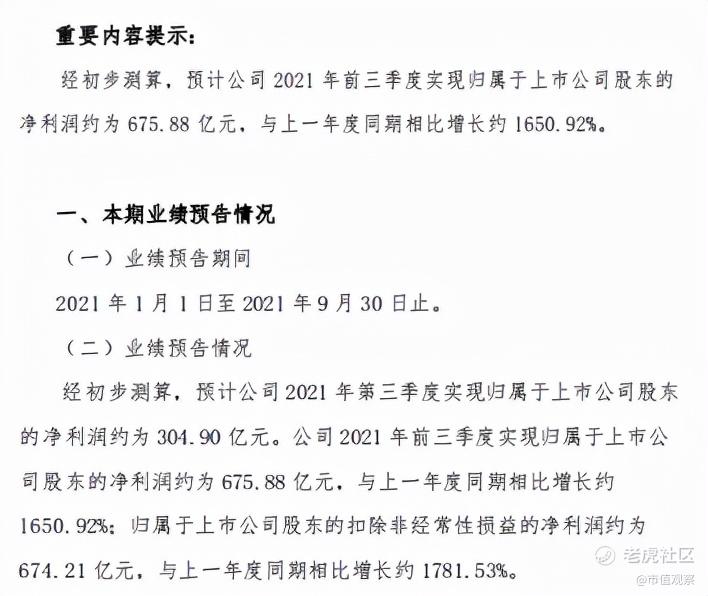

公告显示,中远海控预计前三季度实现归属净利润675.88亿元,同比增长约1650.92%。其中,第三季度实现归属净利润304.9亿元,意味着每天平均盈利3.38亿元。

虽然业绩好,但是股价方面表现差劲。最近5个交易日,中远海控跌幅为21.82%,市值蒸发超过700亿元。同时,其它航运股也在下跌,比如中远海特(600428)、中远海发(601866)同期分别下跌5.89%、20.16%。

综合多方观点,中远海控近期下跌不是公司经营出了问题,而是市场对航运景气度预期有所下滑。

从公司经营数据看,中远海控三季度集装箱航运业务完成货运量约2044.71万标准箱,同比增长约8.03%。中远海控此前对外称,“目前公司主干航线运价稳定,东西干线出口市场保持满载状态。”

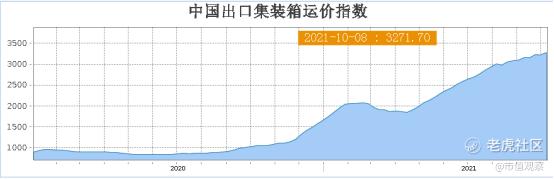

再看航运行业,截至10月8日,中国出口集装箱运价综合指数为3271.70,相比9月30日上涨1.6%。与去年同期相比,该指数涨幅超过170%。

目前航运运价保持在高位,但有人士表示担忧,随着疫情缓解、台风减少,四季度港口拥堵情况将缓解,而一旦运力增加,未来运价会逐步进入下行阶段。

无独有偶,最近有两家机构相继下调了中远海控港股目标价,对投资者信心有所影响。9月28日,摩根大通将中远海控目标价自30港元下调至25港元。10月5日,富瑞宣布将中远海控港股评级由“买入”降为“持有”,并将目标价下调44%。该机构的观点是,“整体行业运力面临见顶、限电、溢价压力,加上航运紧张情况纾缓、电力短缺、航线因假期关系削减等因素,预期股价因此回调。”

其实,中远海控属于典型的周期波动型公司,与贵州茅台(600519)等消费大牛股不同,周期股最大的特征是盈利不稳定性,导致股价波动较大。

对比历史财报数据,2007至2008年,中远海控分别实现净利润209.1亿元和118.9亿。而在2009年、2011年、2012年,中远海控业绩又陷入亏损,最惨的时候亏损数额高达104.5亿元。

反映到市场上,中远海控自2007年展开一波行情后,后面数十年基本处于回调状态。而从2020年开始,中远海控又开始大幅盈利,所以从去年低点至今年高点,股价涨幅达到10倍。不过,该公司至今也没有回到2007年巅峰时期股价水平。

总结来说,中远海控作为周期股,与航运景气度变动息息相关。当航运价格处于持续上涨阶段,该公司盈利会大幅上升;当航运价格逐渐下跌,该公司业绩会受到冲击。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

精彩评论

从哪里来到哪里去,距离2.42元/股还远!不分红盈利再多都没用