关于“老铁”,曾有人这样解释“东北的冬天特别冷,好朋友都会去干一件事——舔水管!大家的舌头一起粘在上面……冬天一起舔过铁,这样的友谊就叫‘老铁’。”

我询问东北的朋友,为啥他们要舔水管?他告诉我,因为东北的水管是甜的。

我查了查,这特么竟然是真的!当铁处于零下温度的时候内部的铁元素与温度反应会产生sb²甜味素,据说口味比一般的糖果都要好吃……

快手上市以来,短短半年时间,股价一路从最高点417.8港元跌至70港元区间,累计跌幅超80%,市值蒸发近1.5万亿港元。不知道多少老铁被套。那么问题来了,投资快手的老铁,何时才能尝到甜味?在此结合半年报,写下一些个人看法。

核心数据稳固,三季度现回升趋势

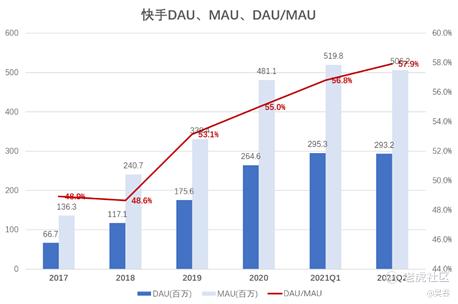

2021Q2,快手DAU达到了2.93亿,同比增长11.9%,MAU达到了5.06亿,同比增长6.7%。反应用户活跃程度的重要指标DAU/MAU比例提升至接近58%,高于Q1的56.8%,且这一数值较2018年的48.6%、2019年的53.0%以及2020年的55.1%保持连年增长其次,日均使用时长达到了106.9分钟,同比增长25.1%,环比增长7.6%。

此外用户时长方面,Q2日活用户日均使用时长首次超过100分钟,达到106.9分钟。对比之下,B站Q2日活用户日均使用时长为81分钟。

一个部分投资者看空快手的点:Q2用户数据环比下滑,Q2DAU环比Q1下降210万,MAU环比Q1下滑1300万。

通过QuestMobile的数据我们可以发现,这种下滑主要是集中在三四月。这主要是因为公司在春节做了一系列投放,由于复产复工,疫情好转等原因导致这部分获得留存较差。而4、5、6这三个与DAU开始加速增长,6月同比增长接近14%。二季度之后,这个加速增长的趋势还在继续,每月同比和环比的增速还在持续提升。

程一笑在Q&A环节表示:“对于我们的年度增长目标,以及中期4亿DAU的目标,我们依然保持很强的信心。”

此外关于Q2营销费用增加导致经调净利润亏损的问题,通过Q&A环节合观察报表:Q2较Q1营销费用环比其实略有减少。据程一笑表示:快手用于海外的营销费用约占总营销费用的三分之一。海外营销费用的增长,主要是因为基于在国内的经验,在竞争不充分的时候,以相对较低的成本获取用户,可以为将来的商业化奠定坚实的基础。所以在海外需要加快进度,尽早在更多地区拿到市场份额。

未来的增长重点在下沉市场、中老年用户

据快手大数据研究院去年披露的数据显示,截至2020年6月,快手用户一二线城市合计占比已经达到45%,向高线城市的渗透在去年支撑快手社区用户规模稳步提升,越来越多一二线城市的年轻人在快手社区活跃。就用户增长而言,在国内用户的存量市场下,平台试图增加付费用户比例及付费意愿,始终不及用户增量带来的增速快。

此外,iResearch公布的调研数据,我国资讯短视频用户中,三线及三线以下城市用户占比仅为27.5%,资讯短视频下沉市场仍有较大的发展空间。

日前,《传媒蓝皮书:中国传媒产业发展报告(2021)》发布,蓝皮书指出数字化时代的中老年用户逐步成为短视频重度用户,头部平台出现抢夺中老年用户的趋势。

在目前一二线城市高渗的背景下,短视频流量市场要做增量得把重心放在下沉市场、中老年用户上。

快手极速版、抖音极速版正是因此而生。在推送逻辑上,极速版比主App稍显下沉,健康、搞笑、宠物、情感类内容更密集,技巧、科普、专业知识类内容相对较少。更符合下沉市场用户偏好。

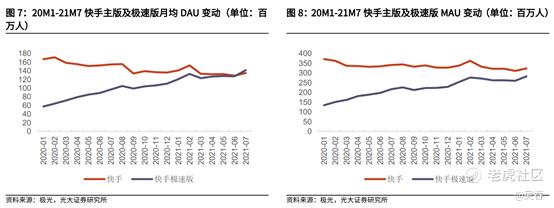

据极光数据, 21M7,快手主版MAU达3.2亿,同比下滑5.2%,月均DAU1.3亿,同比下滑 12.8%;快手极速版 MAU 达 2.8 亿,同比增长 30.1%,月均 DAU达 1.4 亿,同比增长 46.1%。快手新用户获取主要由极速版驱动。

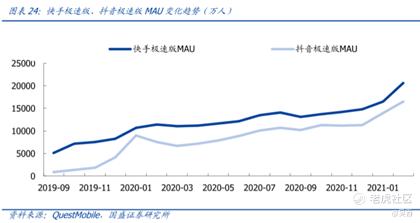

此外,据QuestMobile数据,快手极速版MAU长期高于抖音极速版,MAU。

三大业务

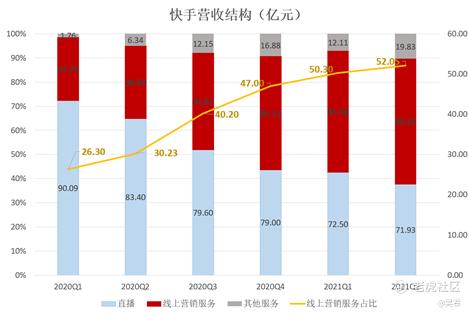

1、线上营销服务

线上营销服务(即广告业务)增长强劲,收入同比增加156.2%至人民币100亿元,占总收入的52.1%,对总收入贡献再次过半。其中,快手品牌效应持续凸显,来自品牌广告的收入保持高速增长,再一次超越线上营销服务收入的同比增幅,品牌广告商的数量较去年同期增长近4倍。

可以发现的,Q2快手广告变现效率明显提升,每月活用户广告收入达到34元,环比提升 5元,同比提升19元。

2、直播业务

Q2快手直播收入 72亿元,同比降低 14%,环比微降 1%,去年同期的64.8%下降为今年的37.6%。

财报解释主要由于公域短视频内容优化,用户在公域内容的投入时间变长;以及2020年第二季度由于新冠疫情暴发期间实施严格的检疫隔离,更多用户转向线上社交和娱乐活动,而2021年第二季度大众恢复了正常的生活模式。

其实,我个人臆想还有其他的原因。快手最初想打造一个去中心化的平台,分享普通人的生活,卡车司机、种地农民、流浪歌手、家庭主妇、村口托尼……这是宿华所设想的快手。可没想到有最后衍生出了家族文化、拜师文化,普通的短视频创作者如果不去“拜码头”,很难红起来,“屠龙的少年变为了恶龙”。

而如今的快手,好像又回来了。无论是在业绩会上宿华讲话,还是程一笑在Q&A环节,他们都提到了要让“恒心者有恒产。” 给予坚持长期主义的、粉丝忠诚度高的创作者,更多的流量倾斜。

快手并不是在将私域向公域倒流,而是在优化私域。短期内由于打压家族文化合头部主播,会减少部分直播收入,但是从长远来看这有利于平台话语权和经营稳定性的提升。而且去中心化的流量分发机制正顺应了如今的普惠政策导向。

3、其他服务

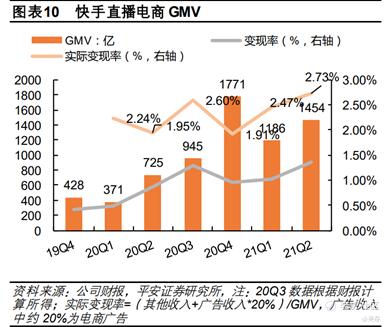

2021Q2,快手其他业务收入为19.8亿元,同比增长213%,环比增长 64%,主要由电商业务贡献。二季度电商业务 GMV为1454 亿元,为去年同期的两倍。

值得注意的是,快手小店作为快手电商的闭环模式,对电商交易总额的贡献率在今年第二季度增加至90.7%,2020年同期为66.4%,同比提升 24.3pct,环比提升 5.7pct。

除了对其他服务业务有所贡献外,对收入贡献占比最高的线上营销服务板块中,电商也做了相当大的贡献。快手在二季度推出了专门服务于小店客户的广告平台“磁力金牛”,快手小店客户可以更好地增长粉丝和提升GMV。这种内循环广告更加接近原生内容,投放效率更高。

快手是否被低估了?

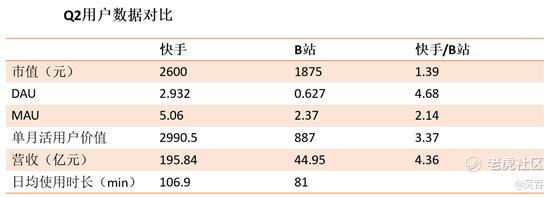

用相对估值法看,B站目前市值合人民币1875亿元,Q2的DAU6270万,单日活用户价值约2990.5元。快手市值合人民币2600亿元,Q2的DAU2.93亿,单日活用户价值约887元,远低于B站。此外,B站用户日均使用时长81分钟,快手用户日均使用时长106.9分钟。我快手老铁就这么不值钱?

第二季度,快手营收约B站的4.4倍,DAU约B站的4.7倍,MAU约B站的2.1倍,但市值却不到B站的1.4倍。

Q2的DAU较去年全年DAU增长3000万,这背后是快手上半年销售及营销开支229.3亿人民币,估算每DAU获客成本约为764.3元。也就是说用这个价格去获得一DAU增长,快手是觉得值得的,单DAU能撑起的市值应当是明显高于这个值的。对应快手2.95亿的DAU,2255亿人民币的市值是快手的铁底,快手当前的市值距此却相差不远。

恒生科技指数“加仓”

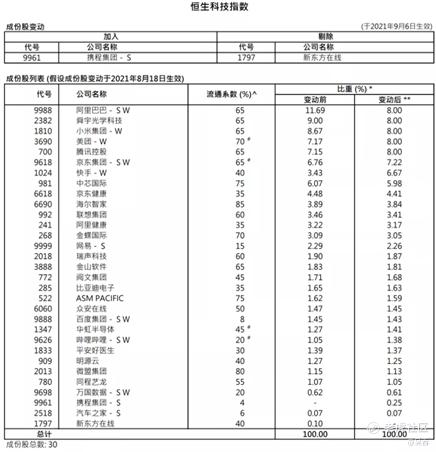

恒生科技指数被称为“港版纳斯达克指数”。根据快速纳入机制,快手甫一上市即被纳入该指数。

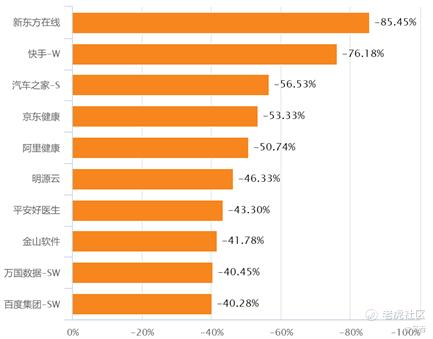

年初至今(8月29日),恒生科技指数成分股的股价表现中,快手可谓垫底,仅好于大受“双减”政策影响的新东方在线。

值得一提的是,恒生科技指数加权的方式是流通市值加权,简单来说就是流通市值越高的成分股所占权重越大。但是流通市值是随着股价变动的,因此权重自然也不是固定的,亦会随股价变动。

但是,恒生科技指数还有一个设定,那就是权重上限是8%,因此在季度调整的时候,因为股价变动等原因导致权重高于8%的成分股,

比如舜宇光学科技今年上涨了30.11%,8月18日时权重达到了9%,再比如,阿里巴巴属于港二次上市,ADR可兑换成港股,这导致了其流通市值的增加,8月18日其权重为11.69%。

在季度调整时,他们的权重都会变为8%,溢出的市值如何分配?这就有赖决策者的主观意见了。事实证明,很大一部分被分给了快手。

日前,恒生指数公司近日公告,在恒生科技指数权重调整方面,快手-W(01024)权重由3.43%上调至6.67%。

在恒生科技指数权重的大幅增加,直接影响就是恒生科技ETF、华夏恒生科技ETF、易方达恒生科技ETF等指数基金的被动加仓。

上一次恒生科技指数季度调整,美团的权重由4.28%上升至7.71%,恒指公司5月21日发布公告,此后美团股价迎来一轮上涨。

当前,恒生科技指数基金规模已达218.18亿元,较2020年年底翻了三倍不止。

而与指数基金规模增加相反的是,今年以来恒生科技指数跌幅超25%,大量基金被深套。

此次快手权重的增加,“补仓”意味明显。

最后我想说的是,巅峰迎来虚伪的簇拥,低谷见证真正的老铁。如果不看好快手,不要因为沉没成本而舍不得割肉;如果依旧看好,那就坚持长期主义。

精彩评论