简译一篇旧文:无与伦比的赚钱机器—文艺复兴资本大奖章基金,一个只对员工发行的量化基金,是金融史上最黑的黑匣子。来自彭博 2016年11月。

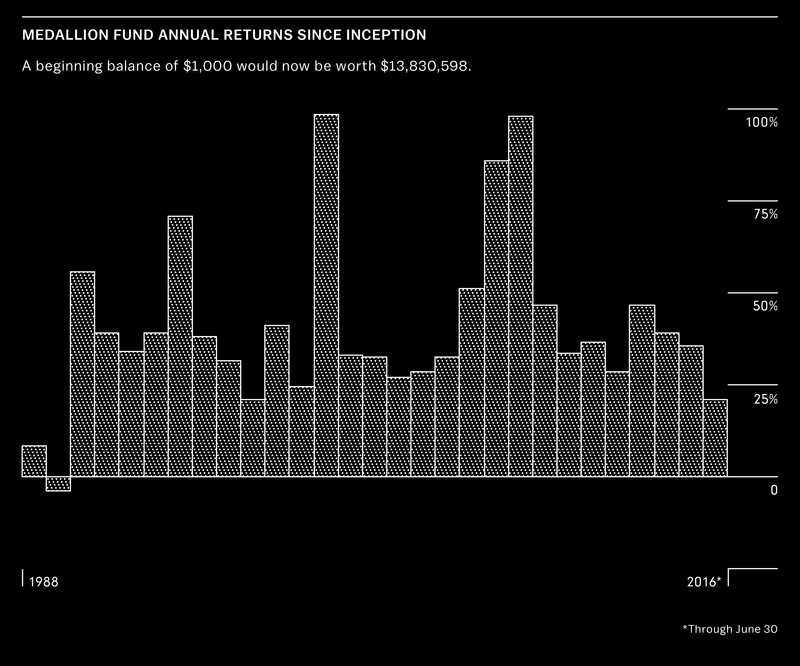

根据彭博资料,过去28年这只神秘的基金赚了550亿美元,比亿万富翁达里奥和索罗斯的基金多赚了100亿美元。并且,它是在更短时间以及更少资产下实现如此巨大盈利。它从来没有亏过钱,五年内最大的回撤仅仅0.5%。

文艺复兴资本由数学家吉姆·西蒙斯创立于1982年,他将众多科学家聚集在一起,创造了无与伦比的量化投资巅峰。

几乎每个人都听说过文艺复兴资本,但是没有人深入了解。公司还同时管理三只对外开放的对冲基金,资产规模260亿美元,但这些基金表现没有大奖章基金的表现好。

文艺复兴资本是独一无二的,在对手看来大奖章基金的成功是由于:文艺复兴的计算机是全世界最强大的,它拥有更好的更多的数据,可以基于预测找到更多信号,并且有更好的配置资金的模型。他们也密切注意交易成本和他们自己的交易如何影响市场。

对于普通人管理基金失望的投资者来说,量化投资就是救星。2016年投资人投入了210亿美元到量化对冲基金,从其他类型的基金中赎回了600亿美元。另一个著名的量化基金Two Sigma在金融危机期间仅管理50亿美元资产,现在已经增长到370亿美元。

文艺复兴的成功,毋庸置疑是依赖于建立、优化以及改进基金模型的一群人。他们中许多人相识于1980年代的IBM,用统计分析处理令人望而生畏的语言挑战。

量化交易的目标类似:构建模型来找到隐藏在市场噪音中的信号。通常这些信号都不是显而易见,但它们能帮助预测一只股票、债券或一桶原油的价格如何波动。问题比较复杂,价格波动依赖于基本面和流动性以及人们买卖交易的非理性行为。

虽然Simons由于给纽约时报写过一封反对越战的信而丢掉了国防部的工作,但他在工作中建立的加密技术有助于他创立文艺复兴资本及大奖章基金。之后十年,后来在大学做数学系主任时,他开始涉足交易商品期货。1977年他离开学术界试水资产管理。

最初他根据供需基本面交易商品期货,他发现经验给人添堵,因此他向密码学家和数学家的圈子寻求帮助查看模型,他们是他之前在国防研究院的同事和Stony Brook教书时候的两位教授。Simons在2015年数学狂采访时说:可能有些方法可以统计性地预测价格。我们逐渐建立起了模型。

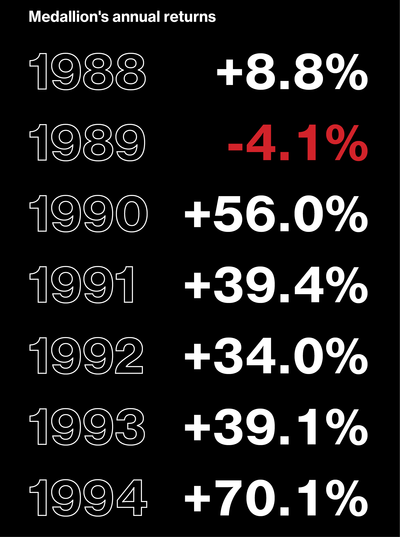

模型主要有两个核心:趋势跟踪和均值回归。文艺复兴资本就运用这两个。结果1988年上涨8.8%,1989年跌4.1%,以下是扣除费用后,大奖章基金1988~1994年的业绩回报。

今天大奖章基金用许多策略一起运行一个系统。据熟悉的人说,驱动这家基金的代码有几百万行。有不同的团队负责指定的研究领域,每周二大家会坐到一起开会讨论具体的想法。

90年代初期大奖章基金录得亮丽的回报,投资者纷纷要投资,但公司毫不在意。1993年,文艺复兴资本停止接受外部新资金。同时提高了管理和分成费用,从之前5%的管理费+20%利润提成,调高至5%的管理费和44%的利润分成。注意,图上1993年之后的业绩回报都是在扣除了高额的费用之后仍有保持如此亮丽。2005年之后基金至管理内部资金。

在大奖章基金的成功之下,Simons于90年代中期寻找了更多的研究人员,他们跟华尔街那些财务背景出身的不同,他们都是优秀的科学家。文艺复兴资本是从几位数学家开始,他们学习如何编程以及建立系统,利用机器算法摒除财务噪音。

精彩评论