$波音(BA)$ 周三财报后股价大涨4%,连续两个交易日收涨。财报显示,在库存价值并没有增长太多的情况下,波音二季度实现了盈利。颇令投资者感到意外,当季主要财务看点为:

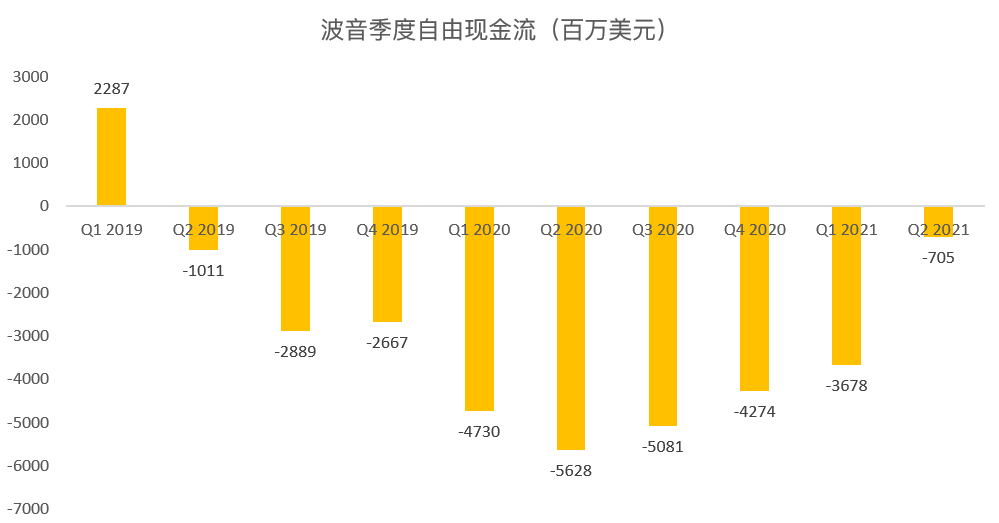

波音现金消耗从第一季度的35亿美元降至第二季度的5亿美元;

运营利润率转为正数,不包括非正常成本;

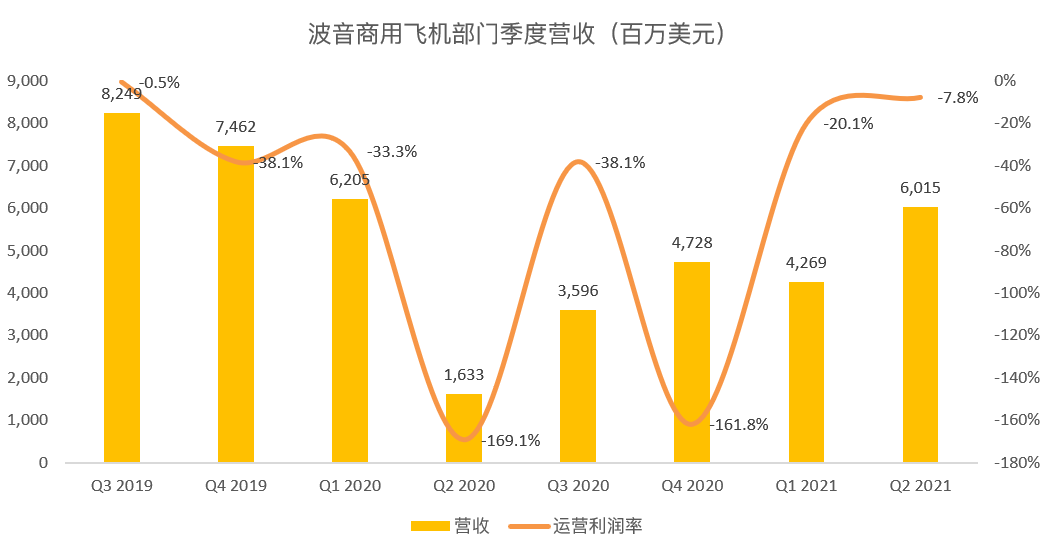

商用飞机收入环比一季度增长了50%,达到60亿美元,交付了12架787客机(vs. 2架);

国防部门利润和利润率接近2019年水平;

随着商业需求的增长,全球服务部门利润率趋同至2019年水平,这一趋势可能会持续下去。

具体来看,

波音公布二季度核心运营利润为7.55亿美元,超过了分析师的预期,而去年同期的运营亏损为33亿美元。波音的每股营业利润为0.40美元,而分析师普遍预计为每股亏损为0.72美元。

受商用飞机交付量激增的推动,波音第二季度收入同比增长44%,达到170亿美元。2021年第二季度,波音交付了79架商用飞机,而2020年第二季度仅交付了20架,其中包括47架737 MAX飞机。更具体:737交付量为50架(第一季度为63架),787交付量为12架(第一季度为2架)。

当季公司整体利润率为正,营业利润为4300万美元,排除了5.15亿美元的非正常生产成本。第三季度的营业利润有可能达到114亿美元,153个交付。

这意味着,自去年11月美国联邦航空管理局(FAA)批准停飞近20个月以来,波音公司迄今已交付了130多架737 MAX飞机。公司首席执行官Dave Calhoun在给员工的信息中表示:“本季度超过280笔订单加强了对737 MAX的信心,看到商业客户对737 MAX进行长期投资,我们也受到鼓舞。”

随着客户兴趣的增加,目前已有30家航空公司使用737 MAX飞机,波音预计从明年初开始,其产量将增加近一倍,至每月31架。

到目前为止,一切都很好,但在波音的第二季度报告中有一些令人担忧的地方。

首先,波音报告称,商用飞机净新增订单只有180架,这意味着订单取消量仍然很高。第二季度波音商用飞机库存约为4100架,价值2850亿美元,而第一季度则超过4000架,价值2830亿美元。

其次,波音787梦想飞机(787 Dreamliner)仍存在问题,这就是为什么尽管营收强劲增长,但其商用飞机部门第二季度营业利润率为负7.8%。预计787客机的生产还会增加,今年交付的787客机库存可能不到50%。在一季度之前,波音预计其100架787客机中的大部分将在2021年交付。

第三,尽管波音的国防、航天和安全部门报告了更高的营业利润率,为13.9%,但其积压价值在第二季度连续下降了20亿美元,至590亿美元。

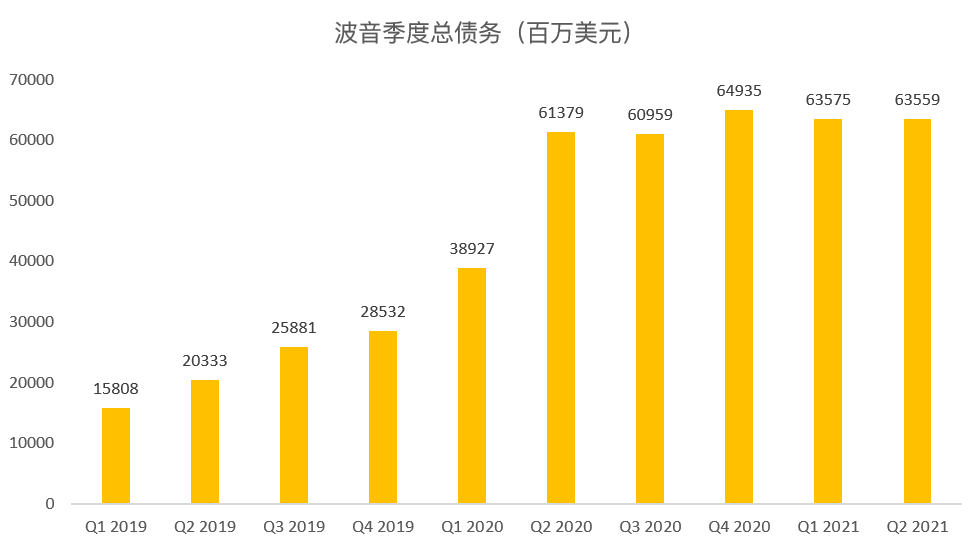

第四,波音的债务仍保持在636亿美元不变,因为公司的借款几乎与上季度偿还的债务相当。

最后

波音第二季继续烧钱,但营运现金流出5亿美元,自由现金流为负7.05亿美元,为数季最低。

投资者现在需要关注的问题是:这是一个一次性的好季度,还是波音能在遏制航空旅行的疫情中保持势头?对于737来说,2021年仍是产量较低的一年,宽体787陷入困境,截至第二季度末,波音仍欠客户39亿美元。这些只是投资者今后应该关注的一些事情。$波音(BA)$

精彩评论