近年来,由于受到政策影响,国内游戏市场大受影响,$博雅互动(00434)$ 业绩出现一定下行。特别是游戏版号缩紧后,游戏行业整体步入寒冬,游戏股业绩开始普遍下跌。

不过从2019年以来,博雅互动加大“出海+电竞赛事”的转型。伴随公司“出海”战略取得不断进展,以及棋牌电竞赛事的不断举办,主要游戏ARPPU值实现增长。2020年,营收在多年衰退后开始走上增长轨道。

然而,不少人不禁纳闷,博雅互动的投资价值到底在哪?下面笔者从收入预测和盈利预测,给大家讲讲,为什么博雅互动具有较大的估值安全边际。

博雅互动中长期收入分析及预测

与传统的券商研究观点不同,笔者认为,博雅互动的总收入未来将分别由网页游戏、移动游戏和广告营收业务所构成。

其中,网页游戏和移动游戏的收入主要来自玩家在游戏中的各类消费,如购买金币、筹码和道具等。公司的一款产品从推出到产生明显的收入贡献,大约需要6-12个月的周期,在这一期间,公司需要经历积累注册用户数量、提升用户活跃度(如增加用户上线频率和在线时长等)以及促进非付费用户向付费用户转化这三个阶段。

而广告变现收入,则具有一定的弹性,与公司的日活用户增长所带动的流量息息相关。

因此,笔者对于收入的预测也是遵循这一规律,追踪已经成熟的和开始进入收入增长期(货币化)的产品,通过对其用户数、付费用户数和ARPPU的变化,以判断收入增长的趋势作为计算未来收入的基础。

1.移动游戏业务

从2020年报上看,博雅互动来自网页端游戏营收占比达40.52%,移动端游戏占比59.48%。而2019年,博雅互动营收来自网页游戏占比43.8%,移动端游戏占比56.2%。可以发现,该公司来自移动端游戏营收占比在持续增加。

展望2022-2024年,博雅互动在移动游戏的业务规模将持续扩大,正面的驱动因素包括:(1)博雅互动利用现有资金,在买量渠道上持续进行投入;(2)全球5G持续普及,扩大全球游戏玩家的潜在规模、(3)博雅互动拓展新地区或国家,扩大产品市场覆盖率、(4)公司扩充棋牌类游戏的产品组合,吸引不同口味的新用户。所以移动游戏业务的用户增长上,2022-2024公司预计将实现30%的增长。

不过,由于市场内重度玩家数量有限,而且重度玩家对游戏有较高的黏性,因此公司未来用户数的增长点只能建立在吸引轻度和中度的玩家之上。因此笔者判断越大的用户基数,对ARPPU的稀释作用将更为明显;加上市场内的同质性竞争情况严重,将进一步摊薄现有ARPPU水平。

基于以上因素,笔者保守预测移动游戏每年的增长为10%,2022/2023/2024年度的分部收入,均分别为2.51亿元、2.77亿元及3.04亿元人民币。

2.网页游戏业务

在网页游戏方面,考虑到此业务已非博雅互动的核心发展业务,且笔者判断未来的用户规模会维持下滑趋势。尽管如此,现有网页游戏用户多属深度玩家,其游戏时数较长,因此笔者预计APRU在现有水平上略有上升。但来自网页游戏的付费用户数量预期将逐步下滑。

计及两者因素,笔者预测网页游戏2022/2023/2024年度的分部收入,均分别为1.5亿元人民币。

3.广告营收业务

从博雅互动最新公布的年报来看,其DAU为162.6万人,其中移动端为151.8万人,网页端为10.8万人。据东吴证券一份研究报告测算,当前,重度游戏单DAU日均营收在10-15元人民币之间,休闲游戏广告变现仅以1/10的变现效率计算,单DAU对应日均收入约1元~1.5元,以单DAU日观看20个广告计算(10~15盘斗地主可贡献的量),相当于50元~75元/CPM,对标微信朋友圈,广告价格属于较为合理的范畴。

我们以单DAU日均贡献1元人民币广告收入进行保守估计,来对公司业绩产生的影响进行初步测算,162万人DAU则对应着1*162*365*0.2=11826万元人民币。

随着博雅互动旗下后续将有多款广告变现模式的游戏上线,特别是加大市场推广后,公司产品DAU将不断增大,有望持续贡献较大业务增量。

若假设公司探索出自己广告变现模式,并在2021年大力推广。同时每年随着日活用户增长预计为30%计算,则2021年有望至少实现1亿元的营收,2022-2024年广告变现分部营收有望达1.99亿元、2.59亿元和3.37亿元。

稳定的毛利水平,支撑盈利预测

综上,笔者预测博雅互动的日活用户总数将由2020财年的162.6万人,增加至2024财年的462万人;2022/2023/2024总收入分别为人民币6亿元、6.86亿元和7.91亿元。而博雅互动毛利率近年来维持在68%,在计及财务成本及其他非营运因素后,博雅互动2022/2023/2024的营业利润分别为人民币4.08亿元、4.66亿元及5.37亿元。

若排除金融资产之公平值减少等这两年出现的因素影响,博雅互动往年营业利润与净利润皆差不多,按目前的汇率,每年对应2022/2023/2024财年每股盈利分别为0.68港元、0.79港元及0.91港元。

估值具有较大的安全边际

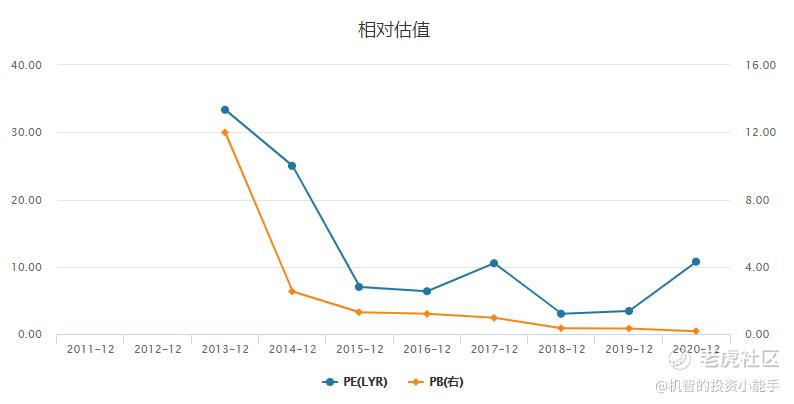

笔者利用”同业相对估值”的方法来估算博雅互动股票的公允值。根据WIND的预测市盈率市场调查,目前网络游戏板块的行业中位数分别约12倍。假设该平均值为博雅的合理市盈率,并按我们的预测盈利计算,得出公司2022年的股价公允值约8.16港元。对比7月12日的收盘价,成长空间达15倍之多。

此外,从博雅互动公布的2020年财报可以看到,目前公司总资产为人民币23.33亿元,总负债却只有2.86亿元,故公司的净资产为人民币20.47亿元。按照目前港币汇率,对应为24.37亿港元。

而同业企业禅游科技目前总资产为人民币8.56亿元,总负债为0.6亿元,公司净资产为7.96亿元,该公司市值为12亿港元左右,PB为1.34。目前博雅互动的市值不到5亿港元,PB为0.17,与同行业相比属于偏低水平。

综合笔者对博雅互动的业务前景、财务情况和市场同业的分析,推断公司的长远投资价值处板块前列分子,相信目前博雅的股价已经严重被低估。

精彩评论