7 月 24日,针对校外教培和在线教育行业的“双减”文件正式落地。

其中,“现有学科类培训机构统一登记为非营利性机构,校外培训机构不得占用国家节假日、 休息日以及寒暑假期组织学科类培训,不得提供‘照搜题’,不再审批新的学科类培训机构,不得上市融资”等条例,势大力沉,招招致命。

新东方存亡之际的内部会议上,有人建议转型做托儿所,俞敏洪没忍住哭了。新东方高层也表示:“现在教育行业被打击的范围,不只K12教育这么简单,还有成人教育,如考研和留学等,这些业务都会受到影响。”

谋求上市的教培独角兽们来到生死关口,资本也不得不偃旗息鼓。而这背后,哭声最凄惨的莫过于之前蜂拥而入的投资人们,眼睁睁看着千亿资金被困在教培市场里。

2020年,在线教育行业融资总额超500亿元,超过2016-2019年的融资总和。头部在线K12玩家获加持最大,猿辅导和作业帮这两家,加起来的融资额高达380.1亿元,拿走了全年总额的7成。

小编整理了国内几大家教培机构,这几年背后都有哪些大型资本涌入,随着面向中小学生的K12赛道归零,它们的投资也将归零,而在成人教育的投资上,也将受到打击。

亏损一号:腾讯投资

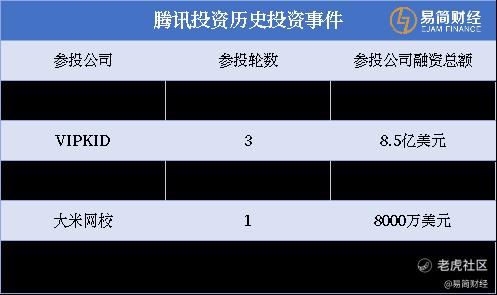

IT 桔子数据统计,2020年,腾讯出手教育投资11次,几乎保持着每月一投的频率,其中投资数额最大的是猿辅导和大米网校。腾讯通过5轮投资,参投了猿辅导共26.6亿美元的融资,还在去年领投了大米网校8000万美元的融资。

在今年1月的一档纪录片中,当面对“它(在线教育)是钱可以烧出用户,烧出护城河,变成一个持久的、万亿级的生意吗?”这样一个问题时,猿辅导创始人李勇说:“我想不到什么原因是它不能的。”

猿辅导确实是烧出护城河了,然而现在城没了……

总体来看,自 2014 年至今,腾讯已在教育领域投资超40家企业,除了 Byju’s(印度)、Doubtnut(印度)和 Udemy(美国)外,其余均为中国教育科技创企。

亏损二号:红杉中国

红杉中国是红杉资本在中国的本地化基金,主要关注中国的企业。作为一家大型的投资机构,红杉中国“弹药充足”,这几年在在线教育领域大肆下注,分别参与了作业帮和VIPKID的5轮融资。

2年前,作业帮创始人侯建彬谈及上市时说到:“一旦上市,我们的体量、规模包括公司的估值,在资本市场的表现一定是非常抢眼的。”可惜人算不如天算,千亿资本将被封印在这些当初争抢的头部项目里。

亏损三号:高瓴资本

“教育是永远不需要退出的投资,做教育是最让人有幸福感的投资。”高瓴资本创始人兼CEO张磊在接受央视采访时曾说道。

除了已经上市的好未来、一起教育和新东方,高瓴资本对于国内在线教育独角兽也是虎视眈眈。

亏损四号:IDG资本

IDG资本是唯一一家投资猿辅导A轮融资的投资机构,也是投资猿辅导轮次最多的一家。

IDG曾经表示过“反正就是我们耗得起,基金规模够大,你看达内教育(IT编程企业)是03年投的,十年之后上市,我们真的等得起。”可现在面对国内“团灭”的教培企业,IDG还等得起吗……

亏损五号:经纬中国

经纬中国从2011年开始持续布局教育行业,目前投资了VIPKID、猿辅导等独角兽企业。

经纬中国投资董事牛立雄2018年曾表示,他看好早幼教、在线素质教育和在线国际教育这三个领域。2019年投资的4家企业,主要也集中在这3个领域。

亏损六号:软银愿景

软银愿景重仓的是作业帮。其中,在2018年的D+轮投资中,软银在作业帮投入了5亿美元巨资。可偏偏重仓的作业帮,给它带来了不可承受的痛。

结语

过去半年教育培训行业成了投资人的最大噩梦。曾经资本添柴加火,头部玩家风光无限,现在却面临归零的下场。

除了上述投资机构,还有阿里巴巴、君联资本、云锋基金等投资大牛,都在这波监管下折戟在线教育行业。

而且在这一波挤破头的在线教育投资中,美元基金的资金占比超过80%,出资人多在大洋彼岸,目标也是赴美上市。这一波赛道投资失败之后,无论对GP(管理人)还是LP(投资人)都是巨大的打击,美元风投进入中国肯定会迎来大规模收缩。

昨日,经济学家任泽平一针见血地表示:什么是大势?就是降低房地产、金融、教育、互联网等的利润和垄断,以及由此引发的过去长期对民生和实体经济的挤压和成本,大力发展制造业、硬科技、实体经济、新能源、资本市场等。百年未遇之大变局,也是百年未有之大机遇。看清这一大趋势,至关重要。每个企业每个人最终都是时代的产物。

精彩评论