(文末照例有一张图总结)

大家好,我是很帅的分析师

看似高冷实则社恐的波洛

今天我准备来聊聊

稳增长政策

的隐藏大招

端午节后,大A继续躺平摆烂,主线AI带头跳水,三大指数都跌超1%,上证指数眼看要奔着3,100去了。

俗话说得好“A股破破烂烂,政策缝缝补补”。

最近市场的稳增长政策预期持续升温,那么问题来了——

|

今天我们就来聊一聊——

Part 1

🤕 当弱复苏只剩弱的时候 🤕

一季度的乐观预期过后,局面似乎急转直下——

自一季度信贷开门红之后,社融规模连续两个月不及市场预期;主要经济指标也全面下滑,海外需求回落,内需也受制于信心不足。

目前来看,二季度GDP可能不及预期,今年想维持5%的增速目标并不轻松。

经济表现差,也有政策不给力的锅,今年前五个月的广义财政支出累计同比增速只有区区0.6%左右,专项债发行进度也落后于历史同期。

好在最近决策层的注意力重新回到了稳增长,6月逆回购利率和MLF利率(政策利率)双双下调、6月16日的国常会更是明示之后会有一大波“稳增长”政策出台。

于是乎,这段时间关于政策的讨论又多了起来,“稳增长”政策预期升温,市场开启了新一轮的政策博弈。

当前这个时间点的确非常微妙,因为七月政治局会议就要到了,而这是一个重要的决策调整窗口。

新一届政府班子在三月进行了政策布局之后,到现在已经经历了一个季度的反馈期,决策部门获得了大量的信息。

所以在七月政治局会议,政府有可能根据这些系统性信息作出重大的决策调整。

比如2018年上半年的政策定调是去杠杆和金融安全,但是去杠杆导致民间投资信心不足,再加上中美经贸摩擦开始,当年七月份政治局会议果断转向“六稳”,之后的政策支持也更给力了。

正所谓“形势比人强”啊,眼下经济基本面数据确实有点惨,所以市场都巴巴等着接下来政策能放大招。

Part 2

🧐 还有哪些牌可以打?

与其在一旁搓手手,咱不妨来盘一盘这局“稳增长”,政府手里都有哪些“大招”。

我们可以把“稳增长”政策大招简单粗暴地分为单体攻击和范围攻击两种。

前者的影响局限在少数行业,但效果立竿见影,比如各种产业扶持政策。

后者对所有行业都有影响,但效果可能有限,比如降准、降息。

想通过逆周期调节经济,政策的主要抓手是基建和地产。

1. 基建

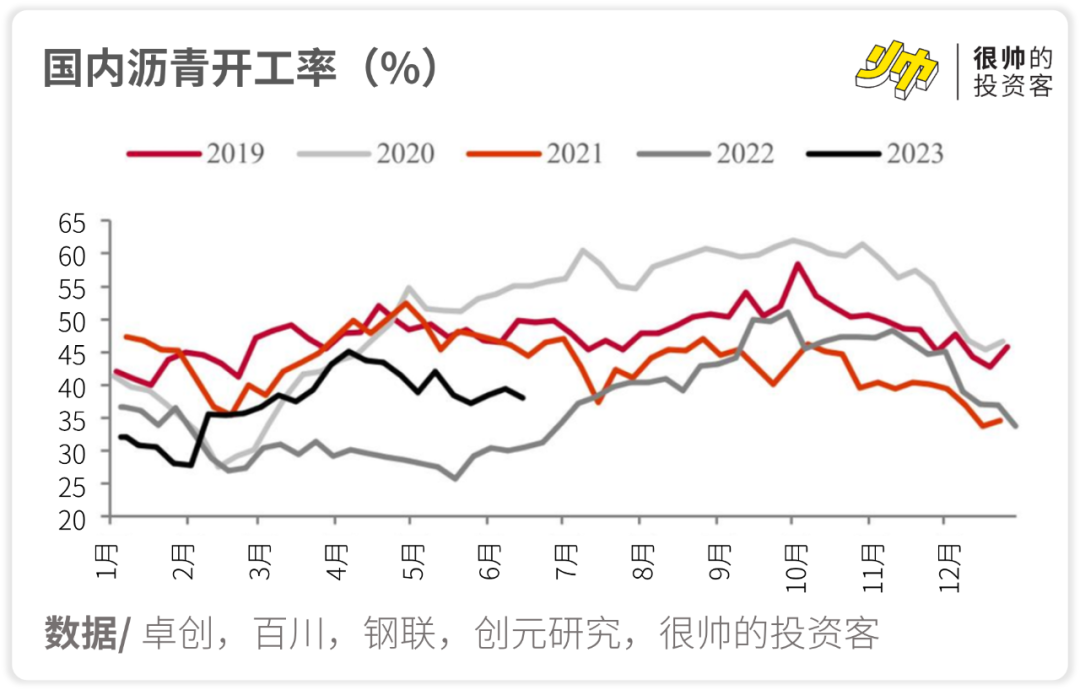

今年上半年基建投资增速下滑明显,4月之后,反映基建开工情况的高频指标沥青开工率开始大幅跳水。

主要因为今年财政小日子不好过,预算内资金紧巴巴的。

这显然跟稳增长的目标背道而驰。

那么为了让基建投资能持续发挥稳增长的效果,大概率得仰仗预算外融资的配合。

当前呼声比较高的是政策性开发性金融工具和特别国债。

这里头,我比较看好的是政策性开发性金融工具。

政策性开发性金融工具,简单来说就是由政策性、开发性银行通过发行金融债券来募集资金,再投放给那些国资委审核确定的重点项目。

一方面,它可以直接抵扣项目资本金,在不超发货币的条件下,让资金直达项目,实现“精准滴灌”。

另一方面,它对社会资本的杠杆拉动效果比专项债还要好一些。

去年三大政策性银行共计推出了7,400亿的政策性开发性金融工具,主要投向基建和科技创新,对于信贷的拉动作用大概是五倍。

至于今年到底会不会出台,会出台多少额度,接下来的七月政治局会议是重要的观测时点。

另外,特别国债的讨论也比较多,但特别国债出台的可能性相对低一些。

毕竟特别国债讲究一个“特别”,是在特殊时期服务于特定用途。

咱们历史上总共也就发行了3次特别国债(不包括到期续债),分别是1998年应对亚洲金融危机、2007年对冲外汇占款、2020年应对新冠疫情。

相比于“稳增长”,它更多体现的是“突发应急”属性。

2. 地产

地产政策也是市场期待加码的方向,但恐怕这方面能做的不多,比较理想的状态是把销售稳住。

需求侧的政策差不多已经“应出尽出”了。

目前首套房房贷利率是4%,已经降到历史低位;大量城市放宽了限贷,降低首付比例,除了一线城市在“房住不炒”基调下还比较克制。

房价持续上涨的预期已经被打破,地产投资属性弱化;刚需购房意愿又受制于收入预期和居民信心,需求短期内快速修复的可能性比较低。

从这个角度看,地产整个行业的β可能比较弱。

倒是供给侧政策可能会有所作为。

目前地产行业面临信用违约风险、保交楼风险和地产商退市风险三大风险,对政策有比较强的诉求。

特别是房地产债在今年的七月份和九月份有两个小高峰。

房地产融资的三支箭虽然早已祭出,但目前还是比较偏向国企以及少数头部民企。

如果未来进一步铺开,中小房企融资状况得到改善,可能会有比较好的表现。

在“范围攻击”里,大家最关注的恐怕就是降息了。

3. 降息

降息确实是“稳增长”的标配选项之一。

然而6月份这轮降息的作用,不能说是力挽狂澜,只能说是杯水车薪。

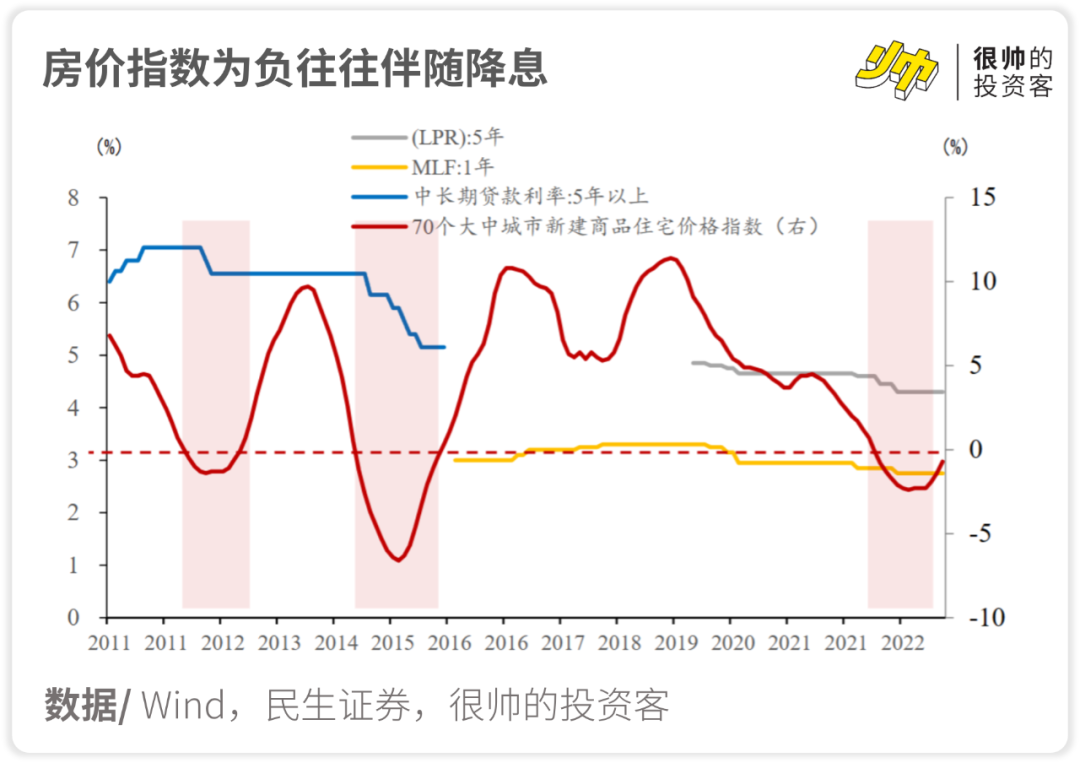

你也不能说它完全没用,从居民端来看,降息能够实际减轻居民部门的负债压力。

房子是居民资产和负债的双料大头,5月份楼市二手房价格明显降温,房价下降会导致居民房产价值缩水,但该还给银行的债可一分不能少还。

而LPR利率降低会传导到居民贷款利率,实实在在减少了居民房贷。

从历史数据上来看,当房价指数转负时,央行往往会降息来缓解居民端的“资产负债表衰退”。

不过就目前10bp这点降息,对企业端融资成本的实际影响比较有限,更多是释放宽松信号的作用。

因为在当前通胀偏弱的环境下,实际贷款利率(实际利率=名义利率-通胀)已经处于偏高水平。

拿比较能全面反映通胀水平的GDP平减指数来说,2022年一季度当季同比+3.41%,而到了2023年一季度这一数字降到了0.94%。

光是通胀这一项,今年相比去年同期就差了两百多个bp,降息10bp的幅度与之相比影响有限。

至于下半年会不会再次开启降息,可以盯紧楼市价格这个锚。

Part 3

🤑 政策发力期该如何布局?

复盘去年的经验,可以发现围绕稳增长政策的复苏行情主要有三个阶段——

阶段一:政策落地前炒预期,博弈政策预期获利的关键是预判哪里有超预期政策。

当前时点刚好对应这一阶段,根据我们上面的推断,稳增长政策在基建、地产方面可能有超预期的大招出台。

可以关注一下同时受益于厄尔尼诺现象的新型电力系统建设、被誉为数字经济底座的信息新基建等细分方向。

至于地产板块,β比较弱的情况下可以找找α的机会。

另外,如果政策性开发性金融工具能够成功发行,可以带动商业银行等社会资本参与到重大项目的建设,缓解商业银行资产荒的现状,金融行业也能迎来一波机会。

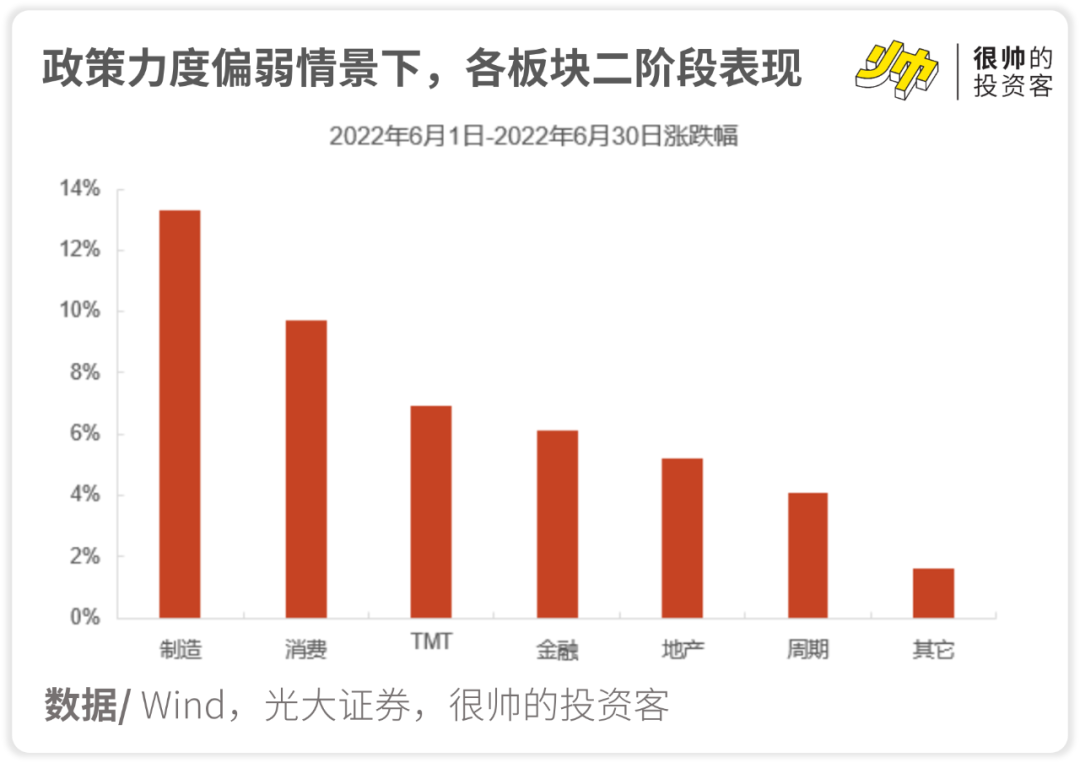

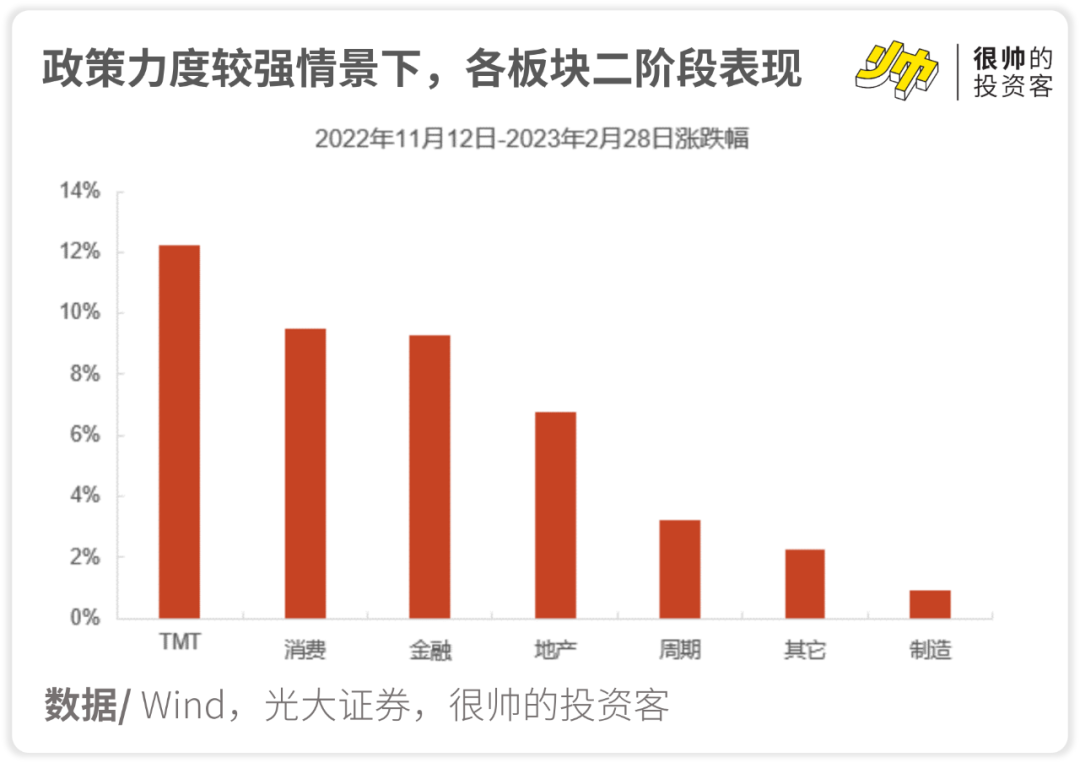

阶段二:政策预期得到证实,短期可忽略经济数据继续炒复苏。

从去年6月份、去年11月中旬至今年2月这两轮复苏预期行情来看,虽然政策力度不同,不过复苏链各板块的表现都是消费>金融>地产>周期。

不过去年的经验放到今年未必都有效,比如去年消费格外强势,除了稳增长政策加力,还跟防疫政策优化导致居民消费半径扩大有关。

阶段三:经济复苏进入验证期,逐渐回归基本面。

不管是政策预期博弈,还是复苏预期的博弈,行情的发展都比较快,节奏可能不大好把握。

那么,也可以考虑阶段三——寻找业绩有望在年内兑现/基本面改善带来的机会。

首先,“稳增长”往往会带来风险偏好的回升,我们可以看到外资已经率先有所反应,险资和私募的仓位也有一定的回升。

这对A股整体上是个利好。

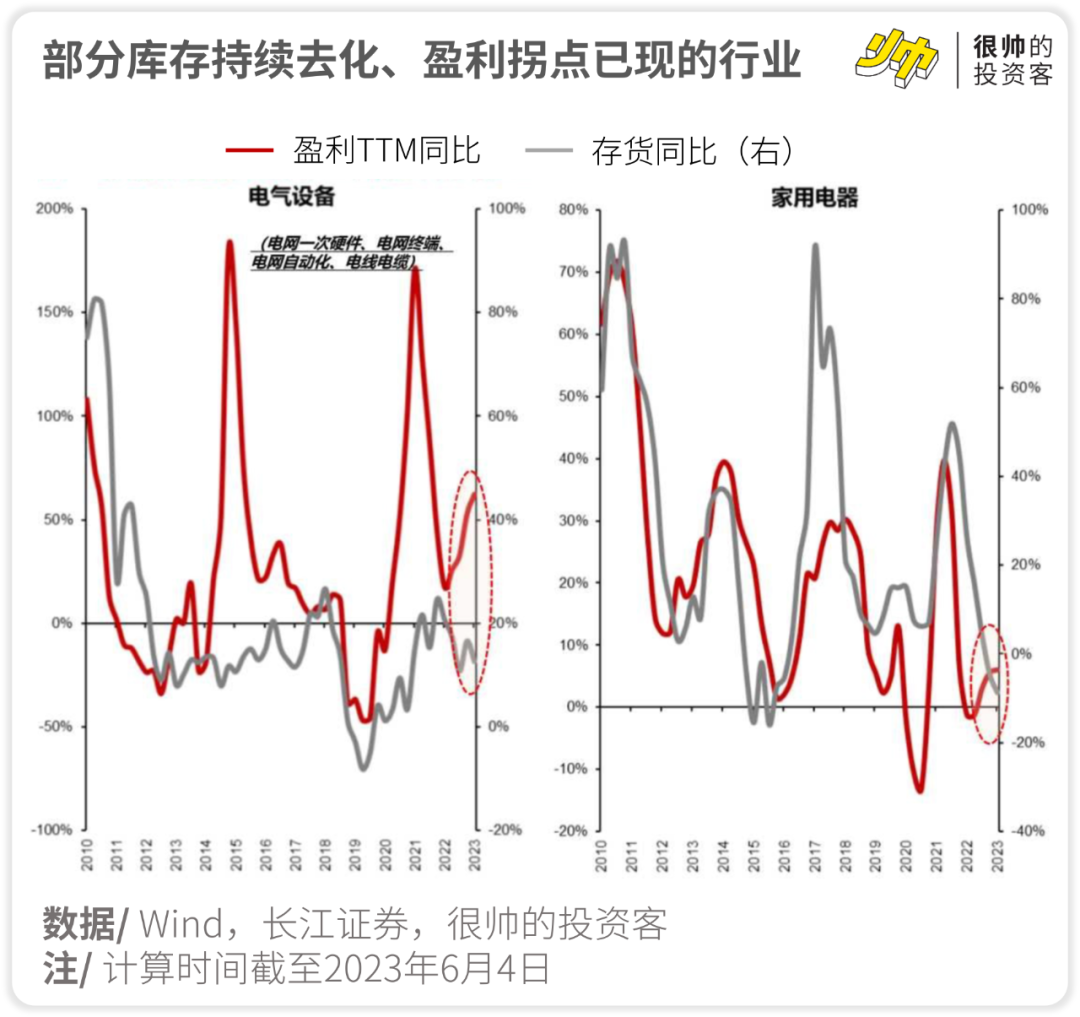

其次,“稳增长”通常会使得投资者提高对于经济增长的预期,并预期更多高增长行业出现。

这时短期业绩的重要性会更加凸显,完全基于未来成长空间的纯主题投资,强势程度可能会下降。

基于这种思路,我们可以在那些库存去化,盈利增速已经触底回升的行业上找找机会,比如,电气设备、家用电器等。

照例一张图总结一下——

P.S. 天儿热了准备聊点凉快的。近十年,我国啤酒产量一直在降。为啥盘子越来越小,但啤酒吨价一直在涨、板块估值也不低呢?啤酒还是门好生意吗?可以怎么投?找天给大家聊聊不晓得你们会感兴趣不,感兴趣的小伙伴点个在看呗。

精彩评论