今年二月的文章提到美股已经成功突破通道,尤其是代表未来先进生产力方向的纳斯达克科技权重股;四月以来的星球文章,也不断重申日经将跟随全球产业链重组的步伐重铸新高。

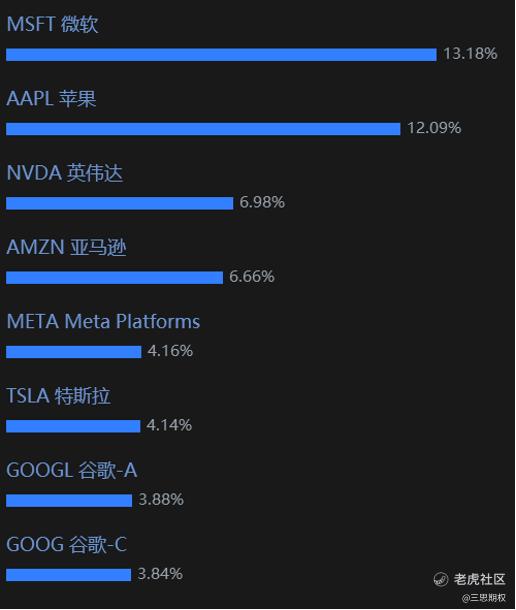

图:纳斯达克股指的最大成分股,基本都与近期的AI热潮有关

$微软(MSFT)$ $苹果(AAPL)$ $英伟达(NVDA)$

目前,美股和日股虽然存在短期内过热的调整风险,但下半年应该不会有大问题。在2023年刚好度过一半的时间点,也是时候来复盘最近的宏观变化并对应调仓了。

总的来看,下半年全球资本市场可能出现两种极端状况——重演90年代末的“泡沫”,或因为超预期事件开始正式演绎衰退。我们倾向于认为,前者的概率要高于后者,也就是说泡沫化的时间可能会比以为的要长一些。

那么在行情调整后,下半年仍然值得维持股市的多头。但是出于对风险的敬畏,可以尝试部分抽出年初投入的本金,让利润来滚利润。下文将详述此策略背后的思考与担忧。

美股重现90年代末的概率上升

当前,美国金融市场的流动性状况较好,美联储进入加息暂停期和政策再探讨期,在通胀的名义效应加持下,美股企业盈利状况较为乐观。结合这几点因素,我们大胆估计未来有六成概率美股或将继续上行,出现至少是局部的泡沫化。

图:美国的加息趋势放缓

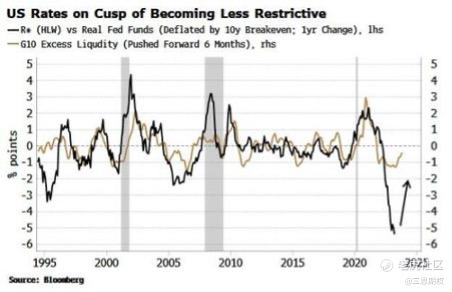

1.过剩的流动性,缓解了风险资产的压力

虽然美国利率处于十年高点,但根据彭博社的估算,过剩的流动性(实际货币增长和经济增长之间的差异)正在从低点上升(见上图)。这表明未来几个月股票和其他风险资产的背景将有所改善。

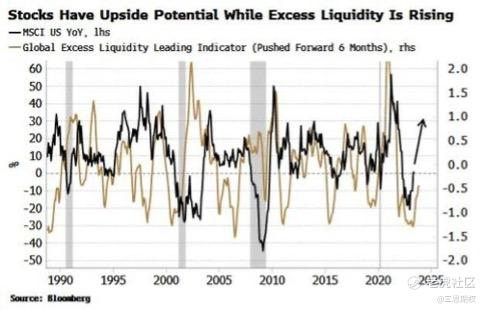

图:由于过剩的流动性,股票在未来几个月具有更大的上行潜力。

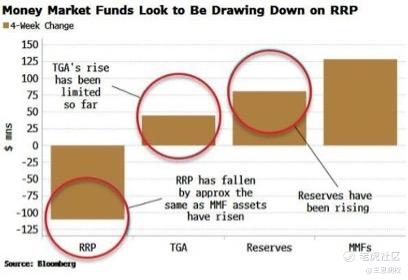

预计将大量发行的美债对过剩流动性的影响不大。

首先,到目前为止,美国财政部一直倾向于发行票据,而不是长期类型的债务。6月,到目前为止,他们已经宣布了2050亿美元的票据拍卖,而债券拍卖则为920亿美元。发行应该对过剩流动性的影响较小,因为买家更有可能是货币市场基金(MMF)的投资者,他们可以从RRP中提取流动性。如果家庭或公司是买家,这将导致银行存款损失,从而减少M1。

在过去的四周里,MMF的上升规模与RRP的下降规模相似(见下图)。到目前为止,美国国债在美联储(TGA)的账户还没有大幅上涨。这就是为什么财政部引起的流动性流失可能没有那么糟糕。此外,在银行业动荡后,BTFP和其他美联储工具引入了新的资金来源,为M1提供了另一种推动力,从而带来了过剩的流动性,所以不用太担心。

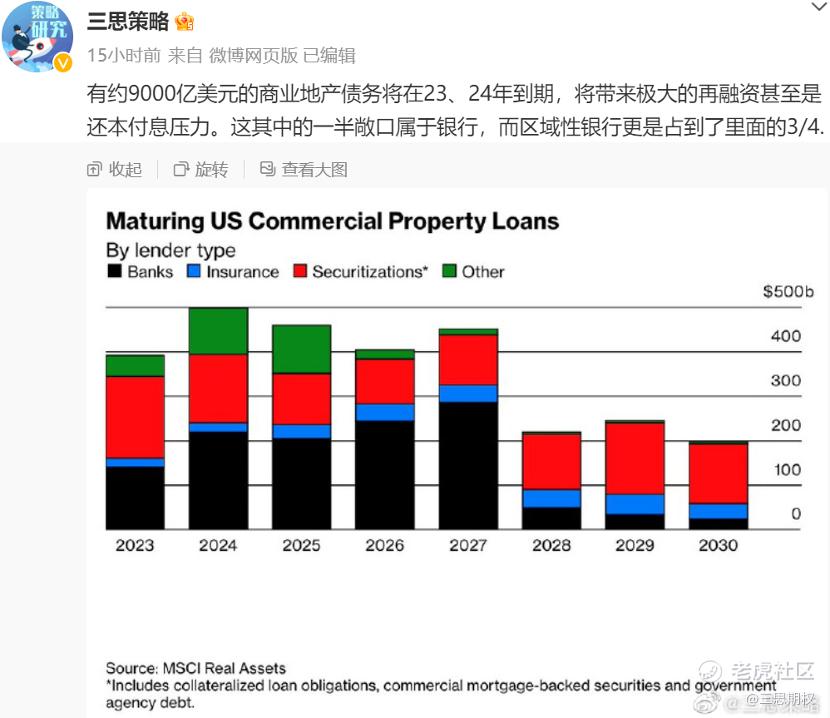

但上述资产的流动性缓解,并不包括办公室这类商业地产。对于偿债利率或是通胀的飙升,企业代表的股票类资产是对客户有一定的定价转嫁能力的,但以办公室为主的商业地产,当前却并没有什么议价能力,连稳价都很困难,在高利率环境下的偿债压力要比上市企业更大。地产里面,现在供需问题最严重的就是商业办公室。商业仓储、供应链、商场、酒店,甚至是市区住宅,多少都有点对下游的提价能力。而商业办公室,自疫情以来的线上化趋势后,连稳价都难,更别说应对飙升的债务利息了。压力大,马云才能半价抄底香港的恒大中心。

图:随着美国利率的持续高位,以办公室为主的商业地产的偿债压力越来越大。目前的问题是看烂在谁的手上,以及是烂账重组的软着陆,还是突然暴雷的硬着陆。

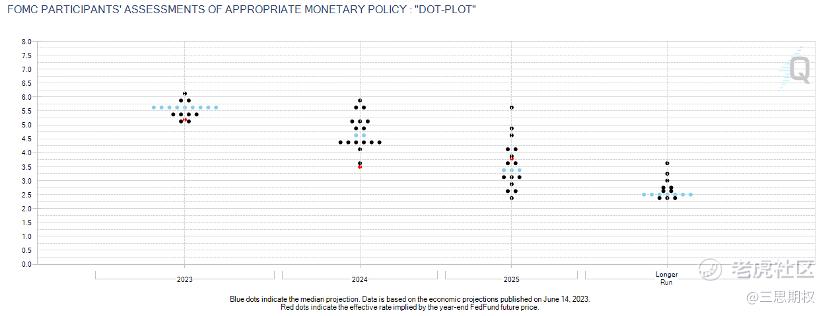

2.从美联储角度看:9月之前,对美股的压力不大。

美联储最新的点阵图显示2023年再加息两次,超出市场预期。不过在会议记者会上,鲍威尔的语气似乎要温和得多:“考虑到我们加息的高度和速度,我们认为保持目标范围稳定是谨慎的。”

图:CME Fed Watch工具:美联储最新点阵图

显然,最近几个月相互矛盾的经济数据促使了美联储正踩着复杂的平衡木。尽管美国制造业指标有所放缓、失业救济金最近有所上升,但美国招聘正在保持稳定;尽管利率明显上升,但住房市场显示出稳定的迹象。

无论经济现实多么复杂,本次会议最明显的信号就是,FOMC在面对持续强劲的劳动力市场时,做出了跳过 6 月份会议暂不加息的决定。这可能意味着,面对近期数据,FOMC希望有更多证据佐证后再来讨论下一步,而这可能需要几个月的时间。对于7月的FOMC会议来说,在获得仅几周的额外数据之后决定加息非常难,因为数据量不足以让委员们做出趋势性判断。

综合经济数据和六月的FOMC会议,美联储最早在7月重启加息的门槛相当高,因为央行希望避免过度加息,使经济陷入不必要的急剧放缓。这样做将使美国人失去工作,并破坏整个家庭部门的财务保障。只有经济数据出现意外上行,尤其是通胀数据,才能使 FOMC 那么快就采取行动。

如果必须判断下一次加息的时间,目前许多机构认为这个时间点不早于 9 月份的 FOMC 会议。所以,在整个6-9月份来看,不必担心联储造成的美股压力。

3.从美股本身的公司盈利来看:

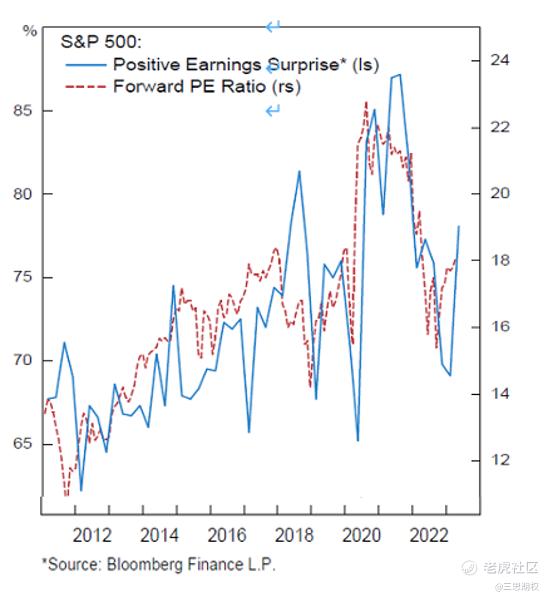

今年美股的上涨并未完全脱离基本面情况。标普500指数第一季度的盈利超预期上升,78%的公司超出了市场预期。

当然,这可能反映了一个非常低的预期水平,但之前让市场担心的盈利深度收缩和股价二次下跌却一直没有发生。与直觉相反,如图显示,在去年下降18%后,上市公司的每股收益在2022年第四季度触底,现在盈利预期也在上升。

虽然大多数策略师对于预期利润的反弹不屑一顾,称其“不切实际”。但现实却是,美股仍在各种媒体的担忧声中继续攀升。

图:标普500的盈利状况在2022年4季度触底反弹

高通胀时期的企业名义利润是有历史支撑的。即使美联储货币紧缩的影响将导致实际产出下降,但较高的通胀也可能为名义盈利提供支撑。即使美国进入衰退,在通胀较高时期,名义GDP也保持正增长。

例如,随着通胀在20世纪90年代至2010年代之间降至非常低的水平,名义GDP增速也大幅下降至2~2.5%,此时,每股盈利分别收缩了40%和50%(当时是低通胀)。而在整个20世纪70~80年代,当经济经历深度衰退时,名义GDP增速为4-5%,虽然那时候经济衰退非常严重,但每股盈利的下降幅度却要比低通胀时期少得多,仅降低了21%。

更高的名义增长帮助企业维稳了盈利能力,从而产生较小的周期性波动。

4.从美股自身运行的历史特征来看:

1999年,为了防止千年虫问题给全球电脑系统和金融市场带来混乱,美联储未雨绸缪,设立了一些特殊的货币工具,向银行提供流动性。今天的市场也类似,流动性和科技股亮眼的盈利数据,引发了大规模反弹;而因为担心区域银行的危机,美联储在暂停加息的同时,也创设了流动性缓释工具。

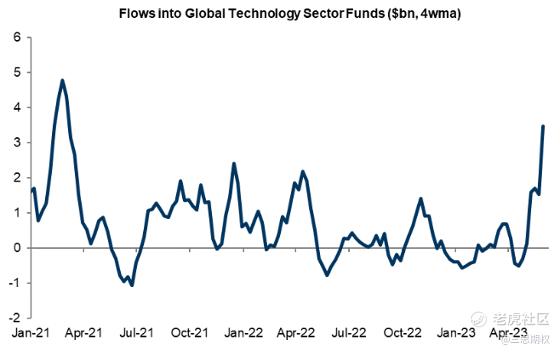

当前,英伟达为代表的科技领军股刚刚开始出现资金大规模涌入的苗头。而值得注意的是,这种局部的泡沫化还在初期,尚未演绎到“鸡犬升天”和“普涨”的情况,从时间线出发,目前的AI泡沫也仅仅是演绎了不到两个半月。

图:流向全球科技板块的资金流

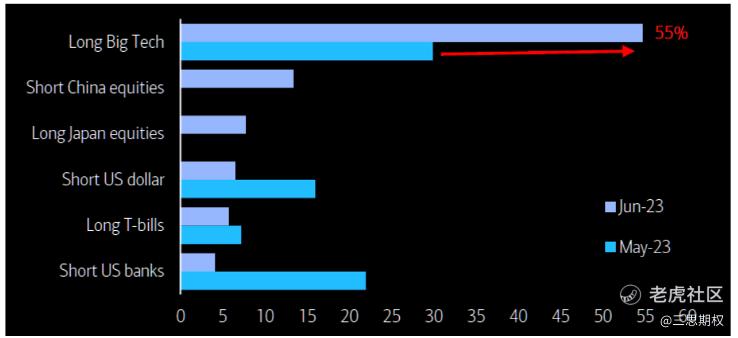

目前,根据美银美林的基金经理调查显示,从五月到六月,即使对科技股感兴趣/重仓的基金经理比例大幅攀升,对美股科技股的投机热情也仅仅是刚刚超过50%,而根据我们的记忆,美股历史上多次产业浪潮带来的投资集中度或可超过70%,比如几十年前的消费股浪潮和二十几年前的网络股浪潮。

图:美林基金经理调研

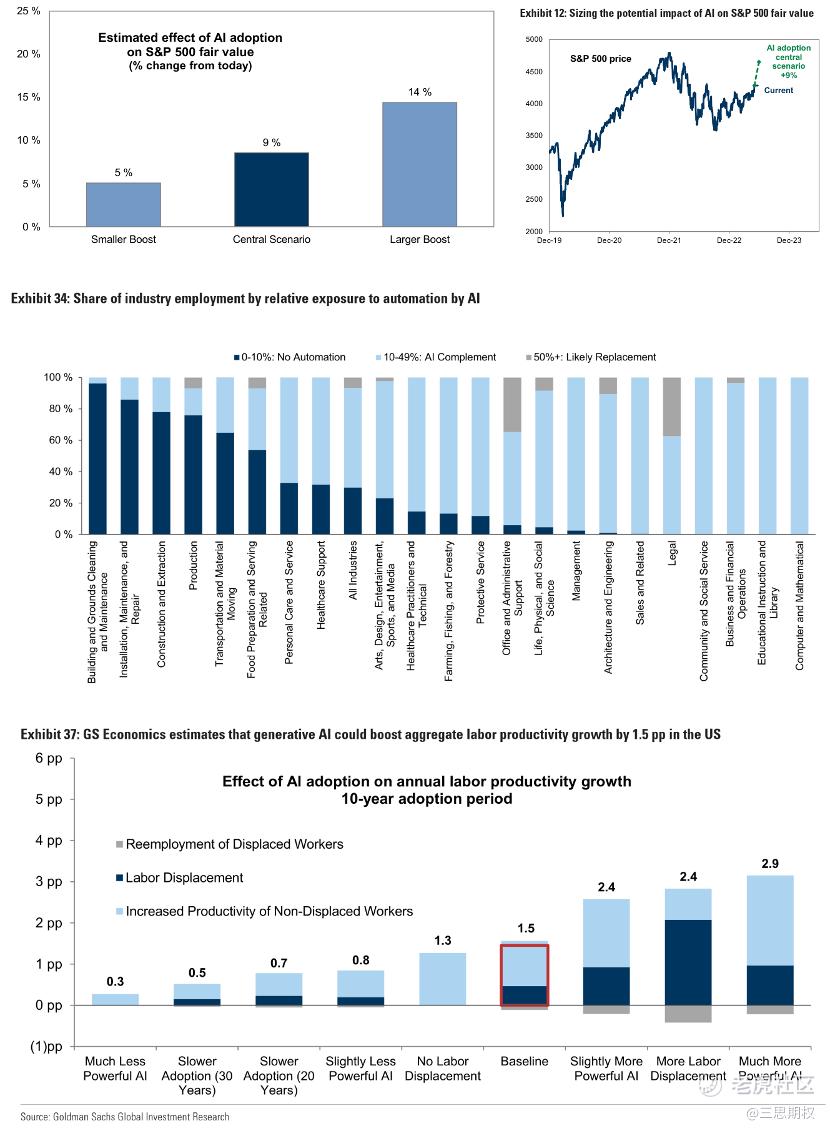

我们或许并不必纠结本轮AI热潮是否真的能推进信息产业和全要素生产率的进步,毕竟,几十年前的美股消费股和二十几年前的美股科网股对生产力进步和经济发展的贡献多少,在当时的社会也是一个争议很大的问题。

图:高盛测算的AI对未来美股走势和生产力影响的评估

起码在一定概率上,美股的运行规律就是“看起来似乎和历史经验相似,那就先炒到不能炒(泡沫破裂)为止”。

图:纳指期货走势

形成这种规律的原因可能有很多,或许是因为投资者给基金经理的压力——别人都买了/别人都说好,你为啥还不买可口可乐(几十年前)/思科(二十几年前)/英伟达(现在)?也或许是我们之前文章提到的宏观迷糊,微观明白,市面上的过剩资金无路可去,只能抱团于泡沫。

图:纳斯达克股指的最大成分股,基本都与近期的AI热潮有关

对应风险与策略:部分止盈,让利润滚利润

虽然我们倾向于认为,美股重现一次90年代末的局部短暂“泡沫”的概率,要大于因超预期事件引起的衰退概率,但也不能将财富完全寄托于运气。

条件上看,目前的纳斯达克指数的确有可能出现向上突破失败、泡沫提早破裂的场景。从宏观条件上看,或许是因为美国后续的通胀数据又卷土重来,美联储被迫加速加息(概率较低),或者劳动力市场/经济活动数据超预期的下滑冲击了企业利润;或者干脆就是因为涨的太多了,股价需要时间消化,出现了暂时的回调盘整。

2月初的文章是从纳斯达克突破2022年的下行通道这一图形证据来推测今年美股科技大盘的走势良好。图标分析的作用,一是能用来佐证基本面的判断和择时的把握,二也是因为由市场博弈出来的图形走势往往能够暗示比经济数据更具有领先性质的信息。

从当前的图表走势来看,综合前述的基本面情况,纳斯达克有较大可能会再创历史新高。目前月线Demark指标目前还没有走到高位,整个市场有继续上行的空间,至少在九月份之前是这样;但是如果泡沫继续发展,纳斯达克指数也可能重现2000年那种头肩的走势。

图:纳斯达克股指走势

但如果参考2000年的纳指走势,似乎还有三个月才会走到本轮反弹的局部高点。

图: 2000年的经典“牛市末期陷阱”走势,纳指在两次尝试新高未果后,泡沫破裂。虽然牛市末期是实现纸面富贵最快的阶段,但如果心态失衡定力不足,它也是财富蒸发的起点。

无论市场怎么走,在战术上都可以适当止盈今年初抄底美股“先进生产力”的本金,留利润来跑利润。这是因为一旦美股出现了本文设想的局部短暂“泡沫化”,那些热门股的波动率或也将一同攀升。对于不熟悉“牛市末期陷阱”的朋友来说,账面财富的大起大落、患得患失也是一种心理上的考验。

而即使美股在未来几个月的泡沫行情走出了头肩形态的苗头,由于确认月线级别的头肩形态至少需要五六个月,即便不去拥抱泡沫,今年也不能贸然看空做空美股。

精彩评论

这些变化真是太有意思了,期待未来的发展

看来我得加大投资了,前景太光明了

不要被短期调整吓倒,坚定持有股票

这些科技股真的是未来的赢家,值得持有

我觉得还是要把握好风险,小心为上