中国自古就有一种朴素的智慧叫做木秀于林,风必摧之,或者叫枪打出头鸟,在这次的风波中,枪打出头企鹅,日收破亿的现象级游戏“王者荣耀”最近无疑占尽了风波。先是在行政干预下上线高强制性的防沉迷系统,12岁以下的玩家强制每天游戏时间不得超过1小时,随后又被“人民网”连续点名,洪水猛兽,玩物丧志的指责劈头盖脸,让人难免生出过去十几年中国社会对于游戏的看法,对于时代进步的接受毫无寸进之感。以事实论,人的一生面对的诱惑何其之多,挑选树立一个“公敌”对之横加指责当然简单快意,但到底能起什么作用实在是让人质疑。当然,如此密集的负面 PR 也传导到了资本市场,腾讯股价应声而跌,一时间人心惶惶,光看媒体的密集报道还以为崩盘在即大厦将倾。那么,今天我们就来一起看看,怎么从价值投资的角度来解读腾讯,和负面 PR 对其的短期和长期影响。

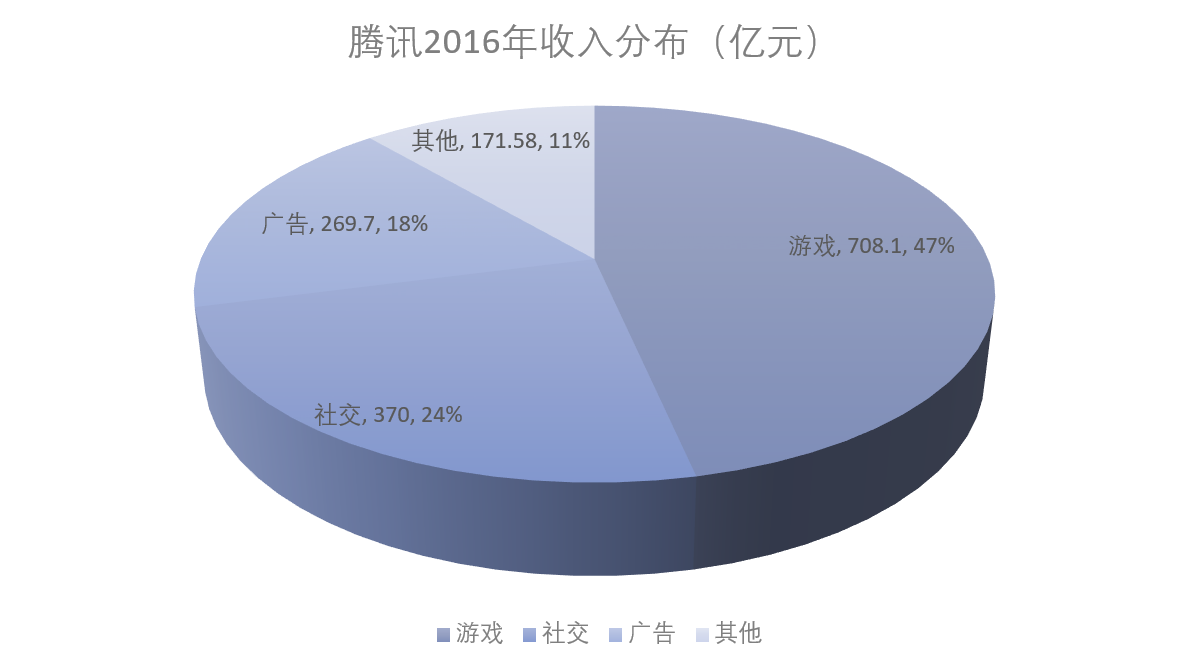

最新的财务数据显示,2017年第一季度,腾讯的总收入495.52亿人民币,同比增长55%;盈利为192.72亿人民币,同比增长44%,作为中国科技业两极之一,其增长和后劲不可谓不足。而从构成看,其2016年的收入结构如下:

从上图我们可以明显的看到,腾讯的变现在现阶段强烈依赖游戏,且在可见的将来,随着爆款“王者荣耀”游戏本身在国内市场的增长及其即将进入海外市场的潜力,这部分的依赖还会进一步增强。在游戏上的成功一方面是其强大的产品传统,另一方面也离不开腾讯在游戏全产业链的能力,而后者,在某种意义上保证了其游戏收入的持续优势,“王者荣耀”只是一个表象,其承载的是腾讯在游戏界持续打造爆款的能力,因此今天很多所谓的腾讯收入高度依赖“王者荣耀”因而带来隐患的说辞都是业余者的意淫,在实际生活中并不会真的发生。

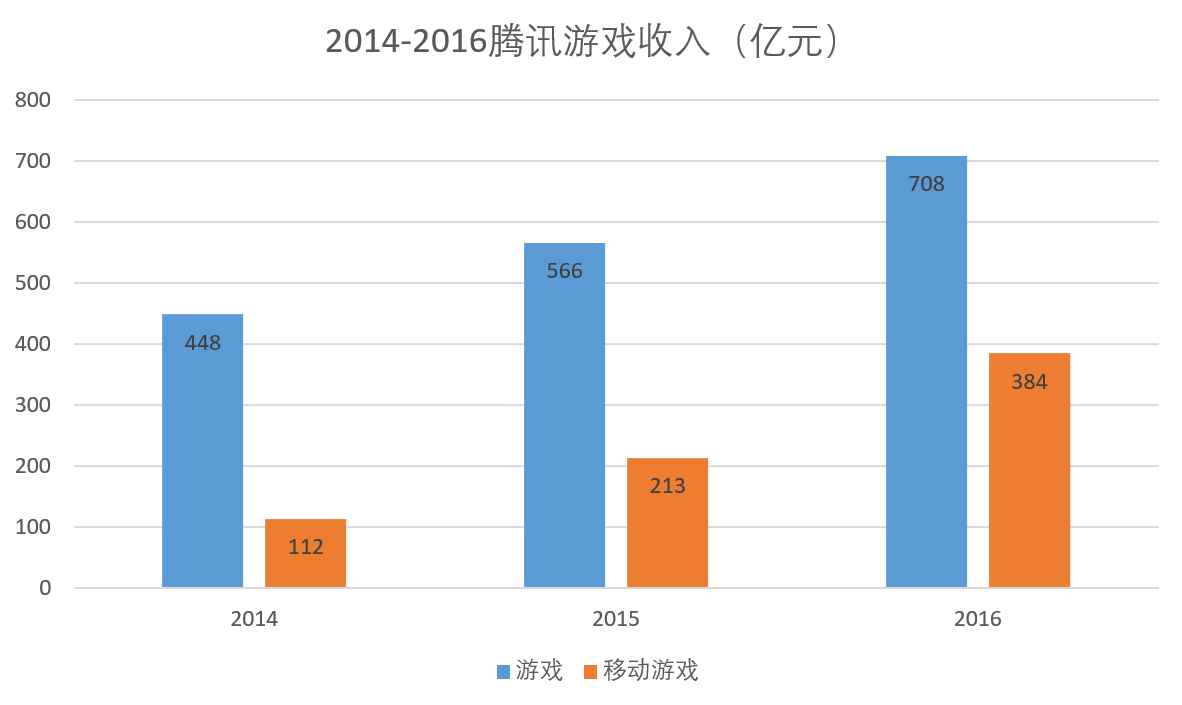

从上图也可以很明显看出,腾讯围绕游戏的核心能力快速健康成长,而在游戏业务大杀四方的2016年,“王者荣耀”收入为68亿元,仅占移动游戏收入的17.7%,整体游戏收入的9.6%。

同样的,短期的负面 PR 和防沉迷也不会对短期的现金流产生有意义的影响,“王者荣耀”,或者说任何一个游戏的成功都在于产品本身对消费客群的精准把握,游戏本身的吸引力和团队运营、吸金的能力不会因为负面受到丝毫损害。而被限制游戏时间的未成年人,反而可能会带来现金流的进一步提升。何解?今天的游戏流行的 freemium 模式早就不再是传统的按游戏时间付费的机制,平衡性较好的游戏,如“王者荣耀”,其经济体系的核心在于时间和金钱的平衡,时间充裕的玩家通过支付时间来完成在游戏中的提升积累,身家丰厚而时间较少的玩家则通过支付金钱来完成提升积累。如果该平衡被暴力打破(如防沉迷系统),在游戏吸引力不变的情况下,无法支付游戏时间的玩家可能会选择支付金钱来实现替代,从而进一步提升收入。

防沉迷在暴力缩减部分用户游戏时间的同时反而给了其更多的理由进行消费

说完游戏,其实更有意思的地方在于腾讯的其他业务。

众所周知,腾讯最成功的产品当属QQ和微信,QQ目前用户8.6亿, 微信则更近一步,达9.4亿,产品活跃度更不必多说,各位可以统计一下自己一天花在微信上的时间,并且自信的假设这是全国微信用户的常态。这样恐怖的用户数和活跃度下我们自然想到的就是广告收入,对比形态类似的海外巨头,坐拥全球近20亿用户的 Facebook,其在2016年产生的广告收入超260亿美元,是腾讯的近7倍。这个差距有主观客观多方面的原因,但在我看来最主要的因素有二:

1. 微信的广告变现尚处探索期,腾讯在这个产品上保持了相当的克制

2. 中国用户的每用户广告价值低于发达市场用户

微信在用户端快速且持续的惊人成功尚未变现

但这两个因素都在快速的向着好的方向改变。

其一,微信已经开始积极尝试该领域的应用,无论是小程序,还是搜一搜,看一看,这些新功能都剑指变现,后两者更是直指广告。以腾讯的产品能力和数据能力,质疑其野望的实现实属不智。

其二,中国市场适逢消费升级的大潮,客户的广告价值也必然随之水涨船高。腾讯在产品形态上具备充分参与这一潮流的基础(数据,渠道,触达样样强势),在产业布局上早已洞察先机(文娱、服务、商品一样不缺),无论是自营还是广告,都是当前市场上最能参与这一机会的玩家之一。仅以上两条,就可看出其广告业务潜力巨大,不可小视。照Facebook 的一半计,其广告业务就有200%的增长空间,2016年中国网络广告市场规模达2295亿元,微信一旦发力,天花板可能还离的很远。

当然,腾讯真正的护城河可能还要归结于玄之又玄的企业文化-腾讯的产品基因。这个公司的套路早已不是秘密,研发爆款社交工具,多团队并进,成功者作为核心产品,在有了产品和用户之后,结合产品和用户的特质解决怎么变现的问题。但恐怖的是,在每一个时代,甚至每一个时代中小的定义性时刻,腾讯都能有产品脱颖而出。只要这个能力能够继续保持,这个公司的核心竞争力和护城河都只会是强者愈强。

不断产生爆款产品的能力和其间爆发的旺盛生命力是其最大的无形资产

当然,好话说了一箩筐,腾讯也面临自己特有的问题,从公司价值的角度出发,其问题可被归结为两个点:1.用户饱和、2.频率触顶。

2017年一季度,QQ月活跃账户数达到8.61亿,比去年同期下降2%, 同期,微信和WeChat的合并月活跃账户数达到9.38亿,比去年同期增长23%。

微信的数字虽然还在快速的增长,但是据常理也可知,仅以用户数而论,腾讯在中国市场所能施展的空间已经不多了。在用户数量的红利触顶时,市场总量的扩张速度也会响应放缓,作为用户产品的大赢家,腾讯很难把未来的希望寄托在用户数的增长上。虽然仍有抢占存量市场的能力,但总的空间不会骤变,要保持公司股票对投资人的吸引力,新的增长点必不可少,而这样的成长只能来自于1. 新的业务条线,和2. 国际化扩张。

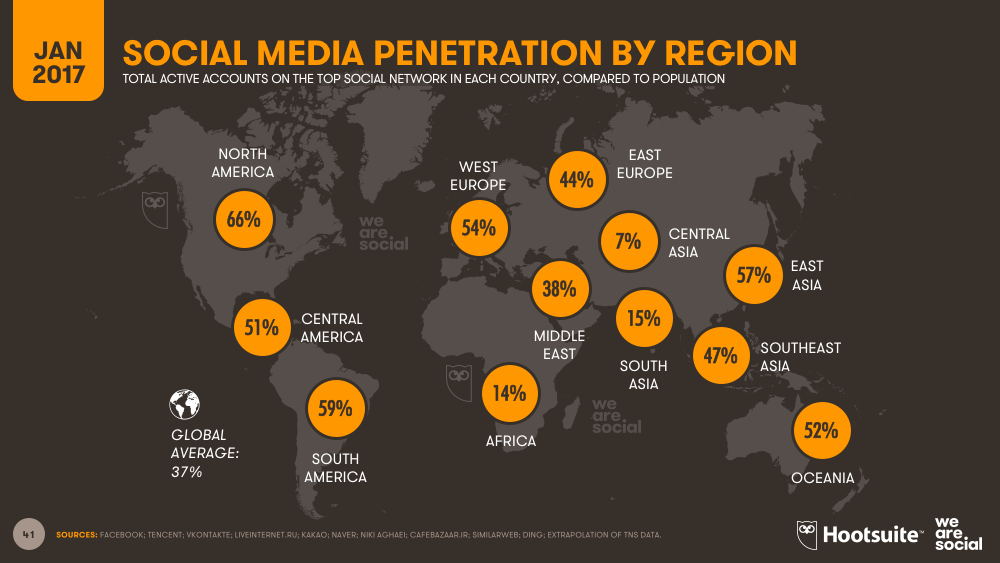

社交媒体在全球范围内正加速普及,腾讯在中国之外的市场并无优势

目前来看,腾讯在这两条上均面临挑战。对国内的新业务条线,腾讯面临的是激烈的竞争,中国发展至今已经陷入资本困局,过分充裕的资本使得任何有前景的新业务都有令人发指的竞争(共享单车的火热便是一大明证),从而使得投资回报降低,盈利难以保证,而对腾讯这样体量的巨头,一个不能盈利只有故事的业务线可以直接等同于没有业务线。对国际化扩张,腾讯则面临着海外巨头的直接竞争和挑战,时至今日,我们依然只看到腾讯在游戏行业游刃有余,并购、直投、发行十八般武艺并举打造了一个真正的铜墙铁壁,但在社交领域的海外扩张则一直乏善可陈,未见破局之举。

$腾讯(00700)$目前已是市值超3000亿美元的超级巨头,要更进一步加入Google(6500亿美元+),Facebook(4500亿美元+)等海外超级巨头的行列,上述两点则至少需要有一点突破。但是以眼前论,短期的调整和回撤,未尝不是一个好的上车机会。#网易PK腾讯#

精彩评论