从雪梨到薇娅,带货主播们坍塌的速度出乎意料。

转眼几年间,全国人民眼见她起高楼、眼见她宴宾客,又眼见她楼塌了。

舆论一片叫好,哪怕薇娅直播的淘宝、微博、抖音账号后来被封,媒体仍欢呼,“没人期待下一个薇娅”。

诚然,薇娅们的崛起是时代的产物,是网络零售新渠道变迁的结果。

笔者跟朋友们仔细分析后得出一个粗浅的结论:现有模式下电商直播必然走向头部化。

头部主播为消费者提供了一些物美价廉的选择、刺激出了一些新需求、有益于品牌周转出货,但是她们对品牌最低定价权的争夺、在利益链中过高的获利已经影响了整个链条的周转。

由于她们的价值客观存在,尤其对消费者和商家的价值,人民需要下一个薇娅。

但新的薇娅如果仍然像今天这样,又会陷入死局——除了主播,无人获益——那将是产业链无法承受之重。

所以,人民需要的其实是一个不一样的薇娅,她可以是头部主播,但应该让商家、消费者、平台、国家税收的利益得到平衡。

本文试图分析这种可能性的几种实现方式,我说的很有可能是错的,正如我过去的判断常常被证明是错的一样。

但是分析的逻辑也许能对你有所启发,我们不妨一起看看吧。

谁造就了薇娅

直播电商是移动互联网走向成熟的产物,网红主播则是4G网络、短视频、网络直播、电商普及的背景下,WEB 2.0进一步演进的自然结果。

我们可以看到各行各业个人IP的崛起,尤其是内容产业。某种程度上,网红直播也是内容电商的一种,只是内容里面加入了带有人格特质的个人影响。

稍微留意,你会看到各种KOL的影响力甚至超越了媒体机构、传统影视娱乐明星等。很多公众号博主、短视频博主的内容影响力远超大部分机构媒体,头部主播直播的效果更是远超品牌自播。

不只是中国这样,在欧美这也是一股趋势性的力量。

具体到直播电商领域,随着网络商品的极大丰富,消费者在选择的时候面临各种成本,网红主播以自己的人格特质吸引粉丝,可以帮消费者筛选综合更具性价比的商品,这是省时、省钱的双重便利。越是在个性、省钱、省时这三方面表现突出的主播,越能吸引更多粉丝,粉丝越多,又能进一步争取更好货品、更低价格、更多信任,进入双向“良性”循环——对主播而言。

商家需要出货能力更大的主播,所以它们天然会将资源优先给到头部主播,双方强强联合,这又进一步放大了头部主播的吸粉能力。

平台需要最好的头部主播充当标杆,更需要流量有最好的产出,扩大自己的市场份额,经过系统测算,同样的流量灌溉给薇娅、李佳琦这样的主播,产出远好于给品牌、店铺直播间,或者中腰部小主播,所以它们很自然地将越来越多的流量免费推送给头部几个超级主播。

你看,是消费者、商家、平台联合将资源倾斜给头部主播,成就了今天的薇娅。

屠龙少年终成恶龙

随着薇娅们的粉丝越来越多,带货金额越来越高,赚的盆满钵满,劳动赚钱不论多少都是光荣的,但是头部主播开始越来越携粉丝以令诸侯,试图夺取品牌的定价权,这在客观上也影响了平台的核心利益,平台组织的日常活动甚至618、双11的低价心智都被动摇。

如果品牌的定价权最终被主播夺取,品牌的价值最终会逐渐消解。非直播间渠道的消费者将被公开地价格歧视。

有品牌在参加了头部主播的直播后,线下门店举行促销活动,甚至临时被叫停,因为涉嫌价格松动。

我们知道,门店有时候会因为商品临保、会员生日、商场本身交叉优惠之类出现低价,就像欧莱雅双十一活动中,部分消费者抢到了平台限量发放的特惠券、也许还有部分消费者自己积累的淘金币之类专属优惠,出现了个别单品部分人的成交价格低于此前直播间价格的现象。

其实最低价这个说法本身是违背广告法的,头部主播不仅没有严格遵守,还各种明示暗示。

头部主播和品牌方的冲突,在双11欧莱雅和薇娅、李佳琦的互呛中达到顶峰,连国际知名的超级大牌,尚且如此,其他中小品牌更难自处。

这不仅影响了电商平台的生态基础——商家是平台立足的两个根本之一,另一个是消费者,而且可能侵蚀经济运行秩序。

我们统计了过去近20年中国财政收入在GDP中的比重,包含一般性财政、政府性基金(主要是土地出让收入)、国有资本收入和五项社保收入,整体财政在GDP中的占比也不过35%左右。

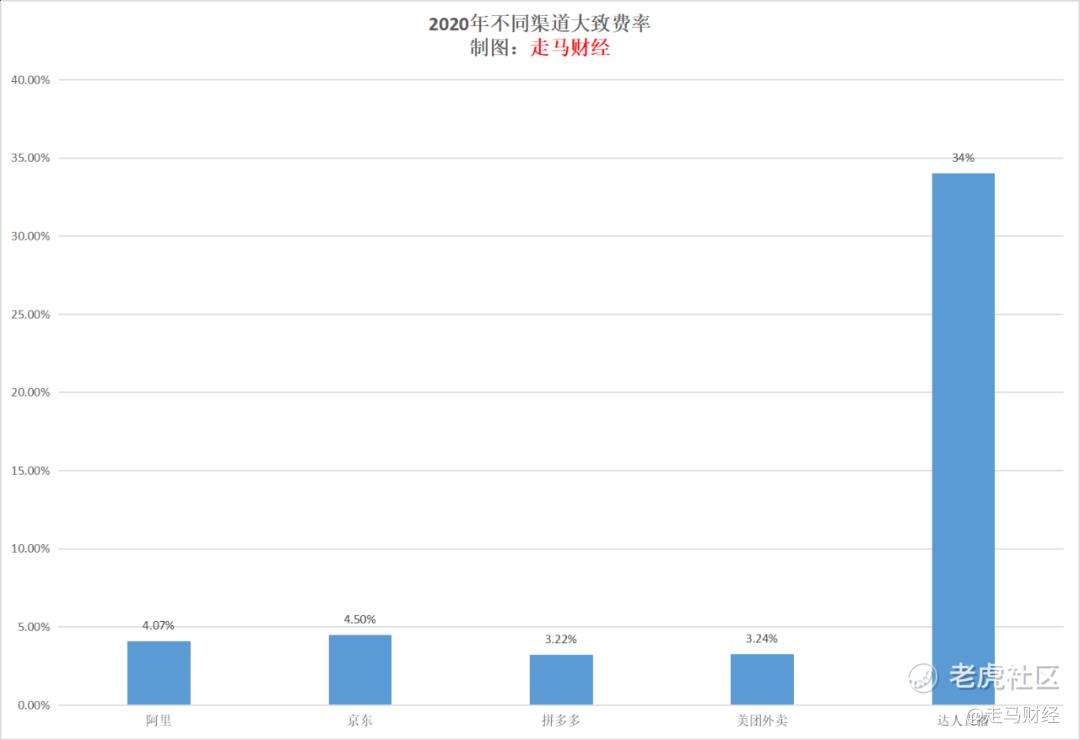

主播在销售额中获取的比例,中位数大约40%,平均值大约35%。

这意味着,在国家财政系统之外,头部主播们在经济运行环节中获取了超级征税权,这个群体的体量惊人而且急剧膨胀,这是政府部门无法容忍的,尤其是经济下行周期中。

根据行业惯例,主播收入分两部分,一部分是坑位费,就是商家为了让主播上自己的品,提前预付的单品费用,这个费用跟销售额无关,是固定的,另一部分是佣金,通常在20-25%之间。

坑位费是固定的,所以它在销售中的占比就取决于销售额,销售额越高这个比例就越低,反之亦然。

以薇娅为例,她的坑位费基本上是5万元,一般单品产出大约30-50万,也有更低的,也有更高的,我们假设均值50万,那么坑位费的比重就是10%,佣金取最低值20%,那么薇娅的平均费用率大约是销售额的30%。

薇娅是行业里坑位费投产比最好的主播之一了,不然也做不到头部,多数头部主播坑位费的ROI连3都做不到,也就是说你交1万元坑位费可能卖不到3万元。

而主流的互联网交易平台,他们的费率即便到了今天也不过3-5%之间。

我们看阿里巴巴,这里的核心电商收入仅包括平台的佣金和广告费,不含自营部分,这些数据可以对标京东第三方平台业务、拼多多核心电商、美团外卖业务(不含骑手收入部分),2021财年的费率也不过4.07%。

接着我们来看看拼多多的相关数据,2020年平台费率只有3.22%。

京东的GMV包含了大量自营,它2017年开始不再公布自营和第三方各自的GMV,要剔除这部分真实数据很难,只能根据历史情况粗略估算。

京东第三方的广告收入有一部分来自自营商家,也计入平台收入,没有办法剔除出去,所以只能估算彼时京东第三方的真实货币化率大概是在5-6%之间。

近些年随着平台竞争激烈,广告系统成熟,京东的第三方业务货币化率估计已经下降到4-5%区间,只略高于阿里平台。但是京东的竞争相对宽松,而且客户整体质量更高,所以仍能够吸引大量的商家,尤其是中高端品牌商家。

下面再看看外卖行业的情况。

饿了么的数据直到最近一两年才并入阿里财报,缺乏详细的数据可供挖掘,我们整理的是2016-2020年美团外卖的营收(包括佣金和广告)、骑手支出、剔除骑手支出后的营收、外卖GTV,并计算出了美团外卖的真实货币化率。

因为前面的电商平台营收都是不包含快递费用的,外卖领域的骑手开支实际上相当于网购中的快递费,所以在计算对应费率时我们要把它剔除掉。

剔除掉骑手开支后,美团外卖的货币化率从2016年的0.34%提升到了最近两年的3.5%左右。

严格来说,外卖领域的GTV比实物电商领域的GMV水分少,它不会统计下单未支付的订单,刷单的比例也比实物电商低。以实物电商平台的标准,外卖的货币化率打个9折可能更接近可比范畴的实际情况,那么2016-2020年对应的货币化率分别是0.31%、1.42%、2.42%、3.16%、3.24%。

主播费率我们以薇娅这种比较低的30%作参考,加上阿里平台4.07%的费率,那么整体的平均费率大概就是34%。

达人直播费率高其实挺正常的,但是高到这个程度,显然无法长期持续,尤其是在经济和消费面临下行压力时。

什么引发了薇娅的倒掉

雪梨和薇娅都是因为偷税漏税备查被封的,但这只是个由头,核心原因是她们对超级定价权的争夺、超级征税权的影响和经济不景气的环境决定的。

最低价本身是广告法不允许出现的,主播又必须去争这个,你看双11遇到欧莱雅这样的大牌,薇娅李佳琦都双双发公告斥责,宣布暂停与欧莱雅合作。

且不说法律不允许,稍微有追求的品牌都不可能放弃,放弃品牌定价权,意味着品牌消亡的开始。接下来将是工厂倒闭、工人失业、消费萎靡,谁能承受这样的打击呢。

平台企业早些年一直补贴培育市场,现在规模做大了,稍微赚了点钱,收入不过销售额的3-5%,商家就倍感压力了,政府又怎么可能允许达人主播长期获取35%左右的行业收益呢。

主播们是有价值,但是这个利益分配模式显然是不可持续的。

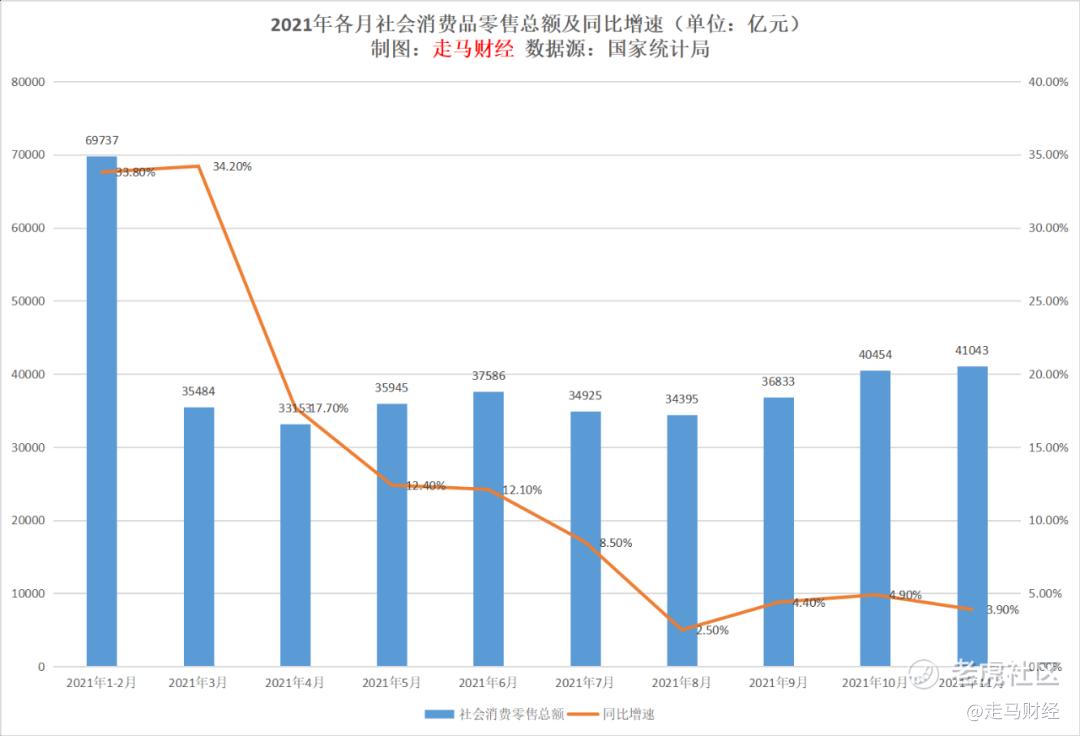

最近的11月份社会消费品零售总额同比增速已经掉到了3.9%,11月是一年中最旺的传统月份。

我们不能说直播电商带低了增速,至少可以说整体来看,它实际上产生的增量价值可能是相当有限的。

品牌广告还是效果广告

人们可能会说,既然大家做直播都赚不到钱,为何还抢着去给薇娅送钱呢?

没错,一方面是消费低迷,库存积压不得不做。另一方面是有些商家可能是把这个当做品牌宣传推广费在投放的。

直播间动辄上千万人在看,一个单品讲3分钟,就是3分钟的曝光,即便销售额为0,也应该付一笔广告费,听上去很合理的解释。

但是,我们知道所有的广告投放,都是拉升品牌定价权的,直播渠道最终是以低折扣吸引消费者,并促成大量成交,这样的大曝光,并不能带来多少正向的广告价值,尤其是主播还在争夺最低价定价权,那实际上在给品牌带来负面效果——我是指争夺最低价定价权这一行为。

说到品牌广告和效果广告,这让笔者想起很多年前一件事情。

当时大约2011年,大众点评还没有被美团收购,双方正在团购领域争夺市场。美团是完全的效果广告定价模式,商品供应给美团,给一个足够低的价格上线,平台按照销售额的一个比例收取佣金;而大众点评则是品牌广告定价模式,它要求上它的团购的商家先付一笔固定的费用,可以是单次的,也可以按照半年或者一年付,后者可以持续多次上线。

对于商家来说,孰优孰劣一目了然。你不能说大众点评的模式没有价值,但是效果广告取代品牌广告将是互联网广告行业的大势所趋,两家企业最终的走向也侧面证明了这个问题。

随着直播电商行业转向,效果广告彻底取代品效双重支出可能是大趋势。

尤其是一些本身产出不稳定的中腰部主播,收取坑位费这类品牌广告很难是长久之计。

直播电商行业必然出现头部主播,超级头部,超级头部很可能进一步压缩品牌方利益,进而影响平台、消费者、整个经济运转,这个死循环怎么解呢?

笔者观察下来可能有3个方向。

薇娅困局的三种解法

第一种解法是,高举高打做高毛利,这样不至于分配利益给主播后,品牌方难以为继。

但是这种做法的问题是,正常渠道或线下的客户有可能反而吃瘪,价格比直播间的更高。

实际上,一些新消费品牌如花西子、完美日记就是这么玩的,他们领先一步发现了互联网直播这个新的渠道,不计成本投入大量市场费用——直播电商就被他们当成市场投入在做,可以迅速做大规模做大声量做大估值。但是随着经济下行压力加大,我们看到这些品牌的日子其实很不好过,一二级市场的估值都在大幅下移。

这可能说明这种方法本身是有问题的,除非你通过这种模式短期内将首次触达的用户转化为自己的忠实用户,或者说私域用户。

但是连欧莱雅都没办法做到让薇娅的家人们——她们对自己粉丝的爱称——变成品牌的家人,新消费品牌的那一套路径不能说行不通,至少是需要审慎观察的。

第二种解法可能得政府严格监管直播电商的最低价宣导。人们很容易意识到,如果苹果手机给一个5折,哪怕8折的折扣,让一只猫去做直播,估计也能卖十几个亿,不排除有一点点客户是冲着主播的人格魅力和情感连接去直播间消费,绝大多数人其实是冲着优惠去的。

如果最低价的标签被撕掉,也不允许作为合同硬性规定——主播可以要求让利,但是不可以要求全网最低价——广告法本来就禁止用这种极限词,更不可以要求前后保价几个月,尤其不可以拿这个向品牌方索要赔偿,向消费者兜售最低价心智,这样的话,也许行业会回归理性一些。

直播间提供的是相对低价,而不是绝对低价,主播在品牌面前的议价权会降低,那么会引发价格没有那么实惠吗?

其实不会,主播的议价权降低,她们从品牌方获取的费用比例也将回归理性,羊毛出在羊身上,品牌的直播渠道成本下降,反而有条件提供相对更合理的定价;反之,则要么品牌倒闭,要么商品以次充好难以为继。

第三种解法,是虚拟主播普及。虚拟主播慢慢越来越人格化,吸引到越来越多粉丝关注,如果这个趋势持续,它们将极大降低真人主播的稀缺性,品牌方将更进一步获取话语权,它可以一方面做大品牌自播,一方面可以跟很多虚拟主播进行合作,整个直播电商行业有可能将渠道成本压缩到一个非常合理的范围,比如8-10%。

零售业的进化史,新渠道变革是永恒的主题。

在崛起过程中,难免会出现一些非理性、不和谐,当然也意味着一些新机会。

不管怎样,一种持续提升货币化率进而获利的模式,总是会被新一代的渠道替代。从这个意义上来看,薇娅或许会回归,笔者也期待她能再次回归,但是人民需要的是另一个薇娅,市场已经不具备再造今天这样一个薇娅的条件。$美团-W(03690)$ $阿里巴巴(BABA)$ $拼多多(PDD)$

精彩评论