今日,小型创新药企业开拓药业给投资者带来一份70CM的血腥震撼,股价在一日之内,从45.2元下跌至14元!

这场崩盘始于昨夜一纸公告——开拓旗下新冠特效药研发失利,三期临床试验无显著统计学意义,潜台词就是失败了!

开拓药业本是一家主攻前列腺癌和脱发领域的小型创新药企,在2020年5月登陆港股市场后,初始表现并不好,但新冠疫情改变了开拓药业的命运。

开拓旗下主力在研产品普克鲁胺原本用于治疗前列腺癌,但偶然发现对新冠病毒也有抑制,因此,老药新用,开拓药业马上在海外搞起临床试验。

沾上新冠特效药概念,让开拓药业的股价起飞,创造了一年十倍的神话。

在三期临床试验公布之前,开拓药业的普克鲁胺已经在巴拉圭获得紧急使用。

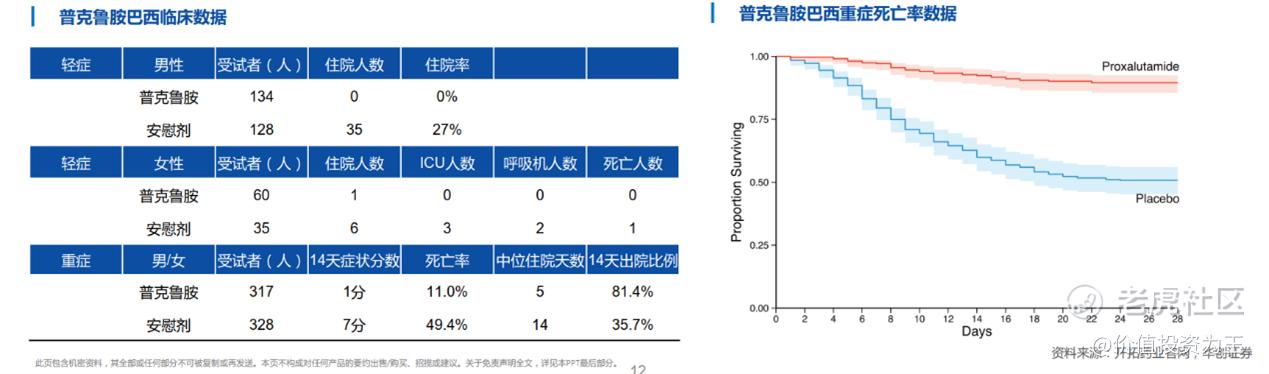

根据开拓药业在巴西的临床试验数据,普克鲁胺可显著抑制新冠患者自轻症至重症的转化,使得男性和女性患者的住院风险分别降低100%和90%!将重症新冠患者的死亡风险降低78%,并缩短平均住院时间9天。

这样的疗效与昨日公布的临床试验三期无统计学显著差异相差巨大,靠着新冠特效药涨起来的股价,在一日之内跌回起点。

教训是惨烈的,但也凸显一个问题:为什么创新药这么难?风险这么大?

在新冠特效药研发上,即使国际医药大厂默克也差点翻车,其在研产品Molnupiravir在10月初公布的临床数据中,宣布减少了大约50%的住院和死亡风险。

而等到11月低进一步的临床试验数据公布,该药物的效果大幅下降,只能减少30%的相对风险。

虽然美国等国家已经批准了Molnupiravir的使用,但也算是惊险过关。

默克等百年医药巨头尚且如此,何况开拓药业乎。

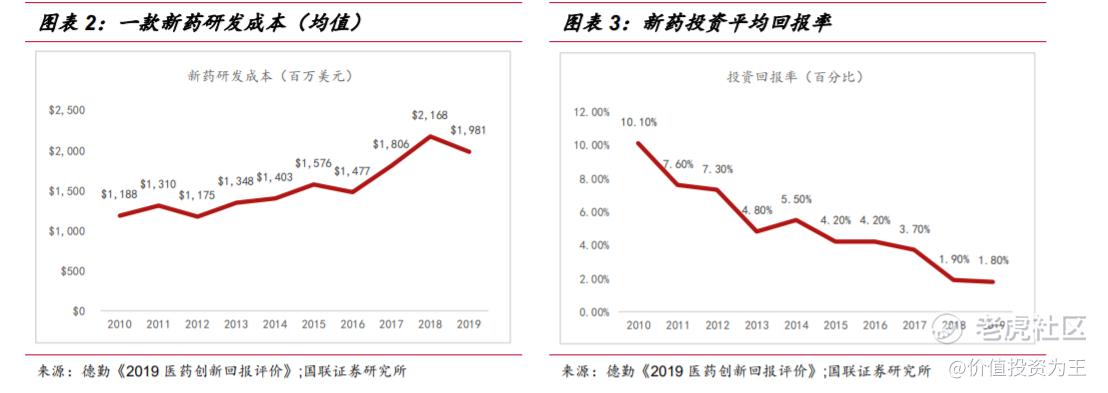

在医药界,双十定律广为人知,即一款新药从研发到上市,平均需要10年时间和10亿

美元的投入。

随着法规越来越严格,可用靶点不断地被开发,新药的研发难度加大,成本呈现逐年上升的态势,目前一款新药的投入已经接近18亿美元。德勤2019年的一份报告中的有关医药研发回报率和新药研发成本的数据也印证了这一现状。

2019年一款新药投资平均回报率仅为 1.8%,创历史新低,2010年同期的数据为10.1%。

虽然耗费巨资,但并不代表一定会成功。

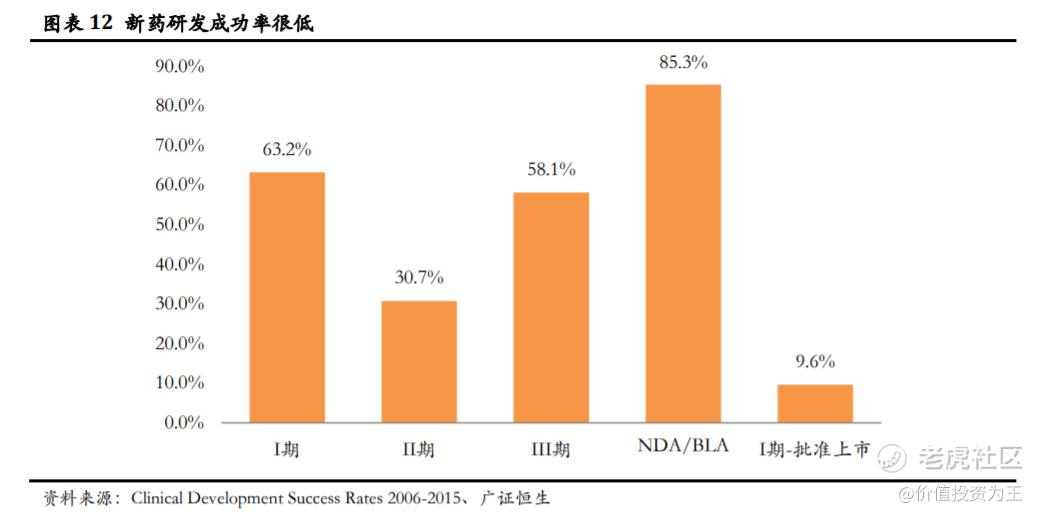

从临床试验阶段来看,临床2期被称之为新药开发的死亡谷,即使进入临床试验三期,失败率依然高达42%!

根据BIO公司《Clinical Development Success Rates 2006-2015》的报告,临床I、II、III期的成功率分别为63.2%、30.7%和58.1%,NDA/BLA到获得批准为85.9%。整体来看,从I期到获得批准的成功率仅为11.9%。

创新药之难不亚于上青天,因此,我国的医药企业在早期专注于仿制药研发,即使港股放开未盈利生物医药企业之后,多数在研管线仍然参考了欧美创新药企,完完全全的新药,我国药企尚处于起步阶段。

即使如此,开拓药业普克鲁胺在新冠上的失利,依然给小型生物医药企业投资者提了个醒,做创新药的投资犹如风投,研发成功能获得十倍、百倍收入,但风险同样血腥,稍有不慎便是万丈深渊。

这或许是开拓药业今日暴跌之后,诸多小型创新药企业跟跌的原因。

$开拓药业-B(09939)$ $药明巨诺-B(02126)$ $基石药业-B(02616)$ $微泰医疗-B(02235)$ $科济药业-B(02171)$

精彩评论

$开拓药业-B(09939)$ $腾盛博药-B(02137)$ 太艰难了,还带崩其他的