自滴滴宣布要回港上市之后,就一直有朋友热衷于讨论“抄底”。理由也很是简单,受监管等方面原因市值有如此大的回调,一旦情况明了,市值就大概率会有一轮回归,此时投资也正当其时。

诚然在过去的半年多时间里,滴滴无论是从监管还是业务层面都遭遇了极大的压力,如今滴滴的主流App仍未上架,加之舆论和市场又纷纷热炒“对手抢占论”,认为滴滴此时可谓是腹背受敌,反而又更加看空滴滴。

抄底和看空之间陷入两难。

本文我们将聚焦在滴滴的2021年Q2和Q3财报,结合行业现状进行较为详尽的分析,来探讨以下问题:1.在最为危难关头,滴滴究竟表现如何;2.滴滴此时值得抄底吗?

财报发布后,外界普遍将注意力放在了“2021年Q3净利润亏损303.8亿元”,并认为巨亏的公司可谓满目疮痍,已经很难再有辉煌。由于其中亏损很大一部分是来自对社区团购的208亿元的投资性亏损,而滴滴的主力业务仍然为出行业务,因此我们很难单单用这一组数据来概括企业未来的光明与未来。

滴滴App被下架后,确实出现了竞争对手的借机提高补贴以抢占市场,加之网络安全又是此次监管的重点,也可能会使一般用户对滴滴敬而远之,当然这也只是我们假设,事实是否如此呢?

我们假设居民一定周期内乘坐共享汽车出行的总需求是固定的(亦假设出租车属于广义的共享汽车),也就是说滴滴所运营的出行业务与出租车之间可能有某种互相替代关系,也即我们常说的此消彼长的过程。

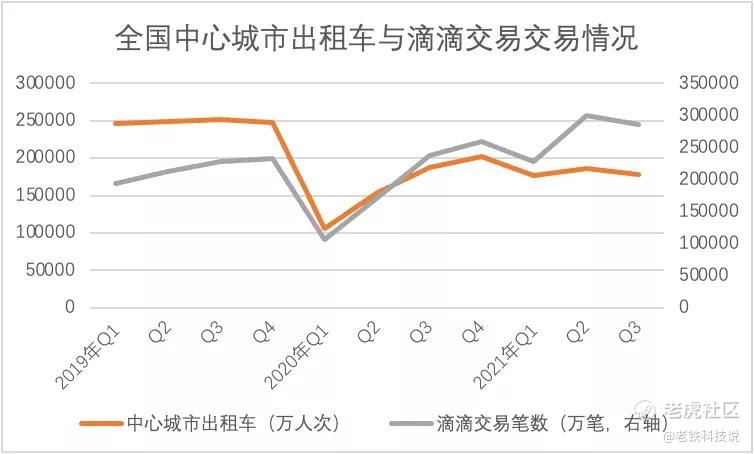

当滴滴业务处于低谷时,出租车行业是否表现可替代性呢?我们根据交通运输部的数据进行证明,见下图

与我们常态认识略有不同的是,在2019年之前,全国中心城市出租车乘坐数量要大于滴滴当期的交易笔数,在疫情之后的2020年中,两组数据的起伏开始出现转换,直到2021年Q3,从绝对值看滴滴交易情况还是要领先出租车。

这又如何理解呢?

其一,上图中心城市的采样主要为一二线城市,而滴滴交易笔数乃是全国范围的,可能出现下沉市场对滴滴的依赖强化的因素,但从总趋势看滴滴在出行领域的影响力并未受到明显冲击;

其二,从包含关系看,滴滴的交易笔数事实是包括了出租、专车以及快车等出行方式的,出租车的总乘坐人数成长变缓,而滴滴交易笔数增加,很有可能是其快车等平台特有产品在此期间得到了迅速成长。

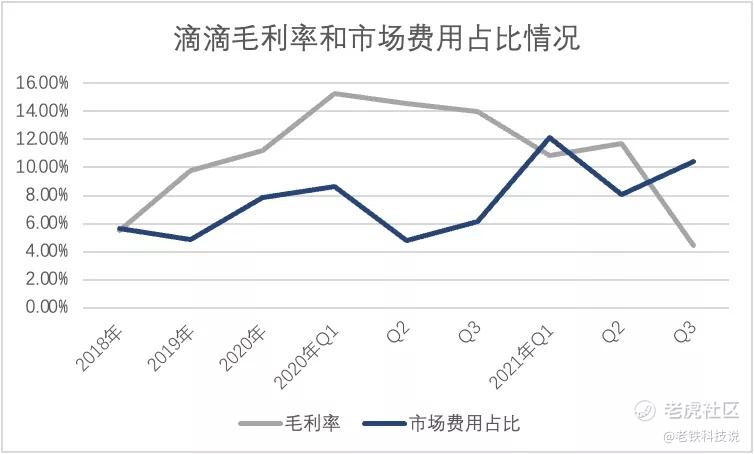

这其中滴滴也是付出了极为残酷的代价,2021年Q3经营性亏损超过了20%。

在上图中我们可以比较清楚看到,2020年中之前滴滴的经营性情况是在持续改善区间的,具体表现为毛利率提高,而市场费用也在压缩,提高盈利性,在进行巨额补贴多年连续亏损之后,滴滴终于有了盈利的能力。

但在2021年之后,上述情况便发生了逆转,毛利率急转直下,市场费用也在上升通道中,联系彼时社区团购尚未被剥离,业务又在强亏损阶段,这反而影响了企业的盈利。

说到此处我们不妨回顾滴滴的核心优势,融资能力。从2018-2020年滴滴融资性现金流净流入就高达355亿元,更是吸引了国内外最为头部的机构。强大的融资能力一方面确实给滴滴带来了与其匹配的竞争力,通过补贴获得国内出行领域大半江山,也将补贴换用户的估值方式发挥得淋漓尽致,但另一方面,融资能力过大,估值能力又越高,就会使得管理层在每一次融资时都要为投资人描绘不同的愿景,如早期国内共享出行第一,后期的社区团购和智能汽车等等。

在过去的一段时间我经常不理解滴滴为何仓促上马社区团购,甚至是自动驾驶业务(这些都是强烧钱和长周期项目),无论从管理能力抑或是业务形态对企业都是一个很大的挑战,但当我将其放置在融资和保持市值这一框架内分析,一切好像就有了合理性:新业务可为投资人描绘更大的愿景和蓝图,在估值过高的前提下,可稳定原有投资人的投资价值。

这在2021年似乎出现了逆转,我们继续回到上图,当滴滴野心勃勃发起社区团购时,导致当期盈利性迅速下滑,其后滴滴将该部分业务进行剥离,改为单独融资,Q2毛利率和市场费用表现都有了提高,这这在IPO之前可谓是一个好的兆头,管理层似乎又重新回到业务起点,有了改啥经营质量的苗头。

上市之后,考虑到来自监管压力(尤其是App下架)使得两组数据压力再现,均出现了极大程度的恶化。究竟对滴滴的长期运营有何影响呢?我们还是得看数据细节。

根据官方披露,2021年Q3毛利率下行主要是共享单车和电动车集体了22亿元的摊销,假设剔除这一原因,滴滴毛利率将提高5个百分点,低于2020年等同于以2019年水平。

考虑到滴滴的成本主要构成为:快车为代表的司机的补贴成本(出租车,豪华专车以及顺风车的司机收入不纳入滴滴收入模型)。

在剔除共享单车以及社区团购等干扰业务之后,滴滴毛利率下降的主要原因显然就归结在了对司机的补贴上。也就是说,在舆论以及监管压力之下,为了维持基本面滴滴就需要增加对补贴支出,以此获得稳定市场,这也是我们前文数据分析呈现的,2021年滴滴总交易规模超过出租车行业的重要原因。

我们再进一步细化:

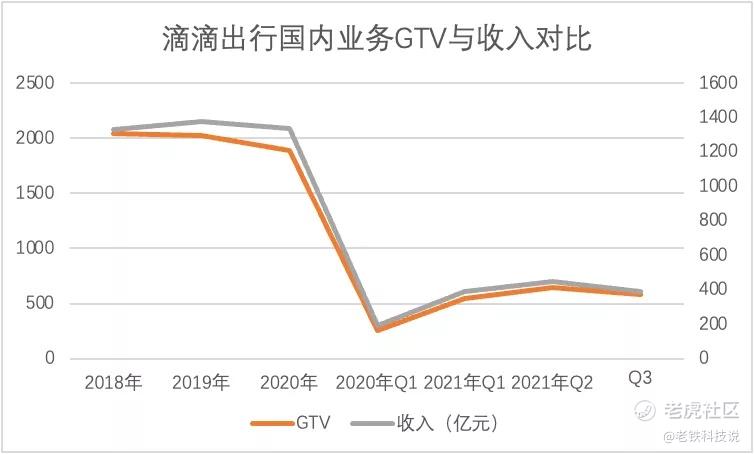

在滴滴的收入模型中,GTV与收入之间的差值主要为:1.快车为代表业务的过路费,税,消费者补贴;2.出租车,顺风车,专车业务的过路费,司机收入和补贴。

在上图中我们看到,2018-2020年滴滴国内出行业务收入增长逐渐是大于GTV,也就是当期内滴滴补贴开始退潮,且持续增加了货币化率,优化了成本。

但2021年之后,两者之间差值有明显缩小,也就是当期内补贴又重新捡起来。

结合毛利率上升和上图,我们可基本得出以下结论:滴滴正是靠重新扩大补贴来稳定了市场基本面,毫无不夸张说,在遭遇巨大危机之下,滴滴仍然保持了我国出行市场的最大份额,这是难能可贵的。

这也引起了一个新的话题,在过去滴滴是以融资能力见长,这是进行补贴的先决优势,那么当遭遇危机之时融资不顺,滴滴是否还仍然会有筹码进行补贴呢?

2021年Q3滴滴经营性现金流净流出高达50亿元,当期国内出行业务EBITA(息税前利润)为亏损2900万元,其他创新业务EBITA亏损为57亿元,资产负债表中应收应付款对此影响又相对有限,于是就很容易得出以下判断:滴滴加大补贴确实会摊薄企业盈利能力和现金流,但就目前情况来看,由于出行业务有较高的市占比和规模优势,业务自身经营的质量可以抵挡部分风险,对滴滴最为致命的乃是创新业务的影响,共享单车,金融和智能汽车为主。

这也是我们前文所言滴滴过去最为强势的融资能力对潮水褪去的当下影响,为估值或者在管理层自大的心态之下,上马了许多根基不牢,盈利性差,但对于彼时融资有积极价值的业务,而一旦行业进入真正的运营能力比拼阶段,上述业务就可能带来比较大的负面效应。

与此同时,我们对于今时滴滴最为迫切要解决的其实还是App重新上架问题,由于App无法上架,在用户更换手机之后就难以继续使用App,滴滴就必须依赖于中间渠道,如小程序或者地图,这就弱化了自身在市场上的主动性,且也降低了滴滴多种出行方式并存下的App生态优势,直接造成了市场费用的飙升。如果赴港上市后,该问题能够解决C此问题,对滴滴的盈利显然是相当正面的。

总结对滴滴当下的看看法:

其一,基本面相对稳定,尽管遭遇了巨大的外部压力,但市占比稳定了,用户注意力还在,这都十分难得的;

其二,滴滴此前膨胀中的负面影响开始显现,当下滴滴应该想好做减法,维持自己的核心金河谷整理,对一些由于盲目自信上马的项目可以有所取舍,此外,辩证去看,如今股价大跌市值缩水之后,管理层也不需要再去为融资和市值管理进行市销率的过分维护,反而可卸下包袱专注于质量管理,从长期运营角度看也算得上因祸得福。

其三,这也是很多朋友关心的,同业竞争如此激烈对滴滴冲击到底如何?从数据看确实冲击不大,我们认为主要原因为资本退潮之后对各个企业都是公平的,滴滴相当于行业估值的锚,滴滴市值下挫,资本就很难给同类企业高估值,大家可谓一荣俱荣一损俱损,但追赶型企业无论从资金到品牌都要弱于滴滴,资本褪去反而对滴滴有所强化(神州专车再也无法beat同类)。

那么滴滴该不该抄底呢?

从企业自身价值去看,无论从市销率还是对比Uber数据,滴滴当下都算不得高估值,显然在过去半年时间里由于恐慌心理滴滴确实是有较大的过分下跌意思的,尤其在监管结论尚未定性之时,我们假设滴滴可以妥善解决自身在监管中的问题, 无论从行业稳定性还是自身价值,大概率滴滴还是会有一个价值回归的机会。

然而滴滴回港尤其在2022年全球加息背景下回港则有一定负面作用,一方面全球流动性收缩,大概率会压缩资本市场价值;另一方面,相对于市场流动性,港股已经显出拥挤之色,这些对滴滴估值可能有一定的负面作用。

那么你到底如何选择呢?欢迎探讨。

精彩评论

嘿哈嘿哈嘿哈哈