作者:远航

还记得2022年春晚《金面》将科技与艺术之美完美融合的是视觉盛宴吗?

还记得两会中让撒贝宁笑称“首次直面了自己的未来职业危机”的虚拟数字人小C与真人互动吗?

在这些视觉盛宴的背后,有一家机器视觉公司做出了重要贡献,这家公司名为即将上市交易的凌云光(688400.SH),公开资料显示,凌云光是可配置视觉系统、智能视觉装备与核心视觉器件的专业供应商,是我国较早进入机器视觉领域的企业之一。

电子物理+工程物理,两大高材生擦出火花

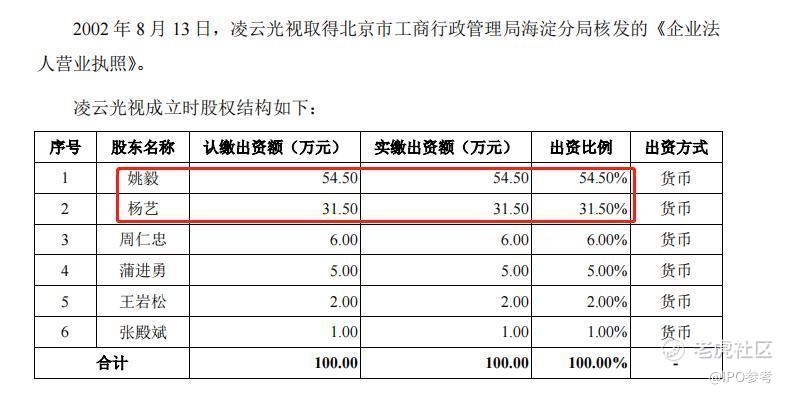

凌云光的前身为北京凌云光视数字图像技术有限公司。凌云光系2002年8月13日由姚毅、杨艺(姚毅妻子)、周仁忠、蒲进勇、王岩松、张殿斌6位股东共同出资设立,其设立时的注册资本为100.00万元。其中,姚毅出资54.50万元,杨艺出资31.50万元,周仁忠出资6.00万元,蒲进勇出资5.00万元,王岩松出资2.00万元,张殿斌出资1.00万元。

有趣的是,姚毅、杨艺夫妻二人名字的最后一个字虽然不同,但是发音都是“Yi”,姚毅和杨艺共同出资86万元,占股86%。

据招股书,姚毅生于1965年7月,本科毕业于西北电讯工程学院激光技术专业;

1989年1月,硕士毕业于西安电子科技大学电子物理与器件专业;

1994年12月,博士研究生毕业于北方交通大学通信信号与系统专业;

1995年1月至1997年6月,任北京交通大学光波所教师。

杨艺,生于1970年5月,本科毕业于清华大学工程物理系工程物理专业;

1992年7月至1994年7月,任北京核仪器厂技术员;

1994年7月至1996年8月,任美国EG&G公司中国代表处营销部经理。

从履历中可以发现,二人都是高材生,一个学过电子物理,一个学过工程物理,在建立北京凌云光视数字图像技术有限公司前,一个是教师,一个是营销部经理,职位都不是很高,甚至可以用普通职工来描述。

然而二人的转折点发生在北京凌云光视数字图像技术有限公司。

据悉,公司成立后,二人的身价和财富也是水涨船高。

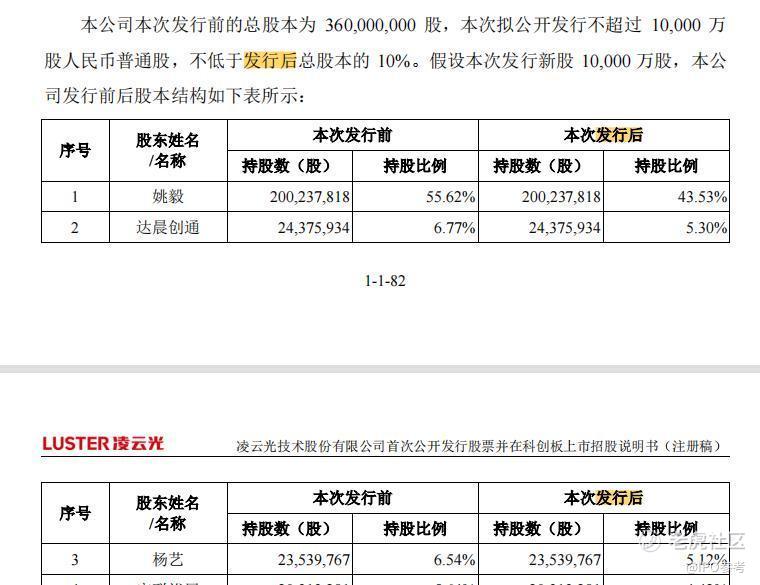

据招股书,凌云光总股本为360,000,000股,本次拟公开发行不超过10000万股人民币普通股,不低于发行后总股本的10%。上市后,姚毅持股43.53%,杨艺持股5.12%,二人合计为48.65%,二人财富暴涨毫无悬念。

补贴和退税占净利润比例大 境外采购规模占一半

单看营业收入,凌云光的数据还是很好的。

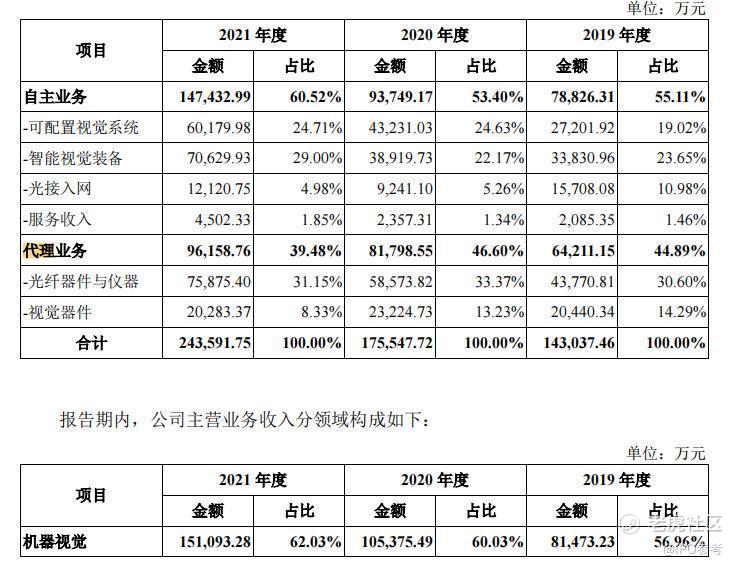

2019—2021年,凌云光的营业收入分别为14.31亿元、17.55亿元、24.36亿元,净利润分别为3906.36万元、1.31亿元、1.72亿元,可见其营业收入持续增长,净利润也在持续增长,相比2019年,2020年净利润更是涨了超300%。

但这是表面现象,据招股书,2019—2021年,凌云光光接入网业务收入分别为15708.08万元、9241.10万元、12,120.75万元,占主营业务收入的比例分别为10.98%、5.26%、4.98%,主要系在国内广电行业业务发展趋势下滑的情形下,对光接入网业务逐步进行了战略收缩。

凌云光2018年进行股权激励确认相关股份支付费用,2019—2021年光接入网净利润分别为-340.92万元、-1,645.81万元、158.19万元,2019年度和2020年度均存在亏损的情形;剔除股份支付影响后的净利润分别为627.32万元、-665.54万元、962.69万元,在2020年度出现了亏损的情形。

另外,值得注意的是,2019—2021年,凌云光享受研发费用加计扣除、增值税即征即退等税收优惠金额分别为3695.35万元、5431.23万元、8551.83万元,计入当期损益的政府补助金额(扣除增值税即征即退)分别为1587.92万元、1476.88万元、2028.72万元,合计占利润总额(扣除股份支付影响)的比例分别为60.72%、37.09%、50.19%。

凌云光还面临贸易风险。据招股书,2019-2021年,其向境外供应商合计采购金额占采购总额的比例分别为61.48%、62.61%、52.68%。

如果国际贸易局势和政策发生重大变动,出现较为恶劣的贸易摩擦、关税壁垒、出口限制、关键进口原材料价格上涨、汇率波动等情形,或境外知名厂商取消与凌云光的合作,而其无法在短期内找到替代供应商,公司的自主业务和代理业务均会受到影响,导致经营业绩下滑。

代理业务收入占比高

此次凌云光将要登陆的是科创板,但是其主营业务却并非自产,而是相当一部分来自代理业务。

招股书显示,凌云光的代理业务收入主要为视觉器件业务、光纤器件与仪器业务。

由于业务场景的多样化,客户对视觉器件的规格、型号等需求亦较多,该公司通过代理部分境外视觉器件产品,与自主的视觉器件产品搭配,以更好的满足客户对成套器件的多样化需求。

2019-2021年,凌云光视觉器件代理业务总体保持平稳;光纤器件与仪器代理业务收入持续增长,主要原因是伴随大数据、智能制造等领域的快速发展,相关基础设施建设需求增加,驱动上游光通信器件与仪器的发展。

据招股书,2019-2021年,凌云光代理业务收入分别为64211.15万元、81798.55万元、96158.76万元,占主营业务收入的比例分别为44.89%、46.60%、39.48%,占比相当之高。

招股书称,据中国机器视觉产业联盟统计,2020年度,在参与统计的企业(不包括基恩士、康耐视、精测电子、华兴源创、(YoungWooDSP和ISRAVISION)中,凌云光为中国机器视觉行业销售额排名第一的企业。

但是如果去除代理部分,这个第一或许要大打折扣。

也正因为代理业务的比重太高,因此,上市委在两轮问询函中均对凌云光的核心技术进行反复问询,要求凌云光说明“外购和外协的原材料分别在发行人业务中发挥的作用,与发行人核心技术的关系,发行人核心技术是否主要依赖于上述原材料”等问题。

精彩评论