2022年上半年,受全国房地产形势的影响,房企拿地更为谨慎。浙江市场的土地竞争角逐相对之前有所缓和,在健康发展中期待曙光。

核心要点:

1. 2022年上半年浙江省经营用地出让金为五年同期最低,成交规划总建面仅宁波和台州同比增长。

2. 本土房企和本土城投公司为主力,外来房企权益金额仅不足3成。房企更倾向于聚焦优势区域深耕,本土仅绿城中国和大家房产在浙江之外的市场新拓,其他企业新增土地全部集中在浙江省。

3. 有29家企业拿地权益比达到100%,较去年同期多13家。企业整体拿地权益比率提高,追求更安全更稳健的发展。

4. 拿地权益金额TOP50中的13家外来房企,有7家处于双升象限。浙江市场对外来房企仍是战略重心,建发、保利置业、中海等企业加仓。

一、出让金五年同期最低,成交规划总建面仅宁波和台州同比增长

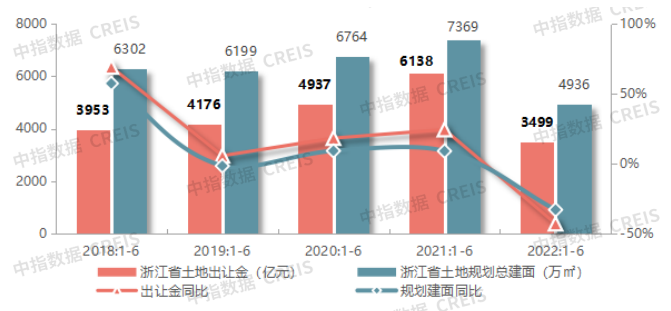

2022年上半年浙江省经营性用地出让金同比大幅下滑,为五年来的最低水平。2022年上半年,全国土地市场的供应与成交均出现明显下滑,浙江省经营性用地(包括住宅用地和商办用地)出让金3499亿元,同比大幅下降43.0%,是自2018年以来同期的最低水平。从面积来看,2022年上半年浙江省经营性用地成交规划总建面同步创新低,成交仅为3499万㎡,同比下降33.0%。

图:2018-2022年上半年浙江省经营性用地出让金&规划总建面

数据来源:中指数据CREIS(点击试用)

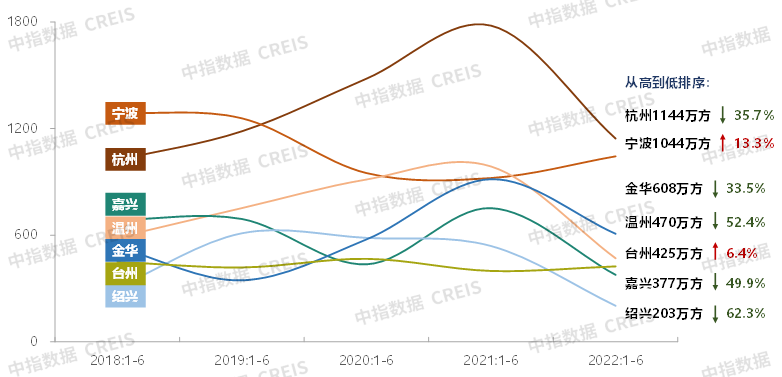

仅宁波和台州2城市的经营性用地成交规模同比增长,绍兴降幅最大。2022年上半年,浙江省仅宁波和台州2个城市的经营用地成交规划总建面同比增长,分别增长13.3%和6.4%;其他城市则表现为同比下降,降幅普遍在30%以上,尤其是绍兴成交规模同比下降6成以上,市场调整期对土地市场的影响较大。

图:2018-2022年上半年浙江省典型城市经营性用地成交规划总建面

数据来源:中指数据CREIS(点击试用)

二、聚焦优势区域深耕,在熟悉的市场“摸爬滚打”

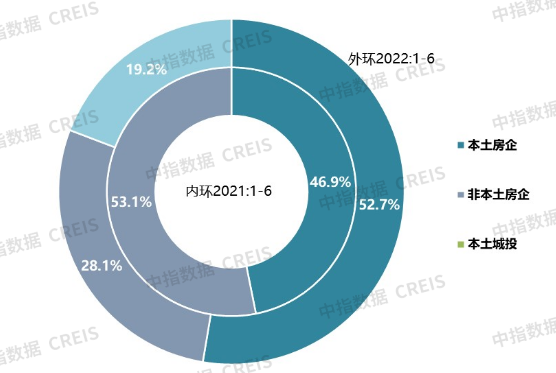

本土房企和本土城投公司为主力,外来房企权益金额仅不足3成。2022年上半年,本土房企在浙江主场加大拿地力度,横纵厚植市场。2022年上半年,拿地金额TOP50企业中,本土房企拿地权益金额累计达到1057亿元,占TOP50企业的52.7%,较去年同期增加5.8个百分点;而非本土房企的权益拿地金额仅为565亿元,占TOP50企业的比重由去年同期的53.1%迅速下滑至28.1%。企业拿地呈现出分化状态,不管是本土企业还是外来房企,都更倾向于在自身熟悉的市场布局深耕,以对抗市场的不确定性。

图:2021年-2022年上半年浙江省权益拿地金额分布

数据来源:中指数据CREIS(点击试用)

数据范围:包含招拍挂权益土地及收并购土地

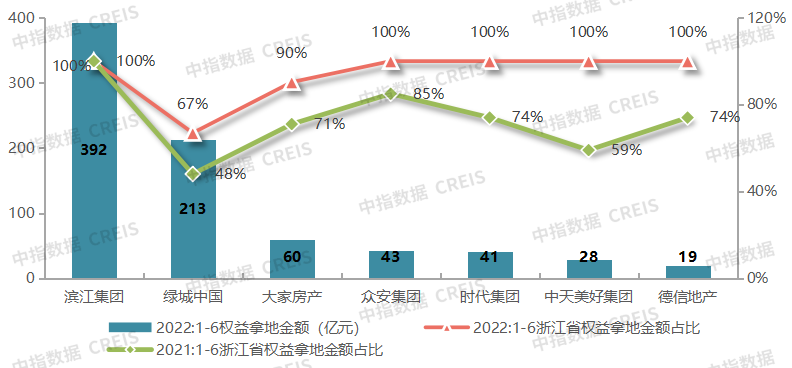

聚焦优势区域深耕,浙系房企仅绿城中国和大家房产在浙江之外的市场新拓,其他企业上半年拿地区域全部集中在浙江省。2022年,浙系房企的布局更为谨慎,绝大多数的企业仅在浙江市场布局。如滨江集团上半年拿地29宗,其中28宗集中在杭州市场,1宗位于宁波鄞州区,继续保持杭州的优势地位,成为杭州前两轮集中土拍的最大赢家,并且仅凭2个城市的布局位列全国上半年权益拿地金额榜首;众安集团上半年6宗地块位于杭州,1宗位于丽水。

图:典型浙系本土房企在浙江权益拿地金额与拿地占比

数据来源:中指数据CREIS(点击试用)

数据范围:包含招拍挂权益土地及收并购土地

绿城中国2022年上半年拿地权益金额的67%集中在浙江市场,而这一比率在去年同期仅为48%,聚焦式拿地,不发散投资,在好中选优,在熟悉的城市投资是绿城2022年的拿地策略。在省内,绿城拿地的城市除了主力杭州之外,在宁波、舟山、湖州等强势区域深耕强化品牌影响力;在省外则重点布局北京市场,继续向高能级城市调整和集中。

大家房产2022年上半年在浙江市场的新增地块全部集中在杭州,省外的布局仅1宗地块位于上海,快速调仓布局一二线核心城市应对市场调整的风险。

三、拿地权益比率提高,追求更安全更稳健的发展

2022年上半年,浙江省权益金额TOP50企业中,有29家企业拿地权益比达到100%,而在去年同期权益100%的企业仅为16家,如外来房企建发和万科在2022上半年浙江市场的权益比重均提升至100%。在非100%权益的企业中,绝大多数企业也在提高权益占比,如滨江集团2022年上半年权益比重达到84%,较去年同期的提高11个百分点;如众安集团权益比率由去年同期的59%提高至88%,提升近30个百分点。

图:2021-2022上半年浙江省部分企业拿地权益比率对比

数据来源:中指数据CREIS(点击试用)

数据范围:包含招拍挂权益土地及收并购土地

在普遍行业资金压力压顶的形势下,房企为什么反而要提高权益占比?

主要是基于三个方面的原因:第一方面,“规模论”逐渐在行业内息声,之前稀释拿地权益的核心目的之一便是冲刺规模,随着“规模论”的淡出,这一诉求便被遏制;第二方面,是基于利润考虑,权益比率的降低冲淡了企业利润,提高权益比率更重要的是增强对利润结转的主动权,提高盈利能力;第三方面,行业“暴雷”频发,不安全系数增加,此前一些房企正是因为合作伙伴暴雷,被迫并购项目,甚至还会影响项目的品牌口碑和正常进度。因此,也不难理解,房企对于合作开发为何慎之又慎。

四、浙江市场对外来房企仍是战略重心,建发、保利置业、中海等企业加仓

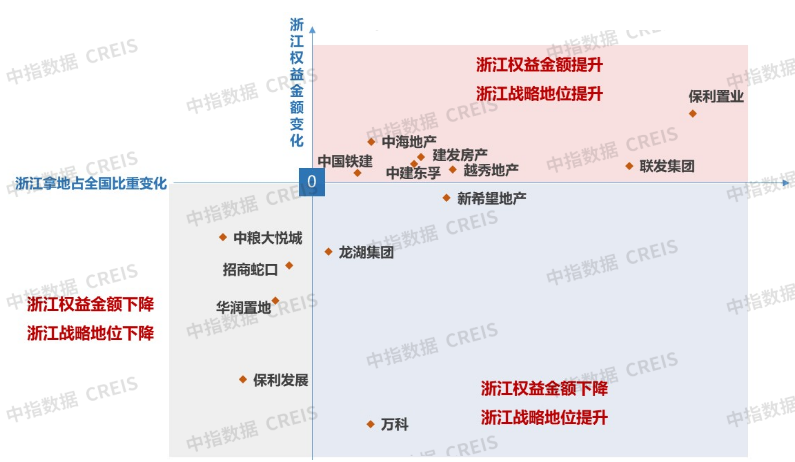

2022年上半年,外来房企在浙江市场的拿地金额相对本土企业而言观望情绪更浓。权益金额TOP50企业中,仅14家为外来企业。但是从这14家外来企业的拿地表现来看,不难发现,对于外来企业而言,浙江市场仍是战略重心,有不少企业在这一波行情中加码浙江。

图:2022年上半年权益拿地金额TOP50企业在浙江市场投资的变化

数据来源:中指数据CREIS(点击试用)

备注:浙江权益金额变化=2022上半年浙江权益拿地金额-2021上半年浙江权益拿地金额

浙江拿地占全国比重变化=2022上半年浙江权益拿地金额/全国权益拿地金额-2021上半年浙江权益拿地金额/全国权益拿地金额

根据浙江权益金额变化和浙江拿地占全国比重变化两个指标,将14家外来房企分为三个象限,其中有7家企业集中在双升象限,分别为保利置业、中海地产、建发房产、中国铁建、越秀地产、联发集团和中建东孚,尤其是建发房产深耕杭州和宁波,100%权益竞得杭州四堡、七堡2宗宅地和宁波鄞州区1宗宅地,平均成交楼面价33919元/㎡,重仓浙江市场的势头强劲。

3家企业处于浙江权益金额下降但是浙江市场的拿地占比增长的状态,分别为万科、龙湖和新希望,尤其是万科2022年上半年在浙江市场新增3宗地块,权益拿地金额73.2亿元,相对去年同期的258.2亿元大幅缩减185.0亿元。但是从浙江权益拿地金额占万科自身全国拿地比重来看,2022年上半年浙江省的拿地占比增加11.5个百分点。因此,这3家企业并非不看好浙江市场,而是集团处于风险管控原则下调整体拿地规模,浙江市场的战略地位仍相对较高。

另有4家企业处于双降象限,分别是保利发展、华润置地、招商蛇口和中粮大悦城,这些企业在拿地中将战略方向更多地向本土城市倾斜。

总结:2022年上半年,市场调整的背景下,本土房企继续在主场市场崛起发力,外来房企在浙江市场各有侧重,杭州、宁波等主流市场仍是各大房企角逐的热点区域,期待下半年三四线城市土地市场的回温。

精彩评论