前段时间在某球上有一次关于持有腾讯5年$腾讯控股(00700)$ ,如今却是负收益的讨论,一时间应者云集;而再拉长时间尺度,甚至你会发现,如果从阿里2014年美股破记录IPO时持有股票至今,也依然是——负收益!$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$

这可是中国市值最高两家公司,也位于最赚钱的公司之列。投资者持有五年甚至八年,却没有赚到钱,不仅令人困惑和愤懑,甚至对于长期主义的价值观,都有理由产生怀疑。

股价回到了原点,身处变革十字路口的阿里,早在从去年年底就开始了一系列的动作——明确了“消费、云计算、国际化”三大核心战略,同时做了组织架构调整来适配新的战略。

如今半年已过,让我们通过近期财报再次审视一下,这个变革中的昔日巨人是否依然值得坚守或者进场抄底。

在提出新战略后,阿里的财报架构也做了相应调整,来更好地反应相应业务的成绩。过往阿里财报中的“核心商业”全家桶被拆分:中国商业、国际商业、本地生活和菜鸟,因此可以看到这些业务板块各自的“经营利润”和“息税摊销前利润(EBITA)”,而不是笼统的核心商业的数据。

因此,整个阿里财报的业务板块变成了“中国商业、国际商业、本地生活和菜鸟”,加上“云计算、数字媒体及娱乐和创新业务及其他”。

下面两张图分别是阿里2022年和2021年年报中的商业板块划分,可以很明显地看到其中变化。PS:其实还有另一个“小变化”:蚂蚁被彻底切割了。。。

整体业务表现

2022年Q2,阿里营收2056亿元,同比去年的2057亿基本了持平;经调整EBITA为344亿元,同比去年的417亿下降18%;非公认会计准则净利润303亿元,同比去年的434亿下降30%。

在今年四、五月中国社会零售商品总额连续负增长的情况下,“与国同休”的阿里依然能保持营收的稳定,应该说已经超出了市场预期——当然也是因为预期足够低 ,因此财报公布当日阿里股票收涨超过5%。

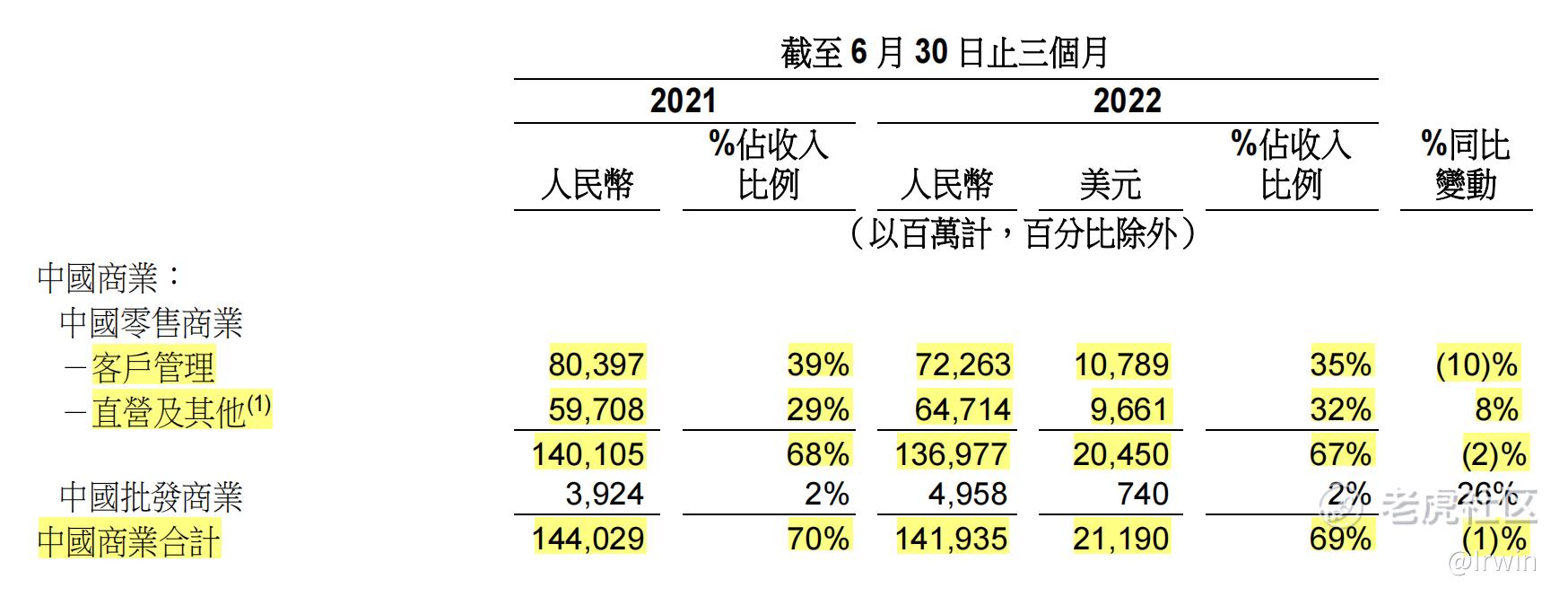

中国商业部分

“中国商业”是阿里的基本盘,2022年Q2收入1419亿元,同比去年的1440亿下降1%,该板块占总收入比高达69%。中国商业部分2022年Q2经调整EBITA为436亿元,同比去年508亿下降14%;经调整EBITA利润率也由去年的35%降为31%。

经调整EBITA利润下降幅度要远大于营收下降幅度,说明阿里的商业变现能力有所下降。最直观反应在“客户管理”这一高利润率收入本季度同比下降了10%,这主要是因为新冠疫情影响,天猫、淘宝GMV出现中个位数下降,同时也有阿里主动减轻商家负担的原因。而利润率相对比较低的“直营业务”部分本季度同比增长了8%,确保了阿里中国商业的整盘业务营收不至于有大幅度下降。

在今年一季度实现了“服务10亿中国消费者”里程碑的阿里,已经将重心从“用户规模增长”转变为“用户质量提升”,即所谓增加用户的“钱包份额”。而这两年发展较为快速的新业务“淘特”和“淘菜菜”将主要承担用户持续增长的任务。比如,截止阿里2022财年末(3月31日),淘特的年度活跃用户为3亿,其中20%从未在淘宝或天猫上有过购物行为。

云计算部分

“云计算”是阿里最要的第二增长引擎业务,2022年Q2实现收入177亿元,同比去年的161亿增长10%,该业务占总收入比为9%。2022年Q2阿里云的经调整EBITA为2.5亿元,同比去年的3.4亿下降27%。虽然这点利润对于阿里帝国来说微乎其微,但贵在已经可以自食其力——自2020年Q4开始,连续7个季度实现盈利!

当然阿里云作为被寄予厚望的第二增长引擎,单季度仅10%的同比增长肯定是不够看的,也显著低于国际上一众云巨头的增速。这反应了国内云厂商目前收入过于依赖互联网这个单一行业,而互联网行业目前已进入下行周期,导致了客户普遍需求疲软。

当然阿里云也在努力进行收入多元化,本季度来自非互联网行业客户的收入占比已超过了一半为53%,相比去年同期增加了5%。另外,说到阿里云业务,必须要额外提一下的就是钉钉。作为国内协同办公领域的第一名,根据Questmobile的数据,钉钉在今年3月MAU突破了2.2亿,远超排在其后企业微信的0.89亿。

阿里在财报中将钉钉从原来“创新业务及其他”板块划分至“云计算”板块,虽然短期内钉钉的亏损会影响阿里云的利润表现,但未来钉钉和阿里云更多业务协同也是件值得期待的事情。

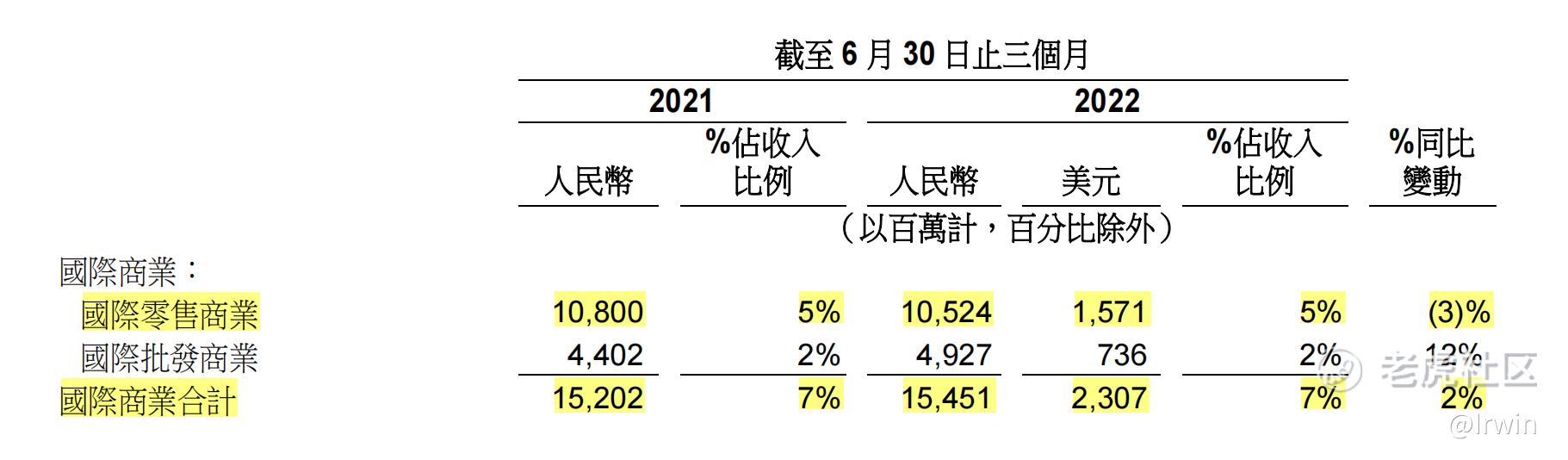

国际商业部分

“国际商业”同样是阿里三大战略级业务之一,2022年Q2实现收入155亿元,同比去年的152亿增长2%,该业务占总收入比为7%。国际商业部分2022年Q2经调整EBITA为亏损15.7亿,去年同期亏损为10.3亿,同比亏损扩大52%;亏损率也由去年的7%增至10%。

截止2022财年末(3月31日),阿里国际商业板块共有3.05亿消费者,按年净增6400万。整个财年该业务收入为611亿元,同比增加25%;经调整EBITA为亏损90亿元,亏损率15%。

国际商业作为战略级业务,虽然目前难言亮眼,但势必是阿里需要长期深耕、投入和容忍适度亏损的业务。

菜鸟与本地生活服务部分

“菜鸟”作为中国商业和国际商业的基础设施,是阿里不可或缺的业务。2022年Q2菜鸟业务营收121亿元,同比去年的116亿增长5%,占总收入比为6%。2022年Q2菜鸟经调整EBITA为亏损1.9亿元,同比去年的1.5亿扩大27%,亏损率仅从去年的1%增长至2%。

由此可见,经过多年发展,菜鸟已无限接近盈亏平衡,不再需要阿里再对其进行大规模输血。

“本地生活服务”是目前阿里亏损最严重的业务。2022年Q2阿里本地生活板块营收106亿元,同比去年的101亿增长5%,占总收入比为5%。本地生活板块2022年Q2经调整EBITA为亏损30亿元,同比去年的48亿亏损大幅收窄36%,亏损率从去年的47%降低至29%。

虽然亏损严重,本地生活业务对阿里来说毕竟能增加5%左右的营收,同时对美团有一定的防御作用,但需要有效控制亏损率。

最后,应该说阿里目前仍是中国商业这个“奶妈”养全家的业务结构。但随着云计算持续盈利、菜鸟接近盈亏平衡,同时今年也采取了一系列互联网公司降本增效的“祖传艺能”,因此“奶妈”表示压力不大。

另外,预计年底前能够完成在港股的双重主要上市;彻底切割蚂蚁后政策风险变小,同时蚂蚁上市有望——这些对阿里来说,也可认为是财报外的一些利好因素。

精彩评论