不得不说,企鹅的降本增效能力,还是挺强的。

手起刀落,毕业一批,调整一批,在收入下降的时候,还能把费用控制得如此优秀,恐怕超出了很多人预期。毕竟强烈的求生欲嘛,完全理解。

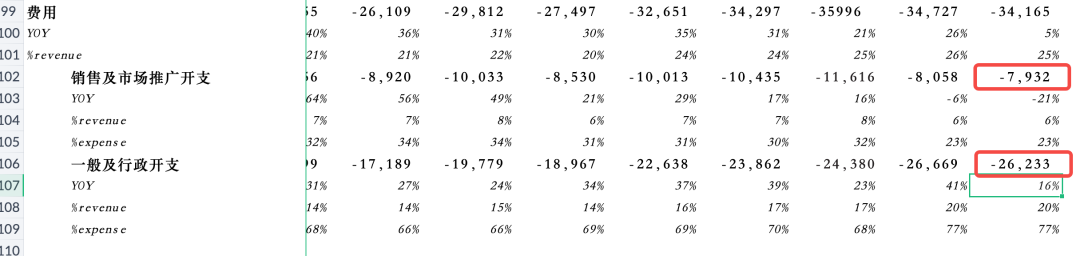

S&M支出,同比降低了21%,力度比一季度大多了;

相关行政支出,还在增长,但增速放缓很多,况且二季度裁员赔偿,比一季度更大。

从这个维度来讲,验证包括Rev、OPM、nongaap,其实都超出了预期的,让人满意。

不过,既然要写,肯定要讲讲我不一样的理解和观察。

目前腾讯的投资者,大部分笃定视频号、游戏、云业务、小程序有非常乐观的预期,但我的看法,偏向即便环境恢复了,这些也难以拉动腾讯进入下一个高速增长期。

游戏的恢复,大家可能乐观了

先说游戏,大家普遍认为,腾讯游戏增速不给力,是版号原因。政策已经边际转向,水迟早要灌溉到腾讯这边。

事实上,这种看法也得到了一些验证,尤其是复盘过去腾讯游戏的业绩表现,更是如此。

递延收入一清二楚,一直都在快速增长, 直至版号限制出来。

因而以此推断,只要版号之水灌溉到腾讯,那么游戏业绩一定能增长。

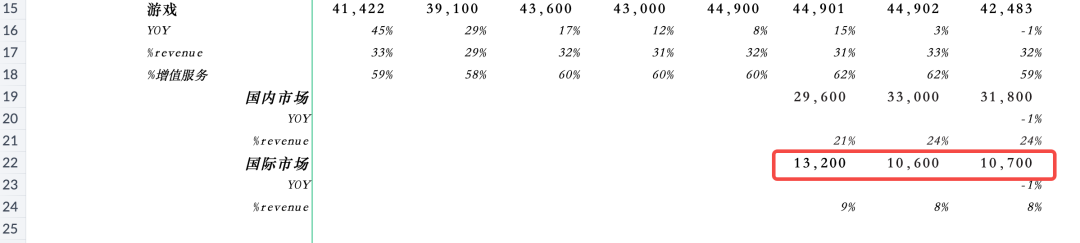

但当看到腾讯海外游戏的表现,至少我就没这个信心了。

海外腾讯游戏增长,总共披露了三个季度,呈现下滑态势。这个季度,甚至是同比负增长。

问题是,海外有版号限制吗?

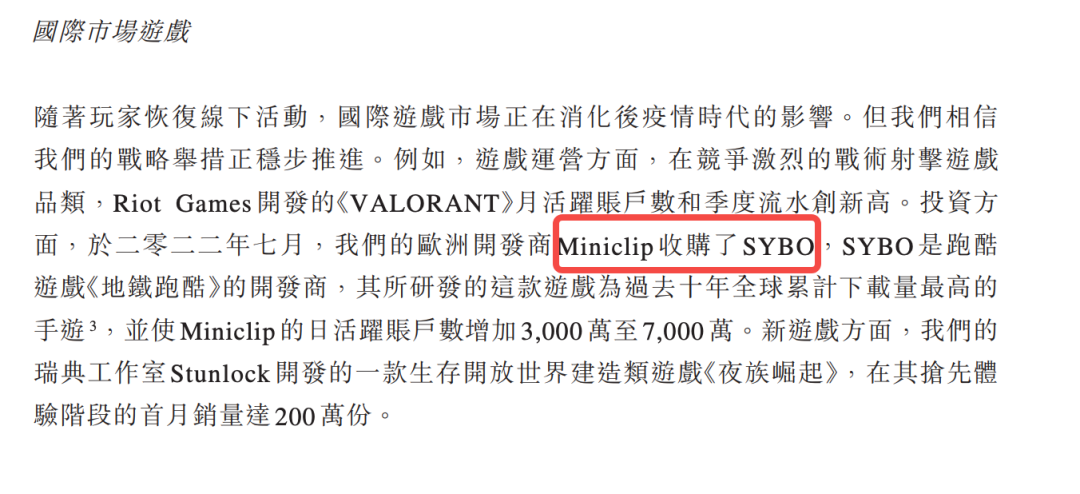

腾讯游戏出海,并购占了多少?很多投资者想当然,认为游戏出海能行,这叫能行?

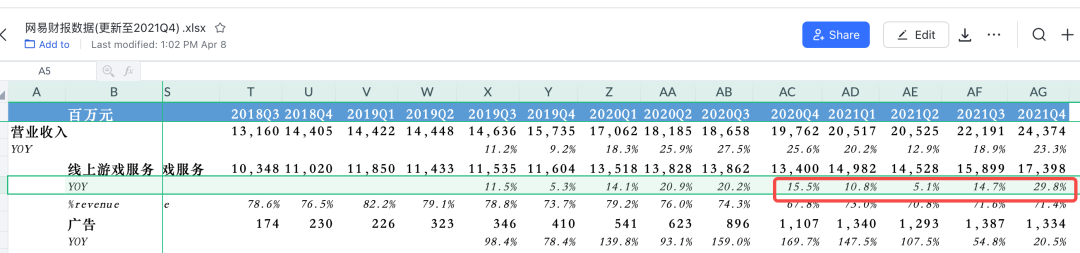

而去看看猪厂,想想猪厂的整体海外表现,一定比鹅厂华丽,数据也验证了这一点(猪厂没披露细节,但29.8%的增速可以推断)。

所以,从目前这些信息来看,腾讯的游戏业务,出海的表现,说明游戏本身制作能力不强,之前国内比较厉害,还是靠流量+运营。

而在今天,游戏饱和时代,用户特别挑剔,即便版号恢复,国内也很难恢复高速增长,海外则注定是很难的。

因此,这是第一盆冷水,泼向游戏。它的反转,不会那么容易。增长恢复还是得有猪厂那样原创能力强的制作商,非流量、非资本养起来的,才能出海整活儿。

云业务,腾讯to B已经烂如泥

说它烂,一定要Dowson。

前阵子有一篇关于他的36氪专访,大概意思是腾讯云准备执行差异化路线,利用企业微信、腾讯会议这些PaaS、SaaS层的优势,去和阿里云、华为云等竞争。

实际上,这一策略已经暗含了短期要放弃IaaS大规模投入了。推测应该是想学微软云。但问题是,就腾讯会议、企业微信,有微软Office这种玩意吗?有linkedIn这种招聘工具吗?有微软Outlook的生产力吗?

所以腾讯要做云这条路,短期看不到可行性。当然,会达到减少阿里竞争的风险。

看看今天披露的财报,居然负增长。

是,这季度是挺难的。

隔壁阿里云也表现不好,增长才10个点,但问题是你都选择了差异化路径,PaaS和SaaS交付,相对于IaaS,在疫情期间,其实更简单。

结果居然来个负增长,这除了失望还能有什么?

摆烂或许谈不上,指望这玩意挣大钱,完全没戏。这也和国内的宏观环境、产业成熟度有关系。

目前国内信创政策,出于合规安全考虑,金融、国企、央企、政务等,优先华为云以及三大运营商这类云服务。

而海外的微软云,不久前的新闻还提及与五角大楼的百亿美金大合同。

这样的产业环境,指望腾讯云能搞定这些,简直痴人说梦。IaaS层面做不了,PaaS这些,相关大客户需求度有限。

另一个,海外的云和国内云,是两个不同的东西。

AWS、Azure这些,OPM能达到30%~40%,增速也是妥妥哒,基本在20%以上。(具体原因有机会再和大家分享)

国内呢,宏观信创环境、产业成熟度,Dowson选择的弱IaaS战略,就注定了腾讯云很艰难。

指望它拉动腾讯重拾增长,不现实。

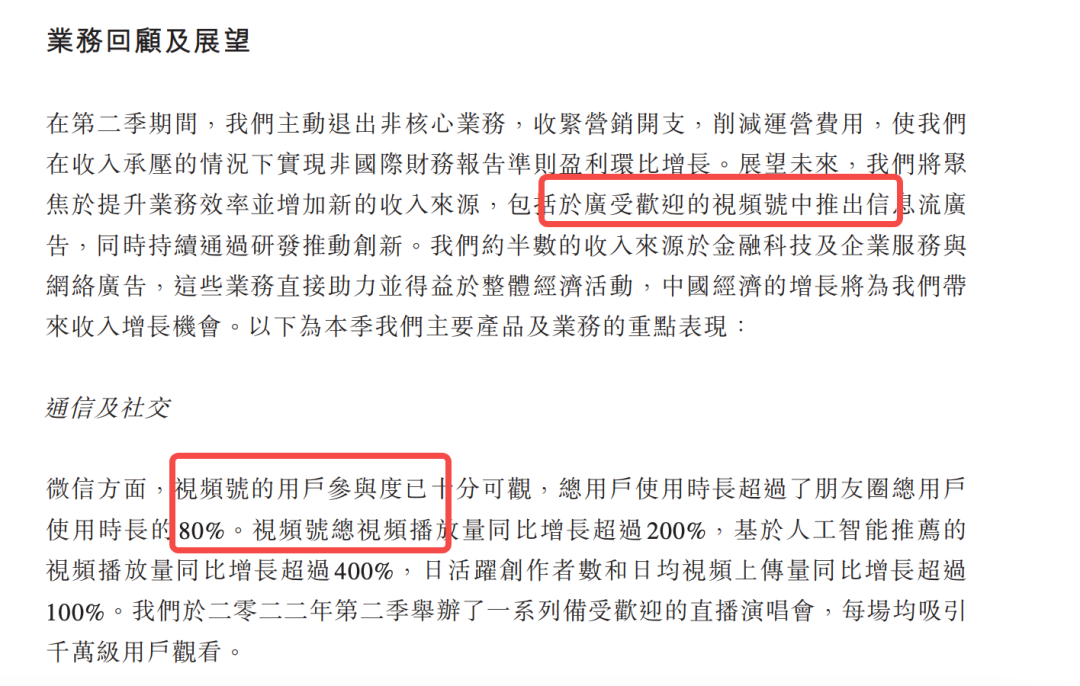

视频号都用了,还能有什么核弹?

在季报披露历史上,这应该是腾讯短视频最硬的一次吧。这次开篇就提出了。

有一说一,企鹅挺务实的。先示弱求生存(示G之态),再讲降本增效(示民之意),最后开始给投资者描述增长故事。

信息流广告卖起来,抖音一样的加载率、快手一样的直播变现,重拾增长,似乎触手可及。

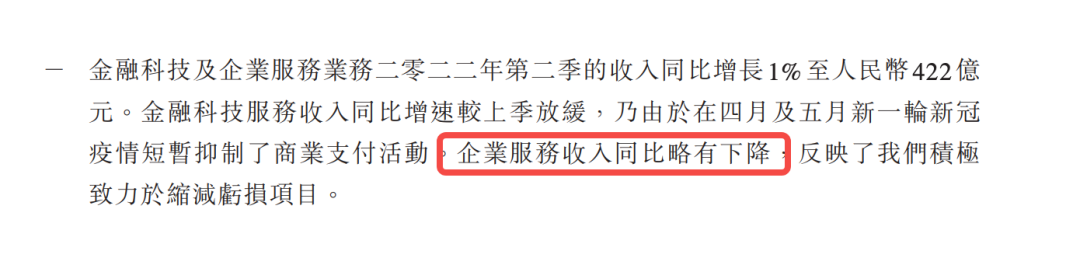

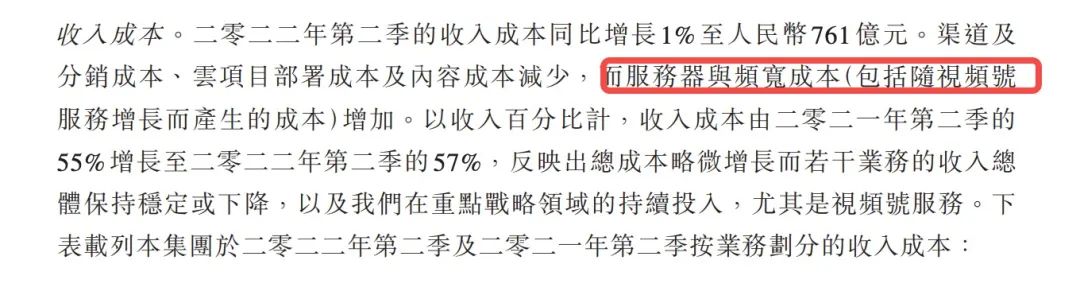

但一看数据就发现,这都是有代价的。这一季度Rev负增长3个点,但成本1%增长。

成本这块,在降本增效的今天,居然还涨了四个点。

翻翻细节,居然是服务器成本带来的。

这说明视频号在过去一个年份,增长应该是指数级的。

但我们基本可以预判,这项业务的OPM,肯定不及抖音,可能也不如快手。

季报的披露,则更加遮遮掩掩,反正就不告诉投资者实际业务数据。

先说结论,视频号按照目前的变现潜力,估计能三百亿就非常不错了。分到季度,应该也会低于100亿,而这对一季度七八百亿营收体量的企鹅来说,边际影响有限。

核心原因在于:用户虽然多,但视频号时长大概不到抖快三分之一。次要原因,比如内容品类、生态、微信本身的限制,都让它很难达到抖快的变现效率。

互联网行业有一条规律,后起的同类产品,商业化效率大部分时候,远不如第一名。除非产生极大的差异化,这种差异是为用户提供完全不一样的价值。

在我的理解里,视频号是防御的产物,是没办法喧宾夺主,抢走“微信”本身社交属性的,它并不是一款新的app。我们不能指望它成为娱乐第一心智。

而这种生来的限制,也是没办法突破的。

从某种意义来说,视频号是微信适应新时代的一个补丁,它丰富了微信生态,是补充作用,而不是取代。

所以大家也别抱太高期望。

当然,大家也可以看看我们之前,“卖方”式的极度乐观测算《视频号到底能为腾讯赚多少钱?》。

总结:

关于腾讯,在我的眼里,目前这些增长点、催化剂是带不动腾讯高速增长的。

或许能缓一缓下滑的发展速度,但没办法改变它价值股的态势。

但企鹅拥有社交的垄断权力,也决定了它能穿越那么多周期,因而注定了它是一只拥有看涨期权的价值股,这也是人们对它信仰的原因吧。

换句话说,腾讯的投资者,面临的选择是「downside有限,upside则取决于大的产业周期」的股票。

精彩评论