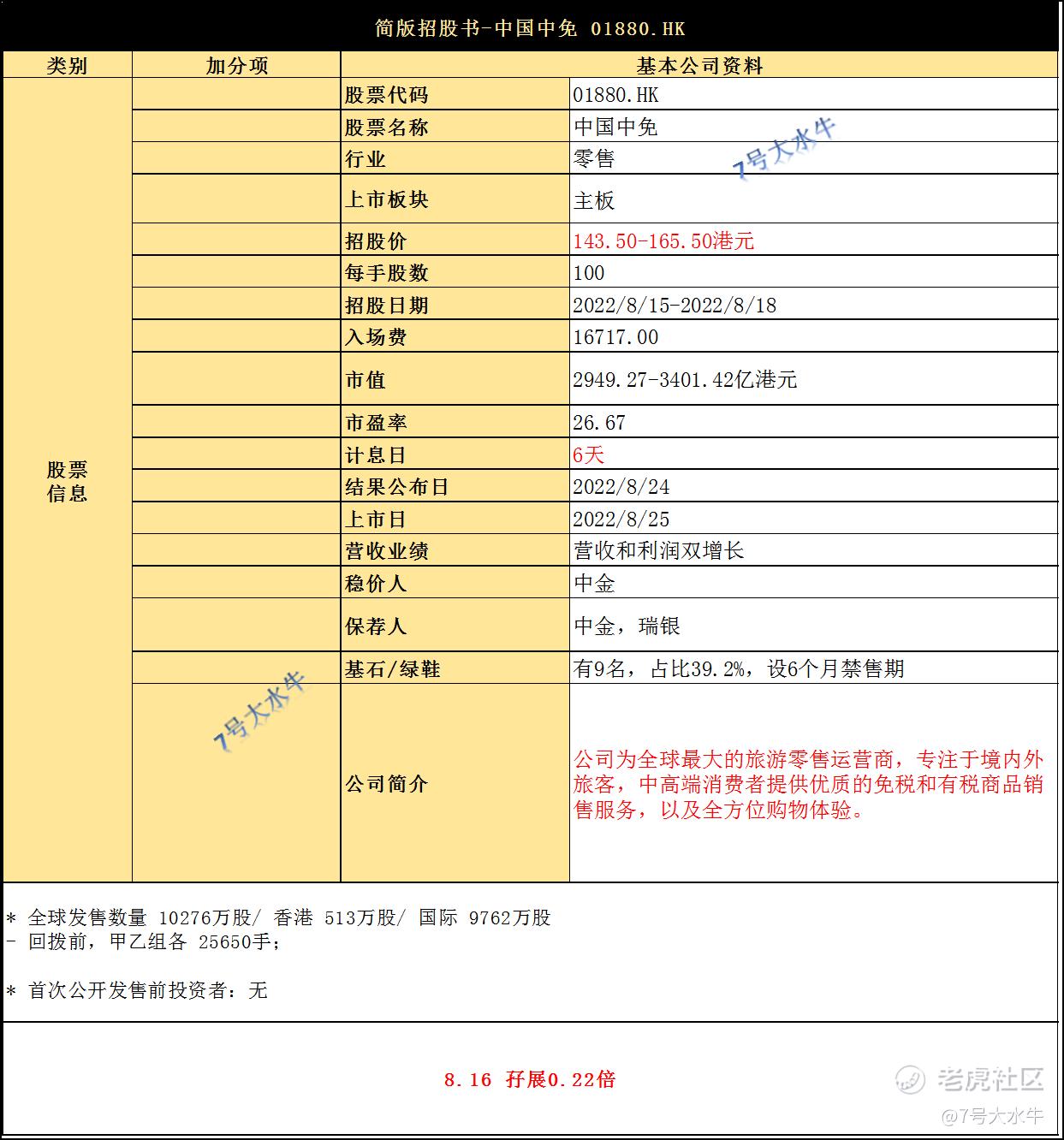

①基本公司信息和经营业绩

②综合点评

全球发售1.027亿股,香港公开发售513万股占5%,国际配售9762万股占95%,另有15%超额配股权。

每股143.5-165.5港元,每手100股,入场费16717港元,于8月25日上市。

回拨比例:

小于15倍,5%,回拨前,甲乙组各25650手,预计一手中签率100%;

15-50倍,回拨至7.5%;

50-100倍,回拨至10%;

100倍以上,回拨至20%

公司介绍:

公司成立于1984年,是全球最大的旅游零售运营商。

公司通过以下几个品牌经营:

- 免税店品牌:

主要品牌「cdf中国免税」;子品牌「DUTY ZERO by cdf」;子品牌「cdf Beauty」;

另外,于2018年收购日上上海后,也以「日上免税行」品牌经营免税店;

- 有税店品牌:「Lile Du Luxe」

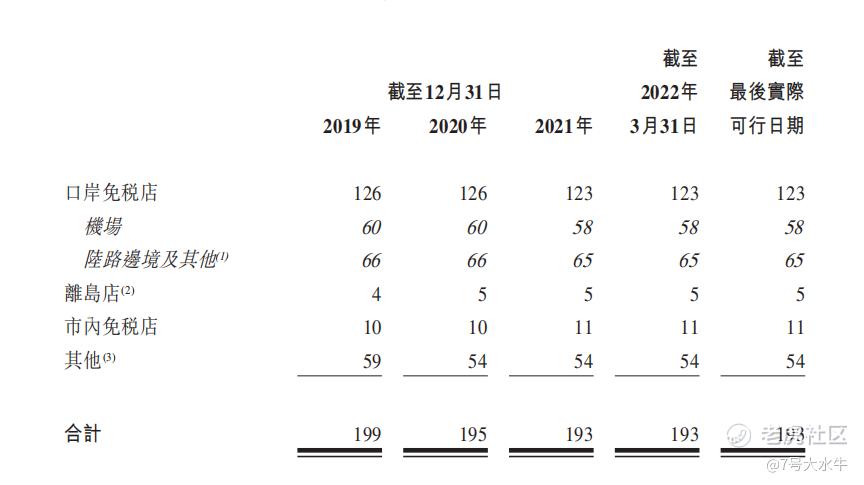

公司是中国唯一一家覆盖全免税销售渠道的零售运营商,涵盖:

口岸店、离岛店、市内店、邮轮店、机上店,外轮供应店。

截至最后实际可行日期,我们经营193间店铺,包括在中国28个省、直辖市和自治区的100个城市经营的184间店铺,以及9家境外免税店,包括7家在香港、澳门和柬埔寨经营及2家邮轮免税店。

公司与超过1200个全球采购品牌建立合作关系,建立起全球范围内超过430个供货商,截至2022年3月31日,公司的商品组合超过31.6万个SKU,范围包括香化、时尚品及配饰、烟酒以及食品及其他。

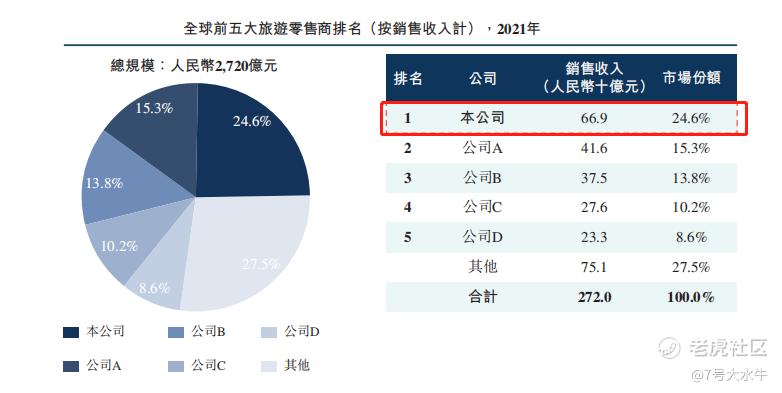

竞争格局:

中国免税市场高度集中,进入壁垒高,于2021年,中国前五大免税旅游零售商按销售收入计占零售市场的98.5%,

公司2021年在中国前五大免税旅游零售商中排名第一,市场份额为86.0%。

根据弗若斯特沙利文的数据,按照销售收入计算,公司的全球排名在过去10年不断提升,

从2010年排名的第19名提升到2015年第12名、并于2019年提升至第四,及于2020年提升至第一,

2021年,公司占全球旅游零售行业市场份额的24.6%,连续全球第一。

财务方面:

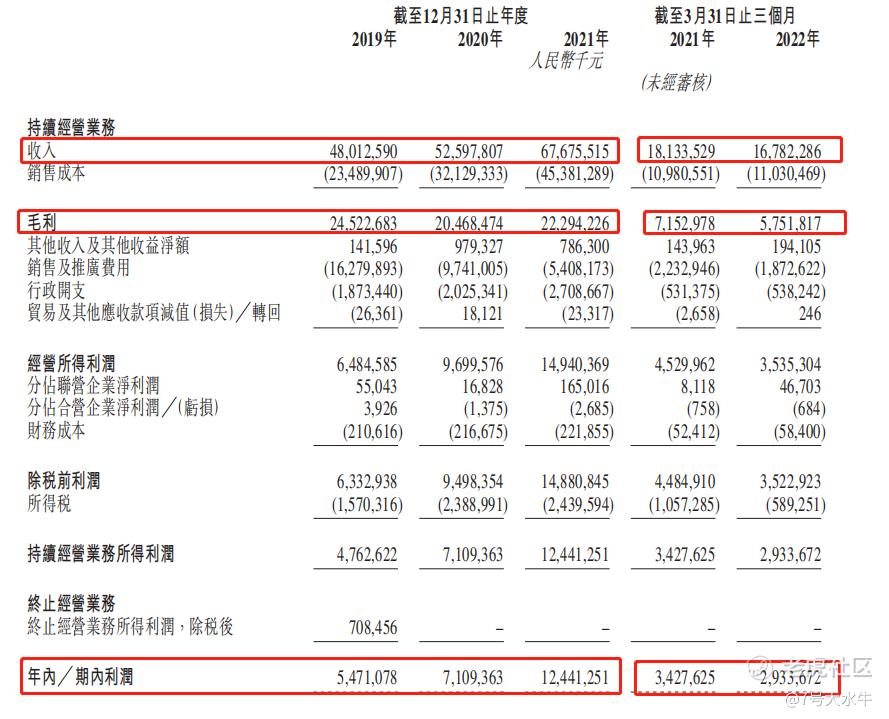

- 19至21年收入分别为480亿,526亿,677亿人民币;

- 19至21年毛利分别为245亿,205亿,223亿人民币;

- 19至21年年期内溢利分别为54.7亿,71亿,124亿人民币;

- 21至22年前3个月收入分别为181亿,168亿人民币;

- 21至22年前3个月净利润分别为34亿,29亿人民币;

收入结构来看,

公司以免税商品为主,2021年免税和有税商品分别占总收入63.4%,35.5%;

商品类别来看,主要以中高端化妆品、时尚品及配饰(如手表、珠宝、服饰及配饰等)为主,两者在2021年占免税商品总收入比例60.7%,远远高于烟酒品类。

地区来看,2021年来自中国大陆的收入占总收入比例的93.9%;

销售渠道来看,自2021年开始,线上收入快速增长至318.64亿人民币,线下依然是收入主要来源。

截止2022年3月31日,

- 公司现金及现金等价物约139.6亿人民币;

- 公司净资产约366亿人民币;

基石投资者方面:

引入9名基石投资者,包括

AMOREPACIFIC集团(韩国美妆巨头爱茉莉太平洋集团),认购7.85亿港元

中国国有企业混合所有制改革基金,认购11.77亿港元

中国国有企业结构调整基金股分,认购6亿港元

中远海运(香港),认购7.85亿港元

海南自由贸易港建设投资基金,认购3.92亿港元

泸州老窖(000568),认购6.22亿港元

Oaktree基金(橡树基金),认购3.14亿港元

融实国际控股,认购7.85亿港元

上海机场(600009),认购7.77亿港元

合共认购约62.38亿港元,按中间价计算,占比39.3%,设6个月禁售期。

股权方面:

【上市后】

-中国旅游集团 持股50.63%

-其他A股股东 持股44.37%

-其他H股股东 持股5%

AH对比:

截至8.16,A股收盘价190人民币,市值约3700亿人民币(约4200亿港元);

本次发行市值约2949.27-3401.42亿港元,较A股折让区间约20%-30%;

AH价格关联性不大,H股折让30%是常态,不能以此作为投资依据。

资金用途:

集资最多170.1亿港元,其中,

约48.8%将用于巩固国内渠道;

约22.5%将用于拓展海外渠道;

约13.5%将用于改善供应链效率;

约1.5%用于升级信息技术系统;

约3.7%用于市场推广和完善会员体系;

约10%将用作补充流动资金及其他一般公司用途

③总结

8.16孖展0.22倍,富途老铁申购最积极1.45亿;

中签率100%,货有点多;

这票我个人并不悲观,起码招股前,没有拉高的假动作;

如果三亚疫情能有效控制住,利空出尽是利好。

全网同名:7号大水牛

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。

精彩评论