流媒体巨头奈飞预计将在本周二(7月19日)美股盘后时段(北京时间周三)公布其2022年Q2财报。据彭博分析师平均预期,2022年Q2奈飞营收约为80.4亿美元,同比增长7.5%;调整后净利润为13.77亿美元,同比增长4.9%;调整后的每股收益为2.985美元,同比增长3.4%。

年内奈飞在前两次公布财报时,当日股价均受业绩拖累暴跌:

- 1月21日,奈飞于前一日盘后公布了2021年Q4财报,股价重挫21.79%

- 4月20日,奈飞同样于前一日盘后公布今年Q1财报,当日股价暴跌35.12%

如上图所示,奈飞年内两度出现断崖式跳水。截至上周五收盘,奈飞股价年内累跌68.61%,较其52周最高价累计回调约73%。

一、股价两度大跳水年内累跌近70%,奈飞这次有望翻身吗?

整体来看,当前华尔街分析师对奈飞此次财报的预期较低。在目前研究覆盖奈飞的44位卖方分析师中,有30位在过去三个月的时间内陆续降低对奈飞业绩的预测,同期内没有一位分析师提高了对奈飞Q2的收入预期。

此外,奈飞年内频繁裁员的举动也是令市场对其财报预期不高的因素之一。当地时间6月23日,奈飞再次裁减约300名员工,而就在约一个月之前,奈飞刚裁员150人。

回看奈飞年内两次财报爆雷,主要原因离不开奈飞订阅用户数流失,此次用户数量预计仍将是市场关注的重点,同时奈飞的牵手微软后的增长前景,也是市场讨论的热点:

1、《怪奇物语4》大火,或助力奈飞扭转用户流失颓势?

针对此次Q2财报,彭博分析师预期奈飞将在全球流失约200万订阅用户,并认为亚洲可能成为二季度增加用户最多的地区,一致认为是52.3万。

近期,奈飞最新一季《怪奇物语》大获成功引发市场广泛讨论。据奈飞在当地时间7月5日公布的数据,《怪奇物语4》已经突破了10亿小时的里程碑,受欢迎程度仅次于去年大火的《鱿鱼游戏》。

不过彭博分析师认为,《怪奇物语》第四季恐怕并不太可能扭转奈飞的颓势,同时指出奈飞还面临竞争对手的重重考验,例如亚马逊将在今年9月推出史上最贵剧集:单集制作成本超5800万美元的《指环王》,流媒体争夺用户的竞争正变得越来越激烈。据Whip Media的2022年流媒体满意度报告,奈飞在流媒体用户中的感知价值排名最后。

除了原创内容外,市场还担忧当前可能的经济衰退和美元汇率的冲击,将挤占奈飞的盈利空间。

2、牵手微软向广告屈服,奈飞前景如何?

尽管奈飞颓势频显,但公司仍在不断寻找出路,先后推出打击共享账户、共享密码等措施。4月,奈飞宣布计划推出更便宜的广告支持服务。近期,奈飞终于宣布将推出含有广告的订阅模式,并将微软指定为其全球广告销售和技术合作伙伴。

针对奈飞和微软牵手的战略,投资机构Needham高级分析师Laura Martin认为,奈飞没有选择广告巨头谷歌或是NBC环球母公司康卡斯特,反而选择了在广告业务领域经验相对不足的微软,这可能是奈飞在为寻求微软收购做长期准备。

Martin预测这项服务可能最终在2023年第三季度才会落地。这即意味着短期内投资者可能难以见到双方合作带来的效益,不过仍然可以关注此次才财报电话会议中管理层对此次合作的前瞻信息。

尽管当前双方合作才刚刚开始,但已有机构表示奈飞此次计划可能不会成功。据MIDiA Research最近在7月5日发表的文章,奈飞的用户可能会对公司向广告支持的层级转向不太看好,因为据该公司的研究,奈飞用户中“不希望在任何类型的(付费)视频服务上有广告”的比例高于调查中“加权的消费者平均值”。换句话说,以当前奈飞的用户偏好来看,其广告服务推出后,用户注册率上升幅度可能没有公司预计的那么好。

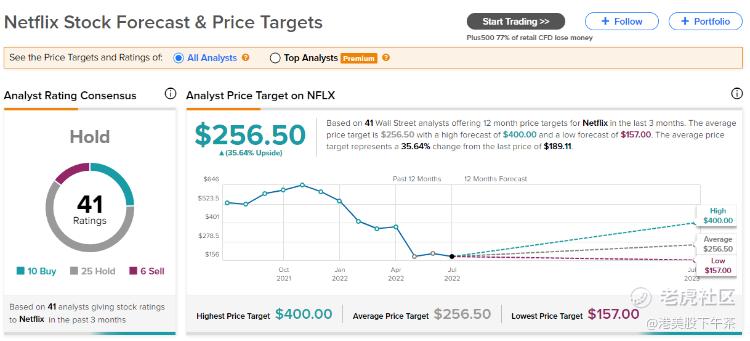

二、大行评级一览:高盛建议“卖出”,大摩下调目标价

据TipRanks评级网站,当前华尔街共有41位分析师的评级覆盖奈飞,其中包括10个“买入”评级,25个“持有”评级,6个“卖出”评级。分析师对该股的平均目标价为256.5美元,较其最新股价有35.64%的潜在上涨空间。

从具体大行观点来看:

1、高盛

观点:维持奈飞“卖出评级”,目标价186美元

高盛分析师Eric Sheridan在上周三(7月13日)表示,“通过分析奈飞运营趋势的大量数据源,我们仍然能够清楚地看到,在疫情后的增长正常化时期,奈飞依旧深陷泥潭。同时,行业竞争正在加剧。”他预计奈飞的“需求环境疲弱”,第二季度净新增付费用户恐怕停滞不前甚至下降。他还指出,奈飞应用程序下载量已经显示出下滑趋势。

2、摩根士丹利

观点:予“与大市持平”评级,下调目标价至220美元

摩根士丹利分析师Benjamin Swinburne将对奈飞的目标价从300美元下调至220美元,并在该公司发布季度报告前维持对该股的持股观望评级。他认为,不断增加的宏观不利因素促使消费者缩减在流媒体方面支出,因此对奈飞净增量和利润率的共识预期可能存在风险。该分析师补充说,预计流失率上升和美元走强将对奈飞下半年的业绩产生影响。

3、UBS

观点:维持“中性”评级,目标价降至198美元

瑞银分析师John Hodulik在上周五(7月15日)表示将奈飞目标价格从每股355美元降至198美元,对下半年的展望持谨慎态度。

精彩评论