去百度Apollo调研,自然是非常期待着体验一下方向盘自己动的灵异感。到了亦庄那边地铁站出来,从百度地图找到“打车”选项然后点“自动驾驶”,跳转到“萝卜快跑”小程序,选好上下车站点,出发!我为什么要介绍的这么详细?你看价格,又猎奇又便宜啊喂...

2022年4月28日,北京发放无人化载人示范应用通知书,“方向盘后无人”的自动驾驶服务将首次在国内出现(但仍然要求副驾位置有安全员),北京成为国内首个开启乘用车无人化运营试点的城市。百度成为首家获准企业,其旗下自动驾驶出行服务平台萝卜快跑正式开启无人化自动驾驶出行服务。

世人皆知百度ALL IN AI,早在2013年便开始“跳科技树”憋自动驾驶的大招,现在科技树点到哪一步了?未来还面临哪些问题?按照无人驾驶、汽车智能化和车路协同三个模块,结合调研时交流的信息,给各位分享一些思考。

Robotaxi无人驾驶出行服务充满质疑的商业化之路

百度的Robotaxi是真正的L4级别,从乘坐体验来讲确实已经非常不错。质疑无人驾驶出租车商业模式的因素主要是边角案例安全隐患和软硬件成本过高。

边角案例(corner case)意思是“在正确的位置上出现了不可预测的目标”,一个典型的案例是“鬼探头”,行人从视觉盲区(比如旁边停了辆卡车挡住了视线)突然穿出无法及时刹车。再比如此前特斯拉由于无法识别白色集装箱卡车直接撞上,这些情况在付出代价后均被技术所修复,但理论上只可能无限逼近而不可能彻底找到所有场景,这是科技在进步中不可避免要面对的。

成本问题实际上随着技术发展最终只是时间问题,百度2013年以来已经推出了五代无人车,每一代车性能提升十倍,成本降低一半,2021年发布的第五代Apollo Moon已经将成本压到了48万元,在robotaxi预设商业模式场景下已经可以pk掉人工驾驶,robotaxi商业化成本问题的解决时点愈发临近。

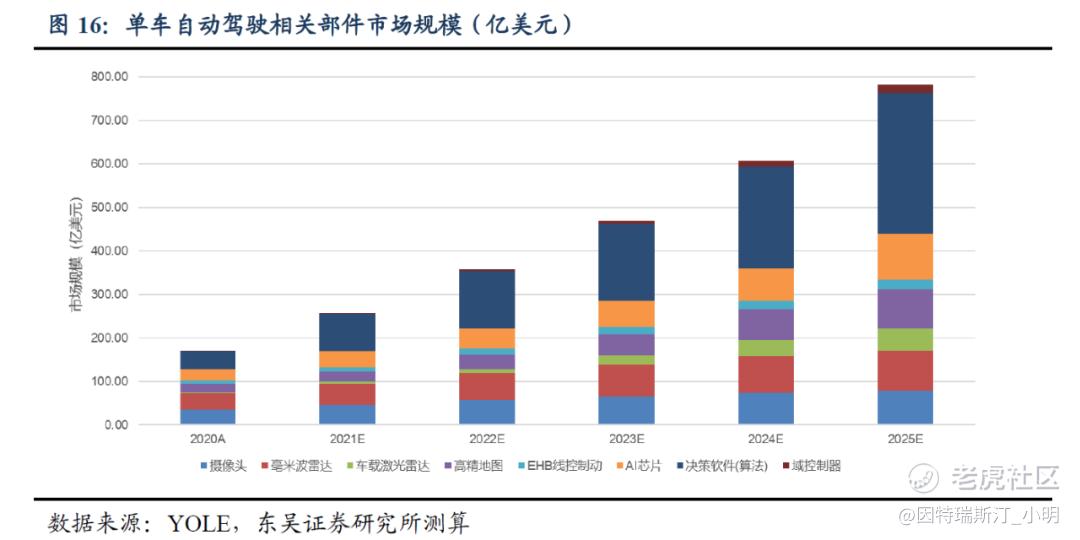

公司表示成本降低主要取决于算法迭代和升级,技术的提升能够降低对硬件的需求,比如原来需要三颗雷达的场景现在只需要一颗。尽管自动驾驶汽车配置的最优解尚在摸索中,参考机构对单车部件市场规模的测算大概可以有个概念。

L4级别自动驾驶在robotaxi规模商业模式中成本逐渐可以接受,但放到家用车上仍然非常昂贵,换句话说,未来可见不短的时间内,车企的差异化竞争,智能驾驶卷的方向更多会在辅助功能上。

边角案例和成本问题均可以在技术进步中解决,笔者认为robotaxi的商业模式还有一个时间轴的硬节点——法规,目前的试点要求主驾/副驾位置必须有安全员,即便技术和成本ok,但在法规要求可以完全无人驾驶前,robotaxi的商业模式永远会缺一块拼图,而法规在全国范围的制定和推行料会有漫长的道路,更多先看全国几个试点区域的风向吧。

ps:在百度Apollo后台还配备了许多老司机安全员,当无人驾驶汽车遭遇问题时会由云驾驶员快速接管,很像电玩城的驾驶设备,目前一个司机可以同时保证多辆无人车的正常运行,这也算是未来部分司机被ai取代后的一个暂时过渡。

现在各企业的robotaxi项目显然还在烧钱状态中去等待未来,要么找到自己的盈利模式续命,要么一直烧钱烧到梦想实现的那一天,百度的策略是“攀登珠峰,沿途下蛋”,在追逐自动驾驶星辰大海的同时面对现实,与车企合作展开汽车智能化业务。

汽车智能化,如何当好一个辅助

百度基于L4进行技术降维L2+,通过跟车企的合作,将搭载自动驾驶技术的车型销售给用户,威马算是百度的天使客户,随后也得到了诸如比亚迪、长城汽车等头部车企的认可。

行业发展来看车企倾向于顺着从L1推到L5,科技企业则直接跳到L4研发,但市场商业化的机会推动着L4的企业纷纷掉头回首做L2的解决方案。笔者认为可能与行业法规制定滞后有关,目前没有任何一家真正的家用车达到L3,现在只能达到L2.9999,在往上跳到L4就是Robotaxi,甚至对L3的定义都还比较模糊,查阅了一下资料,目前对L3的理解为“高速辅助人,低速替代人”。

深圳7月份新出了智能网联汽车管理条例,确实是不错的信号,但L3级别的认证标准仍然没有出台,理论上讲L3开启辅助驾驶状态时如果出问题应当是车企负责,具体只能等明年再看看咯。

在L3和L4等待标准认证的同时,回来看车企对L2的需求,车企需不需要自研辅助驾驶?目前,头部新势力企业在前方领跑,后来的传统车企要快速追平差距,大概率会选择跟Tier1的科技企业合作,但同时两条腿走路也不会完全放弃自研。未来,自动驾驶需要投入大量的成本研发且未必能够做的很好,选择合作还是自研是摆在许多车企面前需要考量的。笔者这里不禁还有一个疑虑,车企的差异化竞争未必局限在自动驾驶技术,如若法规滞后于技术太久,很可能出现智能服务同质化。

百度与车企合作的模式倾向于软硬一体的解决方案,在合作过程中很多车企馋的是百度的软件技术,但软件和硬件分开会影响兼容性,更主要的是极有可能大幅延长交付时间,延期会导致高额宣传费用的浪费。

百度经常拿来与华为做对比,这其中有一些模式的区别。华为的模式是一起造车,将技术、销售渠道提供给车企帮助它们起死回生,而百度的模式则是在车企背后当辅助,有个有意思的说法,车企要不要向科技企业出卖灵魂。

除智能驾驶外,汽车智能化还有智能座舱板块,包括CarLife、小度车载、智能后视镜等产品,整体在市场上的前装搭载量超过220万,处于绝对领先的位置,理想、蔚来、奥迪、比亚迪等品牌都是合作伙伴。

当提到自动驾驶时,车端传感器和高精地图都是必备要素,激光雷达这类传感器单车价值较高,高精地图主要是资质,提供的服务相对同质化,城市覆盖和数据处理是评价维度,百度是行业中极少数自研高精地图和自动驾驶的企业,地图团队已经融合到自动驾驶事业部。还有一个争议性要素——V2X车路协同。

吹爆“车路协同”的好,但由谁来建?

李彦宏写了本书《智能交通——影响人类未来10-40年的重大变革》,书中提及,当谈论自动驾驶时,常常谈论的是单车智能,希望AI能够像人类一样去驾驶,但事实上,交通安全问题并不是仅仅靠单车智能能够解决的,车路协同像是给每辆车开了“天眼”,能够从路端接收到全部信息,前文提到的“鬼探头”就能够非常好的解决。

百度与政府合作,以亦庄为例打造智能交通示范区,通过对路端设施的改造,未来将路端信息指导给车,告诉车什么时候规避障碍、什么速度行驶,实现“一路绿灯”,目前百度智能交通在全国50多个城市落地并展开相关合作。

车路协同看上去打开了城市智能交通的大门,但有一个非常非常关键的问题,谁来出钱建设?其中涉及到三方:①政府侧,做基础设施改造收益在哪里;②车企侧,要不要出钱,友商不出钱能不能用?涉及公共物品和排他性;③运营侧,未来可能会有整个车路协同的运营商。此外,还有单车和路端智能化的博弈,如果车路协同发展到位,单车智能化就没必要研发那么高的等级,做到L2+就够用了。

尽管车路协同有可能是未来的大方向,5G建设也为其实现做了基础铺垫,但目前模式还没形成完整的闭环,笔者认为这有点像此前互联网公司的数据共享问题,最终还是看政府如何做决策,通过示范区跑出能够全国推广的模式,同时也给新基建提供了非常大的想象空间。未来应当密切关注车路协同相关意见稿的动向,可能to G的业务模式利润可能会被压的很低,但蛋糕总量和潜在服务费的收取能力未来可期。

自动驾驶与智能交通,如同阿波罗登月的脚印,科技改变生活的美好愿景正在一步一步实现,但,还需要时间。

声明:本人无利益相关,仅将调研所见所闻与行业思考进行分享,方便有兴趣的投资者更好的了解行业与公司。

精彩评论