出品 | 探客深科技

作者 | 尹太白

编辑 | 蛋总

当汽车产业大步走向新能源时代,动力电池技术的创新到底有多重要?对于新能源汽车厂商而言,其意味着续航里程的增加并直接左右着一款车型的销量;对于动力电池厂商而言,其本质上是一场残酷的生存之战。

当前,新能源汽车的销量正处于快速爬升期。根据乘联会发布的全国乘用车市场数据,2022年6月,新能源乘用车批发销量达57.1万辆,同比增长141.4%,环比增长35.3%;新能源乘用车零售销量达53.2万辆,同比增长130.8%,环比增长47.6%。

而动力电池的装车量因此得以迅速攀升。高工产业研究院的数据显示,2022年1-5月,中国以82.43GWh的装车量占据了全球54.2%的市场份额,再次稳居全球第一名。

中国动力电池装车量连续五年问鼎全球第一,技术创新一直是最重要的驱动因素。

动力电池行业人士曹旭向「探客深科技」表示,动力电池技术创新大致可以分为两个方向:一是材料创新,比如钠离子电池、钾离子电池;二是工艺创新,比如通过改变动力电池结构来提升能量密度和安全性。

“目前动力电池行业正处于技术井喷期,无论是材料创新还是工艺创新都是多多益善。随着动力电池技术的快速发展、成熟以及规模化应用,全球动力电池行业的竞争格局或将面临新一轮重组。”曹旭说道。

1、厂商们的技术之战

当前,通过技术创新降低成本进而抢占市场份额已经成为动力电池厂商的普遍共识。进入2022年之后,围绕动力电池的技术之战愈演愈烈。

作为动力电池行业的霸主,宁德时代一直将技术创新视为主要发展方向。6月23日,宁德时代发布了全新的麒麟电池,其系统集成度达到了世界最高水平,电池体积利用率突破72%,电池密度达到255Wh/kg,续航里程达到了1000公里,预计于2023年实现量产。

动力电池厂商高度重视技术创新的背后,一方面是新能源汽车市场正不断扩大规模,动力电池技术的创新有利于带来更多的增量市场;另一方面,最先创造出革命性技术的动力电池厂商,将会在新能源浪潮中占据先机,甚至掌握行业话语权。

众所周知,动力电池决定了新能源汽车的续航里程,而续航里程又是影响新能源汽车销量的重要因素。

现阶段,新能源汽车的续航里程仍不尽如人意,根据巨量算数的调研数据,在消费者放弃购买新能源汽车的原因中,对续航里程不满意占比高达45.3%。

不过,并非没有解决续航里程的办法,比如最一劳永逸的方案便是搭载高能量密度动力电池。

“事实上,在现有技术体系下搭载高能量密度动力电池可能不是最好的选择。”曹旭向「探客深科技」解释,“高能量密度动力电池的类型主要为三元锂电池,三元锂电池中镍金属的含量占比较大,虽然能量密度得以提升,但同时也会导致动力电池的热失控温度和安全性下降,更容易引发自燃等安全隐患。”

目前,动力电池行业大致形成了三元锂电池和磷酸铁锂电池“二分天下”的局面,两者最大的区别在于正极材料,其中,三元锂电池的正极材料为镍钴锰酸锂,而后者的正极材料为磷酸铁锂。

正极材料不同,造就了巨大的差异性。三元锂电池的体积更小,容量密度更高,耐低温,循环性能好,但热稳定性较差;而磷酸铁锂电池在成本、安全、循环寿命方面更有优势,但低温性能差、快充能力弱、电池管理系统(BMS)控制难度大。

因此,在安全性、能量密度和成本之间寻找平衡一直是动力电池厂商长期以来不得不面对的难题,而技术创新则是解开难题的一把钥匙。

以宁德时代为例,在2022年3月召开的“2022中国电动汽车百人会论坛”上,宁德时代首席科学家吴凯透露,宁德时代推出了基于第三代CTP技术(Cell To Pack,无电池模组组装)的麒麟电池,“在相同的化学体系、同等电池包尺寸下,麒麟电池包的电量相比特斯拉4680电池可以提升13%。”

“麒麟电池算是动力电池发展史上的一次创新,其肩负着三个使命:一是加固宁德时代的护城河,为其赢得主动权;二是改变新能源汽车厂商寻求‘二供’‘三供’的局面,用技术创新挽回损失市场;三是在技术同质化愈加严重的当下,将动力电池行业从价格战拉向价值战的轨道。”曹旭告诉「探客深科技」。

根据宁德时代披露的各项数据,麒麟电池剑指4680电池的意味已十分明显。

2020年9月,在特斯拉“电池日”活动上,马斯克发布了采用无极耳设计和新型硅材料、无钴技术加持的第三代4680电池,其能量密度高达300Wh/kg,较上一代2170电池提升了5倍,续航里程提升了16%,输出功率提升了6倍,相应成本降低了14%。

不过,4680电池至今仍无法大规模装车,其表面原因是4680电池的产能严重滞后,截至2022年1月,4680电池的产量已突破100万块,但只能装配1000辆特斯拉Model Y。

至于根本原因,则是4680电池的良品率过低,初期4680电池良品率只有20%左右,经数次技术迭代后,其良品率才提升至70%-80%。目前,4680电池的平均良品率为92%,基本达到了量产标准。

不过,4680电池留给麒麟电池突围的窗口期并不长久。

在特斯拉2022年一季度财报电话会议上,马斯克表示:“得克萨斯州工厂未来将会成为世界上最大的电池工厂,预计到2022年年底,4680电池产能就将达到每年100GWh,可满足130万辆电动汽车使用。”

不仅如此,作为宁德时代在海外市场的竞争对手,松下、LG新能源和三星SDI均倒向了4680电池,各自新建了4680电池的生产线,试图成为特斯拉的动力电池供应商。

此外,比亚迪的刀片电池也是麒麟电池的一大劲敌。刀片电池是基于CTP技术原理研发的磷酸铁锂电池,通过工艺创新增大了电芯长度,其体积能量密度提升50%,寿命可达120万公里,而成本却减少了30%。

最新数据显示,2022年6月,比亚迪的市占率为18.53%,位列中国动力电池装车量第二名。当前比亚迪生产的刀片电池几乎为自家车型使用,换言之,仅凭比亚迪一家新能源汽车厂商,刀片电池的装车量就占到了中国市场近两成的水平。

整体来看,虽然同为三元锂电池,但麒麟电池和4680电池的技术创新侧重点并不相同,而比亚迪则始终坚持生产磷酸铁锂电池。

在曹旭看来,三者对于技术创新的理解正是目前动力电池技术“百花齐放”的缩影,“未来五年内,差异化技术将成为动力电池厂商赖以生存的关键,技术之战会更加深入且激烈。”

2、第二梯队不容小觑

毫无疑问,动力电池行业的技术暗战正在逐步升级。不止是头部动力电池厂商,动力电池第二梯队也已经意识到,要想改变现有的竞争格局,只剩下“技术创新”一条路可走。

现阶段,无论是三元锂电池还是磷酸铁锂电池,其技术发展已经较为成熟,想要实现大突破比较困难。而动力电池第二梯队为了弯道超车,不得不寻求新的技术突破。

比如在6月28日,广汽集团发布了基于微晶技术的新一代超能铁锂电池技术,针对磷酸铁锂电池在快充能力、低温性能等方面做了改善,其相比目前市面上的磷酸铁锂电池的能量密度提升13.5%,体积能量密度提升20%,-20℃低温容量提升约10%,动力电池寿命可达150万公里以上。

事实上,广汽集团在动力电池的技术创新上下了不少工夫。2021年3月,广汽集团发布新一代弹匣电池,首次实现了三元锂电池整包针刺不起火;同年4月,其发布了海绵硅负极片电池,其核心优势在于大幅降低了动力电池的质量和体积。

中创新航、欣旺达、国轩高科和蜂巢能源也不遑多让。

在2021年9月举办的“世界新能源汽车大会”上,中创新航发布了One-Stop Bettery,该动力电池应用了0.22mm超薄壳体技术、多维壳体成型技术、多功能复合封装技术等,实现了结构重量降低40%、零部件减少25%以及成本降低15%。

作为动力电池新贵,欣旺达一直在奋起直追。6月17日,欣旺达宣布将与东风集团、东风鸿泰共同投资设立合资公司,对动力电池和储能电池的电芯和模组及其相关部件进行研发。

此前,在“2022中国电动汽车百人会论坛”上,欣旺达副总裁张耀曾表示:“2022年年底量产的BEV超级快充电池续航里程可达到700km,充电10分钟续航可达到400km,并且不限快充次数,可做到不起火无热蔓延。”

此外,国轩高科的JTM技术以及蜂巢能源的无钴电池、短刀电池,虽然也都具备高能量密度、低成本、高性能等核心优势,但侧重点略有不同。

“当前,以欣旺达、亿纬锂能、弗迪电池为代表的动力电池厂商正在抓紧测试磷酸锰铁锂电池,磷酸锰铁锂电池具备磷酸铁锂电池的绝大部分优势,而且能量密度更高,几乎能与三元锂电池相抗衡,一旦技术有质的突破,将有望带动其市占率提升。”曹旭向「探客深科技」透露。

尽管动力电池第二梯队的实力不容小觑,但技术创新的背后往往是动辄数百亿元的研发费用,对于毛利率普遍偏低的第二梯队而言,负担并不轻松。

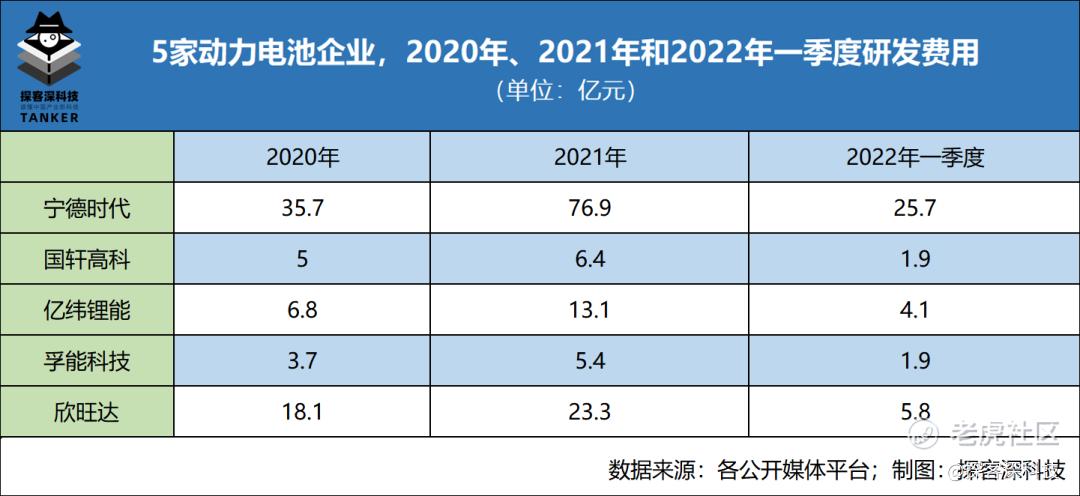

「探客深科技」梳理财报发现,宁德时代、国轩高科、亿纬锂能、孚能科技和欣旺达这5家动力电池企业,在2020年、2021年和2022年一季度的研发费用分别如下图所示。

其中,第一梯队的宁德时代的累计研发费用为138.3亿元,而处于第二梯队的后四者的累计研发费用相加却仅为95.5亿元,差距极为明显。

不过,第二梯队并非完全没有希望,曹旭认为,动力电池技术创新强调步步为营,针对多元化场景积极探索新的技术路线并做出差异化,第二梯队仍有弯道超车的机会。

3、固态电池时代何时到来?

更高的能量密度、更长的循环寿命与更高的安全性——这是动力电池技术创新的终极方向,而作为终极方向的具象化产物,固态电池被寄予厚望。

今年6月以来,已有3家固态电池厂商获得了巨额融资:6月6日,太蓝新能源宣布完成数亿元A++轮融资;6月8日,辉能科技获得了由国新科创投资的数千万美元融资;6月30日,恩力动力宣布获得超过2000万美元的A+轮投资。

热钱密集涌向固态电池厂商的背后,是固态电池赛道拥有广阔的发展前景。韩国市场调研机构SNE Research测算,2025年,中国固态电池市场空间有望达30亿元,而2030年有望达到200亿元。

固态电池的发展前景甚至吸引来了处于动力电池产业链最上游的锂矿厂商。

2022年1月,搭载赣锋固态电池的东风E70示范运营车正式向市场投放。根据赣锋锂业的计划,规划产能为2GWh的第一代固态电池生产线将于2022年下半年逐步释放。

天齐锂业也在加码固态电池业务。2022年5月,天齐锂业发布公告称,计划与卫蓝新能源共同出资设立合资公司,以加速半固态电池及固态电池的进一步商业化。

2022年6月,宁德时代董事长曾毓群在“2022重庆国际汽车展览会”上透露,除了半固态和全固态电池外,宁德时代还在研发凝聚态电池,2021年发布的钠离子电池也将于2023年实现产业化。

种种迹象表明,动力电池行业正在通过固态电池技术酝酿一场新的变局。而从整体来看,固态电池拥有三个方面的优势:

一是安全性很高,液态电解质热分解温度与隔膜融化温度在160℃以下,而固态电解质热分解温度则超过了500℃,几乎不存在起火的安全隐患;

二是能量密度显著提升,固态电池的能量密度理论值有望突破500Wh/kg;

三是循环寿命大大提升,固态电池在充放电过程中几乎没有锂离子的消耗,能让固态电池的容量在很长一段时间内保持稳定。

虽然固态电池拥有诸多优势,但时至今日依旧未能正式应用,因其短板和现实问题很明显。

“一个难以突破的技术问题是固体电池的充放电效率很低,且固态电池的生产工艺还不成熟、程序复杂,整体生产成本也过高。因此,现在谈论的固态电池实际上是固液混合或者半固态电池,距离全固态电池尚有不小的距离。”曹旭说。

那么,全固态电池时代何时才能到来?

目前,一些传统汽车厂商已经公开了全固态电池的量产时间表:丰田计划在2025年前实现全固态电池小规模量产;宝马计划在2025年前推出应用固态电池的原型车;日产计划在2028年正式投产全固态电池。

“全固态电池时代和市场需求以及技术创新是直接相关的,大概的时间节点会在2025年之后到来,而在2030年前,只有很少一部分高端电动汽车才会搭载全固态电池。”曹旭向「探客深科技」表示。

技术创新就是生存空间,新一轮技术革命到来之时,将是全球动力电池行业竞争格局重组之日。在此之前,所有动力电池厂商都将被技术创新裹挟着,被迫前行亦或主动退场。

*注:文中人名皆为化名。文中题图来自:视觉中国,基于RF协议。

精彩评论

666